下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 国盛汽车研究小组

来源: 国盛汽车研究小组

事件。10月10日无锡高架侧翻事故,事故已致3人死亡,2人受伤,据事故救援指挥部消息,经初步分析,侧翻系运输车辆超载所致。

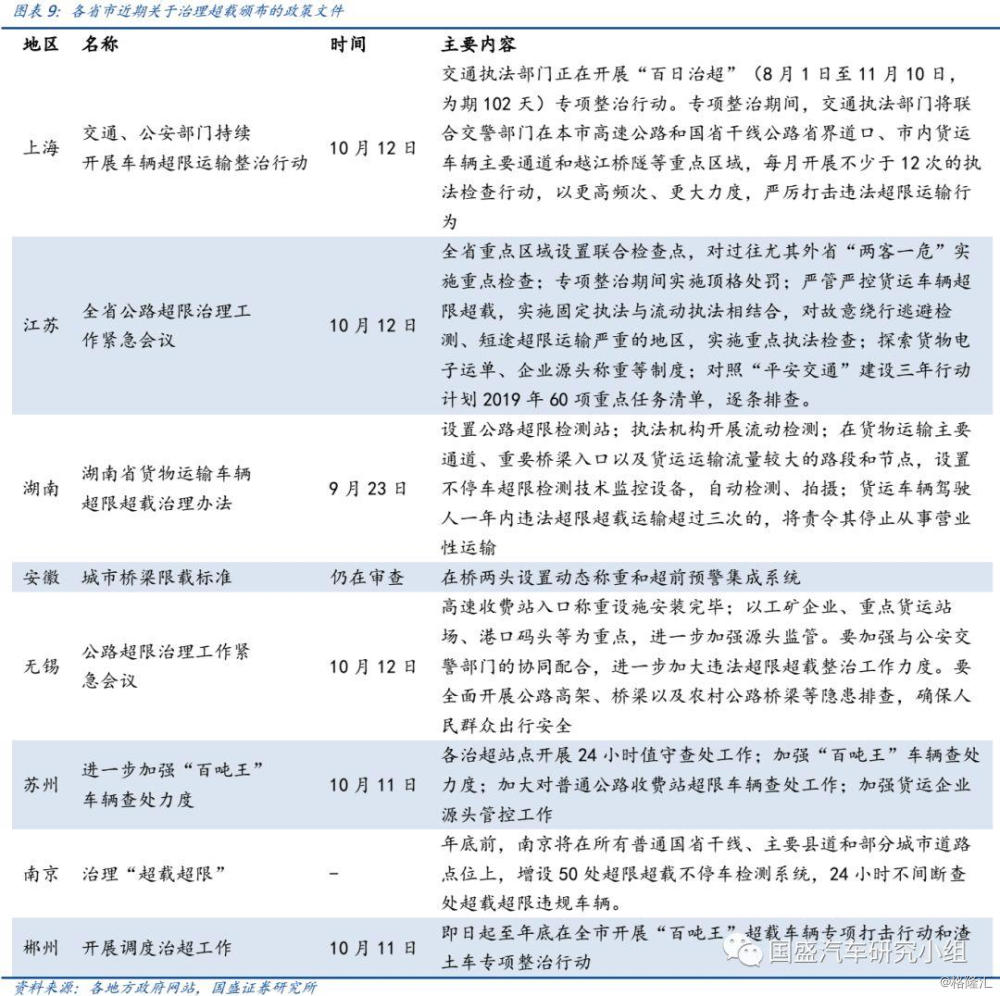

多地开展专项行动,治超范围向全国蔓延。截止10月12日,除了事故发生所在地附近的无锡、南京、苏州外,上海、湖南、安徽、河南、广东、海南、福建等8省部分城市均开展了治超治限工作。此外,交通部平安交通三年攻坚行动方案(2018-2020年)将于明年1月进入第二个考核期,预计各省市治超力度将进一步提升,治超范围向全国蔓延。

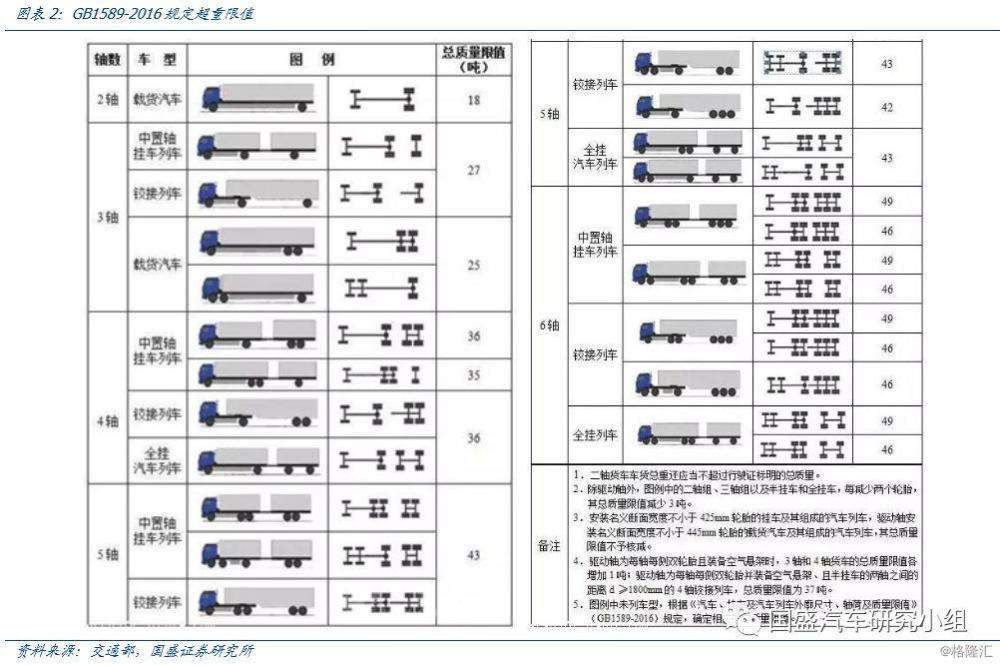

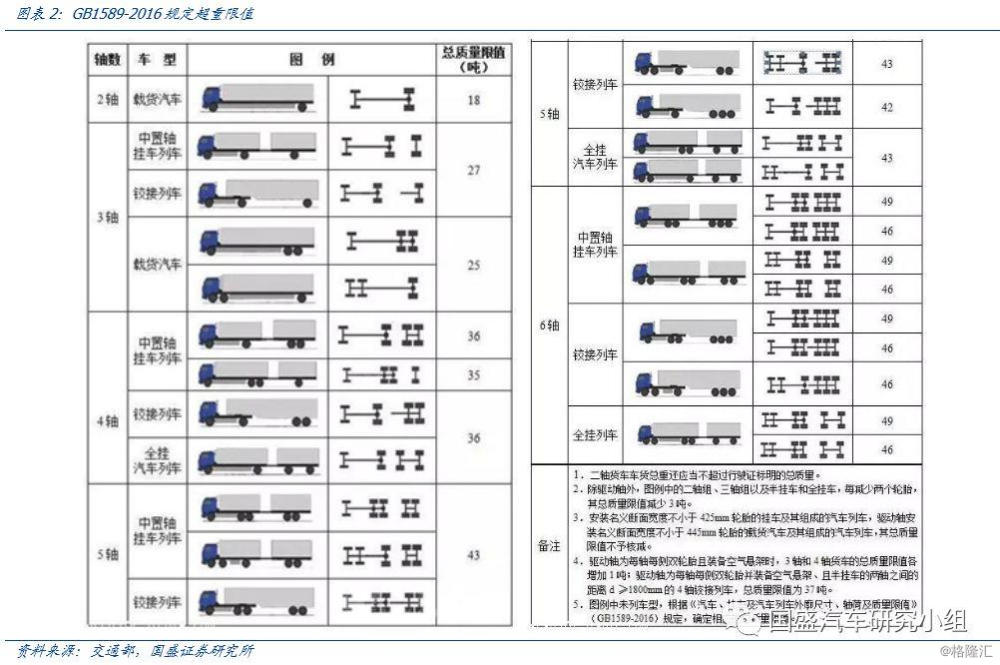

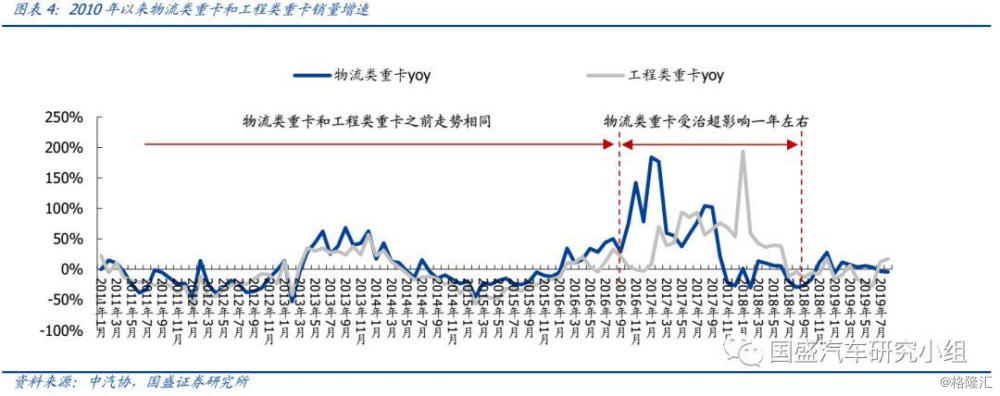

复盘过去,“921治超”促使物流车销量快速增长。2016年9月21日,交通部执行《超限运输车辆行驶公路管理规定》,对超载超限车辆进行了更严格的规定和处罚标准。同时7月公布的GB1589-2016《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》,对车辆的最大载荷做了相关规定。新国标的实施统一了超载标准,并导致行业单车运力平均下滑20%左右,受此影响,物流类重卡自当年11月起开启翻倍式增长。更为重要的是单车运力的下滑使得行业保有量提升,重卡更新周期在5-8年左右,从而提升了行业的销量中枢。

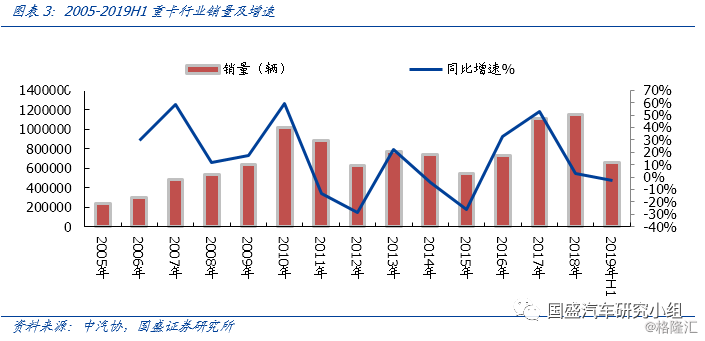

大吨小标+超载治理,将带来显著运力缺口。2019年1-8月国内重卡实现销量80.5万辆,同比下滑2%,随着5月12号起行业整治大吨小标,9月重卡销量8.3万辆,环比+13%,同比+7%,是今年连续三个月正增长。根据行业调研,目前超载车辆在五类重卡中的自卸车和水泥搅拌车中占比较大,同时自卸车亦是“大吨小标”现象高发区。牵引车和载货车经过历次治超后,超载现象在长途运输中基本杜绝,目前主要集中在中短途货运。我们判断目前超载车辆占重卡总体15-20%之间,重卡2018年行业保有量在711万辆,以陕西省的平均超载比例(3.91%)测算,在重卡超载被全部治理的情境下,行业运力大概下降5.6%,考虑到业内目前超载超限躲避检查现象严重,实际运力缺口预计远大于测算值。

此次治超与 “921”相比异同点。“921治超”的核心文件是GB1589-2016《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》,其主要针对公路货运车辆,同时是从供给端对全行业的物流车辆进行了规范,抬升了行业整体需求。经过多年治理,目前长途物流车辆超载现象较少。而此次无锡事故虽由牵引车超载引发,我们判断或使得社会关注点聚焦到市内短途重卡的超载情况,在对牵引车等物流重卡集中治理的同时,进而引发对目前超载现象较为严重的工程类重卡的整治。预计弹性将低于“921”治超,但长期边际改善明确。

投资建议。我们判断此次无锡事故将引发政府对物流类重卡和工程类重卡同时加强治超管理,使得单车运力规范化,从而带动全行业需求。同时叠加国三车型逐步淘汰以及“大吨小标”治理行动,未来2-3年释放的需求将使行业景气度有望继续维持在高位,板块安全边际更加凸显,配置价值得到进一步提升。建议关注潍柴动力,中国重汽(A/H)。

风险提示:治超政策实施力度或不及预期;重卡销量受宏观经济影响较大,或出现一定波动。

报告正文

一、运力缺口提升行业保有量,抬升重卡销量中枢

1.1治理超载重卡将带来运力缺口。

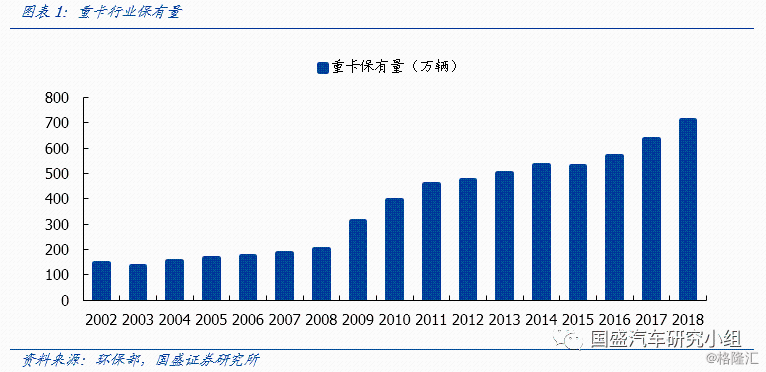

2019年1-8月国内重卡实现销量80.5万辆,同比下滑2%,其中重卡整车/牵引车/重卡底盘分别占比22%/47%/31%.目前超载车辆主要集中在五类重卡中的自卸车和水泥搅拌车,同时自卸车亦是“大吨小标”现象高发区。牵引车和载货车经过历次治标后,长途超载现象基本杜绝,主要集中在短途货运。我们判断目前超载车辆占行业总体15-20%之间,2018年重卡行业保有量为711.2万辆,治超力度加强将带来较大运力缺口,从而提升行业终端需求。

2016年8月30日,交通部网站正式发文《超限运输车辆行驶公路管理规定》,对超载超限车辆进行了更严格的规定和处罚标准。同时7月公布的GB1589-2016《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》,对车辆的最大载荷做了相关规定,为治理超限超载工作奠定了理论依据。9月21日正式实行,公安部与交通部联合印发《整治公路货车违法超限超载行为专项行动方案》,开启了号称史上最严的“921 治超”。

2016年8月30日,交通部网站正式发文《超限运输车辆行驶公路管理规定》,对超载超限车辆进行了更严格的规定和处罚标准。同时7月公布的GB1589-2016《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》,对车辆的最大载荷做了相关规定,为治理超限超载工作奠定了理论依据。9月21日正式实行,公安部与交通部联合印发《整治公路货车违法超限超载行为专项行动方案》,开启了号称史上最严的“921 治超”。

2016年7月公布的GB1589-2016《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》,对车辆的最大载荷做了相关规定,相比之前的荷载规定,单车运力平均下降20%左右。如六轴及以上车型的单车总质量限值由55吨下降到49吨,同比减少16%,4 轴重卡载货列车被限重在31 吨,相对原来40 吨减少22.5%。

921治超的影响是全行业的,在单车运力下降20%同时需求端保持不变的假设下,物流类重卡保有量约增长25%,同时重卡的更换周期大约为5-8年,使得行业销量中枢向上提升。 10月10日无锡高架侧翻事故,经初步分析系运输车辆超载所致,受此影响除无锡、南京、苏州等地紧急开展“治超”工作外,湖南、安徽、河南、广东、海南、福建等8省份的部分城市也开展了治超治限工作,治超有望逐步向全国蔓延。叠加近期大吨小标治理,单车运力将更加规范化,从中长期再次抬升行业保有量,提升行业销量中枢。

10月10日无锡高架侧翻事故,经初步分析系运输车辆超载所致,受此影响除无锡、南京、苏州等地紧急开展“治超”工作外,湖南、安徽、河南、广东、海南、福建等8省份的部分城市也开展了治超治限工作,治超有望逐步向全国蔓延。叠加近期大吨小标治理,单车运力将更加规范化,从中长期再次抬升行业保有量,提升行业销量中枢。

1.2 重卡历史上周期性强,近年周期性却逐步弱化

重卡行业历史周期性强。重卡作为生产资料,受宏观经济周期波动影响较大,因此销量也呈现出一定周期性。2005年至2016年,行业增速顶点均相隔三年,同时行业在经历了销量高峰之后,在2012年和2015年均有25%左右的下滑幅度。而从2017年起,行业仍然保持较高的增速,同时在2018年至今的回落阶段,仍保持高景气度,行业总销量维持在高位。

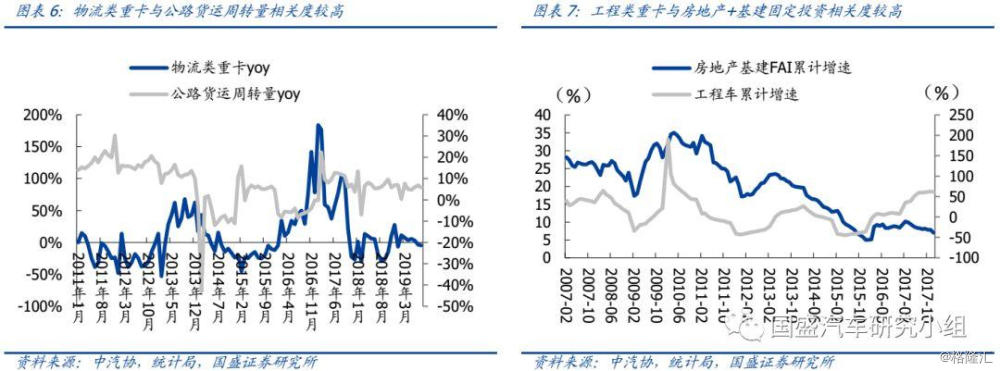

物流类重卡与公路货物周转量增速、公路物流运价指数、煤炭等大宗原材料的运量相关度较高,从保有量来看其与GDP高度相关,相对工程类重卡需求较为均衡。同时物流类重卡是治超的重点,历次治超使得单车运力下降都会抬升物流重卡的销量中枢。

物流类重卡与公路货物周转量增速、公路物流运价指数、煤炭等大宗原材料的运量相关度较高,从保有量来看其与GDP高度相关,相对工程类重卡需求较为均衡。同时物流类重卡是治超的重点,历次治超使得单车运力下降都会抬升物流重卡的销量中枢。

工程类重卡主要用固定资产投资过程中的建筑施工,包括房地产开发施工和基础设施建设施工。其销量与交通运输、房地产、水利投资、房屋新开工面积这类房地产基建项目相关度较高,因此相对物流类重卡具有更强的周期性。

物流类重卡占比逐步提升。我国超限运输车辆通行管理和治理违法超限运输工作由无序、间断、不规范状态,逐步步入正规化、规范化轨道。2004年九部委开展联合治超以来,全国货车严重超限超载运输蔓延的势头得到有效遏止,但随着治超工作的深入,原规章存在的自身缺陷及不足逐步显现,如执行标准不一、处罚裁量权过大等问题。

受“921 治超”影响,同时叠加行业周期复苏,物流类重卡在16年11月迎来爆发式增长,持续周期为一年左右。

物流类重卡自2005年以来的销量占比不断提升,由2005年的51%提升至2019年(截止8月份)的69%,其核心原因是我国经济结构发生变化,从投资拉动逐步转为消费驱动,由此带来运输业的快速发展。而912治超使得物流车在短期内占比进一步提升,2016年和2017年物流车销量占比分别达到75%和73%,为历史高点。

物流类重卡自2005年以来的销量占比不断提升,由2005年的51%提升至2019年(截止8月份)的69%,其核心原因是我国经济结构发生变化,从投资拉动逐步转为消费驱动,由此带来运输业的快速发展。而912治超使得物流车在短期内占比进一步提升,2016年和2017年物流车销量占比分别达到75%和73%,为历史高点。

物流类重卡弱周期,工程类重卡强周期。从历史复盘来看,物流类重卡增速和公路货运货运周转量具有较强相关性(非同步),而从近年来看我国公路货运周转量保持较稳定的态势。2016年前,公路货运周转量受经济周期波动幅度较大,2009年受经济刺激影响,当年实现翻倍增长,2014年和2016年均出现一定程度负增长。而进入2017年以来,公路货运周转量月增速维持在5-9%的正增速,维持在稳定增长区间。工程类重卡2016年前与房地产基建的固定投资完成额累计增速高度相关,其周期性较强。

物流类重卡弱周期,工程类重卡强周期。从历史复盘来看,物流类重卡增速和公路货运货运周转量具有较强相关性(非同步),而从近年来看我国公路货运周转量保持较稳定的态势。2016年前,公路货运周转量受经济周期波动幅度较大,2009年受经济刺激影响,当年实现翻倍增长,2014年和2016年均出现一定程度负增长。而进入2017年以来,公路货运周转量月增速维持在5-9%的正增速,维持在稳定增长区间。工程类重卡2016年前与房地产基建的固定投资完成额累计增速高度相关,其周期性较强。  随着物流类重卡占比逐步提升,由物流类重卡占主要驱动因素的重卡行业终端需求将会逐步平稳,周期逐步弱化。

随着物流类重卡占比逐步提升,由物流类重卡占主要驱动因素的重卡行业终端需求将会逐步平稳,周期逐步弱化。

二、顶层治超考核临近,强监管有望加速空间释放

梳理我国目前对于货运市场的超载治理的政策脉络,顶层规划来自交通部平安交通三年攻坚行动方案(2018-2020年),其中对于超载相关要求较大以上等级道路运输行车事故死亡人数年均下降率5%,具体到各省制定的各自任务目标,普遍规划到2020年高速公路车辆超限率低于0.5%,同时每年的1月对上一年度进行考核,2020年1月即为第二个年度的考核期,行业严监管的态势预计将持续。

同时此次无锡事故发生后,多地开展针对超载治理的专项行动。除了事故发生所在地附近的无锡、南京、苏州外,上海、湖南、安徽、河南、广东、海南、福建等8省部分城市均开展了治超治限工作。其中,江苏省交通运输厅于12日召开电视电话会议,对切实做好当前全省交通运输安全生产工作进行部署安排。会议中的要求包括,严管严控道路“两客一危”运输安全,及严管严控货运车辆超限超载 。对过往车辆尤其是外省籍“两客一危”车辆、旅游车辆实施重点检查,还将对严重超载超限车辆运用《安全生产法》实施顶格处罚,做到现场处罚到位、卸驳载到位、“一超四罚”到位,对照“平安交通”建设三年行动计划2019年60项重点任务清单,逐条排查。以无锡为例,目前所有高速收费站已完成安装称重设施,未来常态化的严监管,将成为行业变革的最好助力。 行业现状:目前超载率距离2020年0.5%的目标仍有较大差距。

行业现状:目前超载率距离2020年0.5%的目标仍有较大差距。

全国2016年平均超限超载率5%。2016年8月18日,交通运输部、工业和信息化部、公安部、工商总局、质检总局联合召开全国货车非法改装和超限超载治理工作电视电话会。通报干线公路平均超限超载率由集中治超前的80%以上下降到5%左右。

陕西省2019Q1平均超限超载率3.91%。1至3月份,陕西省共检测车辆475.05万辆次,认定吨位超限超载车辆18.57万辆次,平均超限超载率3.91%。其中,1月各治超检测站检测货运车辆168.91万辆次,认定超限超载车辆7.05辆次,高速公路超限超载率和国省干线超限超载率分别为6.2%和3.21%,平均超限超载率为4.2%。2月份检测车辆133.68万辆次,认定超限车辆5.56万辆次,高速公路超限超载率和国省干线超限超载率分别为5.53%和2.73%,平均超限超载率4.16%。3月份检测车辆172.45万辆次,认定超限车辆6.29万辆次,高速公路超限超载率和国省干线超限超载率分别为3.78%和3.62%,平均超限超载率3.65%。

江苏省今年目标平均超限超载率2.5%。江苏省交通综合执法局组织全省公路管理机构,会同省公安厅交管部门以2.5%的平均超限率为工作目标,全面推进全省超限运输治理工作。2019年1-8月,全省干线公路(含高速公路、普通国省道)超限车辆同比下降了34.67%、超限率同比下降了1.06个百分点,“百吨王”车辆同比环比均大幅下降。

但是考虑到实际中有较多中短期途车辆逃避检查,我们预计各地实际的超限率将远高于公布数据。

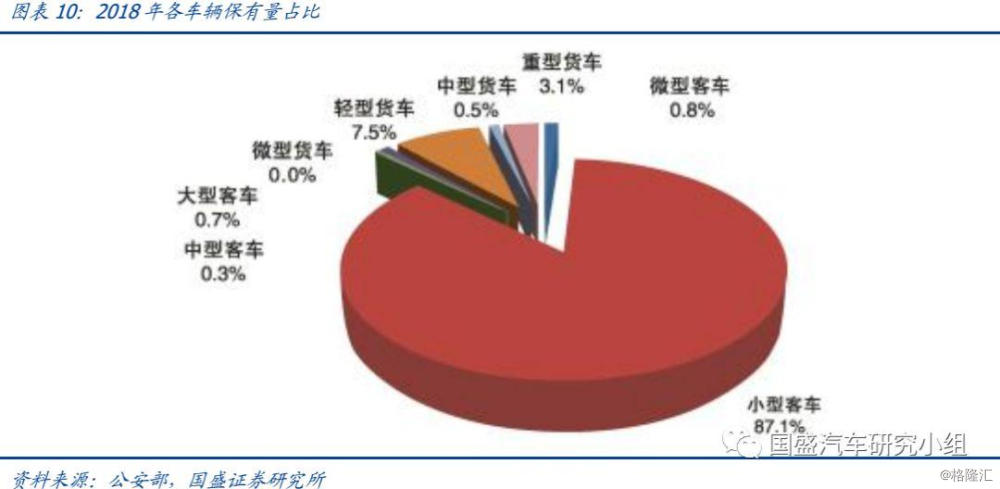

从保有量看,目前重卡行业保有量在711.2万辆,治超力度加强将带来较大运力缺口。跟进公安部数据,2018年全国汽车保有量中,客车20552万辆,占比88.9%;货车2567万辆,占比11.1%,其中重卡711.2万辆,占比3.1%。

以陕西省的超载比例(3.91%)测算,行业达标后的全国重卡运力缺口约为目前水平的6%,考虑到目前超载躲避检查的情况,预计实际缺口远大于测算值。按行业一般水平,轻卡装货量6吨,中卡15吨,重卡40吨测算,全国运力水平约40691万吨,考虑超载3.91%,对应运量42282万吨,超载运量1591万吨,假定超载重卡为主的情境下,则全部治理完成后,运力大概下降5.6%。考虑到业内目前超载超限躲避检查现象严重,实际运力缺口预计大于测算值。

以陕西省的超载比例(3.91%)测算,行业达标后的全国重卡运力缺口约为目前水平的6%,考虑到目前超载躲避检查的情况,预计实际缺口远大于测算值。按行业一般水平,轻卡装货量6吨,中卡15吨,重卡40吨测算,全国运力水平约40691万吨,考虑超载3.91%,对应运量42282万吨,超载运量1591万吨,假定超载重卡为主的情境下,则全部治理完成后,运力大概下降5.6%。考虑到业内目前超载超限躲避检查现象严重,实际运力缺口预计大于测算值。

投资建议

复盘重卡股历史股价,2015-2017年股价与销量相关度较高,重卡行业复苏带动了重卡股价表现。而从2017年起,行业销量保持稳定,但重卡股依然有不错的市场表现。我们认为主要原因是随着行业格局重塑,龙头企业集中度提升,盈利性能力显著提高,使得重卡股在估值上的性价比逐步得到体现。而行业格局发生变化,使得行业周期弱化,景气度处于高位,重卡股的安全边际更加凸显,配置价值得到进一步提升。

我们判断此次无锡超载事件使得行业治超势在必行,单车运力的合理规范化将使得行业销量中枢进一步提升,同时叠加国三车型逐步淘汰以及“大吨小标”治理行动,未来2-3年释放的需求将使行业景气度有望继续维持在高位,板块安全边际更加凸显,配置价值得到进一步提升。建议关注潍柴动力,中国重汽(A/H)。

风险提示

治超政策实施力度或不及预期。行业治超是一项较为复杂的事项,可能由于中间环节等多种因素影响使得治超力度不及预期。

重卡销量受宏观经济影响较大,或出现一定波动。重卡销量和宏观经济高度相关,宏观经济不确定性或带来重卡销量波动。