下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君研究产品中心

来源: 国泰君安证券研究

黄金周

根据《阿里巴巴2019“十一”黄金周消费数据报告》显示,今年国民假日消费结构性持续优化升级,呈现新消费、新市场、新业态的消费热潮,“家”“国”消费成为新的增长亮点。国泰君安消费团队从出游和零售两个角度,也得出了相似的结论。

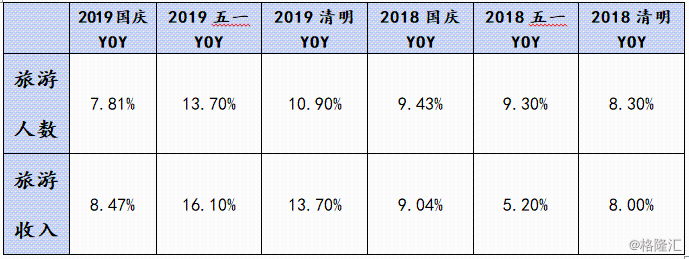

首先是出游方面,全国旅游数据保持稳健增长。经中国旅游研究院(文化和旅游部数据中心)综合测算,2019年国庆七天全国共接待国内游客7.82亿人次,同比增长7.81%;实现国内旅游收入6497.1亿元,同比增长8.47%。

国泰君安社会服务团队认为,2019年国庆黄金周旅游数据与2018年同期、2019年五一黄金周相比增速虽然略有下滑,但整体依然保持稳健增长。细分领域来看,景区和出境游增长承压,但免税数据保持高景气度的超预期增长。

▼2019年各假期旅游数据

数据来源:文化和旅游部数据中心,国泰君安证券研究

其次是零售方面,国泰君安商贸零售团队亦看到了结构性的变化,主要体现在三个方面:

一是消费品质升级、服务升级趋势明显。10月1-7日国庆黄金周全国零售和餐饮企业实现销售额约1.52万亿元,同比增长8.5%,8K电视、健康空调、智能衣架和电子锁等智能、健康类产品在苏宁上的销量均超100%。

二是下沉市场和中老年消费潜力不断凸显。京东10月1-4日接受3-6线城市下单金额平均增长20%,支付宝1-3日在三线以下城市消费频次增幅高于50%,县城消费频次猛增近90%;虽然16-35岁的年轻用户在休闲旅游总消费人群中的占比达66%以上,但在京东到家的用户层面上,36-55岁用户增长接近六成,说明年纪较大的消费者正逐步接受互联网普及带来的全新购物模式,释放消费需求。

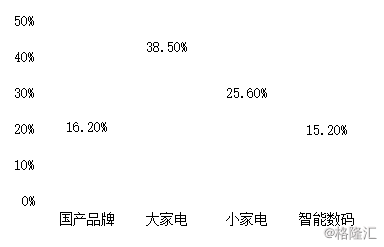

三是国货品牌愈加受欢迎。十一当天,天猫成交额前十的美妆品牌中有8个是国货品牌;1-7日,苏宁平台上国产品牌销量同比增长16.2%,是进口品牌销量增速的4倍。

▼ 苏宁黄金周国产家电品牌销量增速较快

数据来源:苏宁、国泰君安证券研究

国泰君安总量团队则分别从国外市场、国内市场、全球大类资产、A股市场节后策略四个方面梳理了十一期间的国内外重要事件并对A股的节后走势做出了预判。主要结论有四个方面:

一是美欧日PMI创新低,全球资本市场股跌债涨,联储再降息猜测升温;

二是特朗普弹劾案持续发酵,特朗普虽无近忧,但向中国进一步施压概率降低;

三是美国宣布对欧盟加征关税,欧盟表示将采取反制措施;

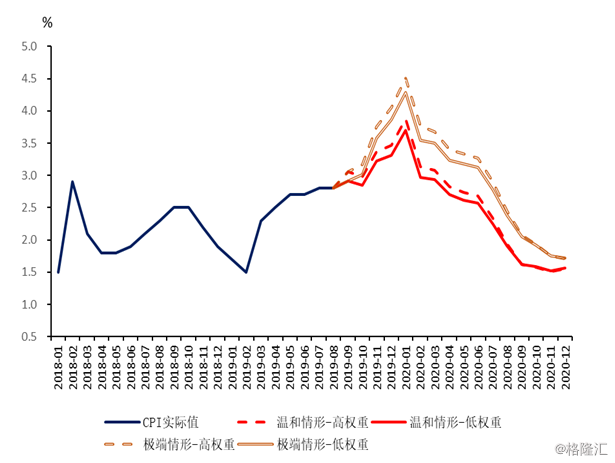

四是内外部环境好于预期,节后A股市场有望反弹。对于当前的“微滞涨”,国泰君安宏观团队认为市场无须过于焦虑,因为核心通胀受经济放缓影响或还将小幅下移,2020年下半年通胀压力将明显减轻。

▼ 不同情形的通胀测算

资料来源:Wind,国泰君安证券研究

零佣金

10月1日,美国最大线上证券经纪商之一的嘉信理财(SCHW)在其官网宣布:从今年10月7日起,公司将完全取消美国和加拿大上市股票、ETF和期权的线上交易佣金。

随后,作为嘉信理财竞争对手的亚美利交易(TD Ameritrade)和亿创理财(E*Trade)纷纷跟随,将股票和ETF的交易佣金取消。

国泰君安非银金融团队对美国“零佣金时代”的背景和起因、零佣金对嘉信的影响以及对国内券商的启发做了全面分析。

首先,美国证券业进入零佣金时代的背景是源于美国证券行业佣金收入占比的持续下行,行业佣金收入占比从1973年的53.6%降至2016年的12.3%。2015年,新进入者Robinhood以“零佣金”APP获得客户和风投机构认可,更是成为本轮佣金战的导火索。

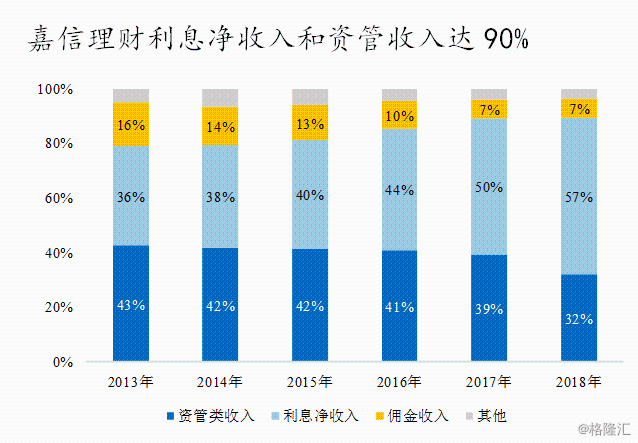

其次是零佣金对嘉信理财的影响较小。公司一方面对佣金收入依赖度极低,公司2018年佣金占比仅为7%,零佣金对公司的负面影响仅为3%-4%;二方面,嘉信理财已通过财富管理实现成功转型,收入结构以资管类业务和息差型业务为主,2018年两项收入占比达到90%,公司在不依靠佣金的情况下ROE仍保持较高水平,使其拥有免佣金的足够底气。

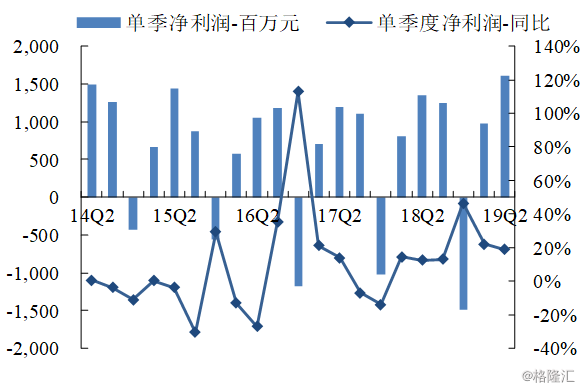

▼ 嘉信理财利息净收入和资管收入达90%

资料来源:公司年报,国泰君安证券研究

最后是零佣金对国内券商的启示,非银团队认为有三点,一是放松“代客理财”有利于国内券商财富管理业务转型和发展利差型业务收入;二是国内券商应以客户为中心调整组织架构;三是降佣转型是大势所趋,国内券商需加快向财富管理转型的步伐。

过程中,战略清晰、转型领先的头部券商将强者恒强,未来有望获得更高的市场份额和估值。

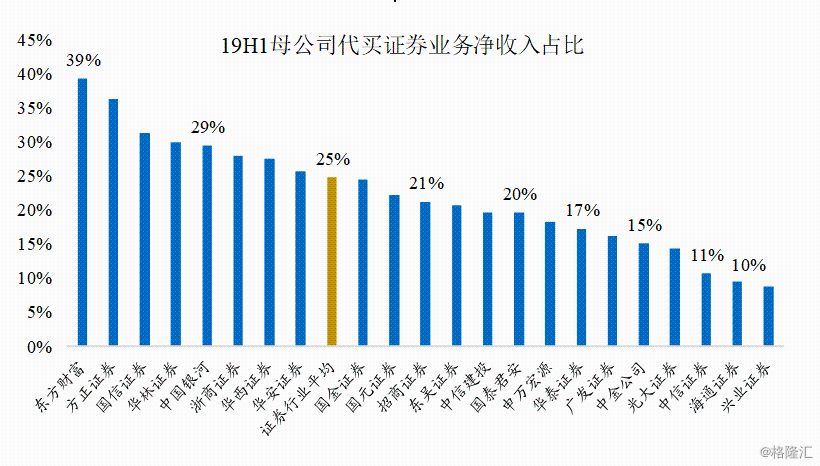

▼ 国内券商佣金依赖度仍然较高

资料来源:公司公告,国泰君安证券研究

资料来源:公司公告,国泰君安证券研究

金工专题.通信ETF

受益于美联储降息、5G发展、华为产业链转移以及通信板块业绩超预期等多重利好,通信设备板块近期涨幅明显,市场关注度快速上升。

国泰君安金工团队从通信行业发展史、收益端、风险端、因子风格、持股与投资者结构等多个维度分析了当前通信板块的投资价值。结论认为当前通信板块的上涨具有趋势性,其指数具有中长线投资价值,建议关注市场唯一一只通信ETF——国泰中证全指通信设备ETF。

▼ 中证全指通信设备指数走势

数据来源:国泰君安证券研究

食品饮料:大众必需品表现坚挺

2019年社零增速基本维持在8%-9%区间波动,总体消费趋势表现平稳。结构上看,食品粮油、饮料、日用品等必需消费表现依然坚挺,而地产产业链中的家电、家具则呈现回落趋势。

国泰君安食品饮料团队在必需消费领域较为看好啤酒板块,认为行业规模化去产能的时机正在到来,长期经营效率有望持续提升。

▼ 2019年啤酒板块净利润增速达20%

数据来源:WIND,国泰君安证券研究

数据来源:WIND,国泰君安证券研究

电新:锂和充电桩迎良机

2019年诺贝尔化学奖授予了为锂离子电池做出贡献的科学家,而对于锂电池在国内的应用,国泰君安电新团队有三点看好理由:

一是随着新能源汽车补贴政策的逐步退出,整体销量驱动力将逐渐从政策驱动转向消费驱动;

二是从发达国家和国际整车厂的决策来看,汽车电动化已是大势所趋,随着动力电池装机量的不断上升,正极材料的需求也将持续向上;

三是智能手机的不定期更换以及5G应用带来的换机潮都将拉动钴酸锂等正极材料需求。

由此,电新团队判断在三元正极和钴酸锂正极材料占据领先地位的材料企业和下游电池企业将迎来良机。

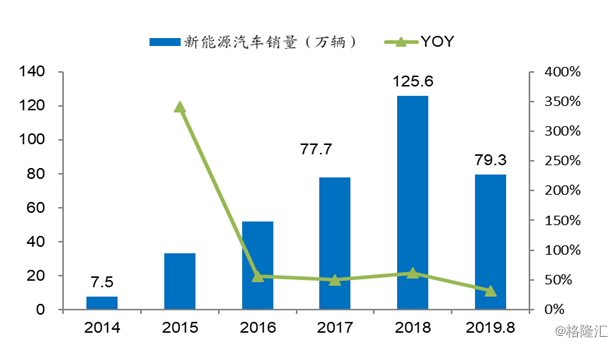

▼我国新能源汽车销量快速上升

数据来源:中汽协,国泰君安证券研究

而新能源汽车保有量的上升必然进一步拉动充电桩建设的需求,国泰君安电新团队较为看好率先布局充电服务市场并已形成充电桩制造和运营一体化经营模式的企业,如特锐德(300001.SZ)和万马股份(002276.SZ)。

家电:彩电需求持续下滑

彩电行业历经了背投、平板、后平板三个时代,但技术迭代并未实现较大突破,小米等互联网电视企业的低价策略使得行业竞争加剧,叠加用户使用影音设备的习惯往移动端迁移,使得彩电行业景气度进一步承压。国泰君安家电团队首次覆盖彩电行业,给予“中性”评级。

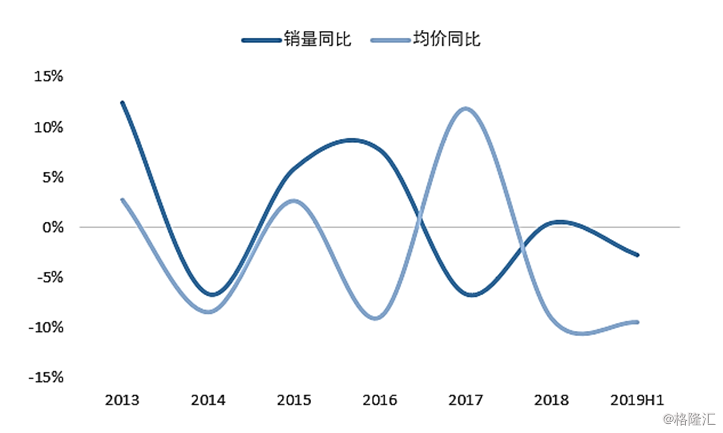

▼2019H1电视机行业量价齐跌

数据来源:奥维云网,国泰君安证券研究

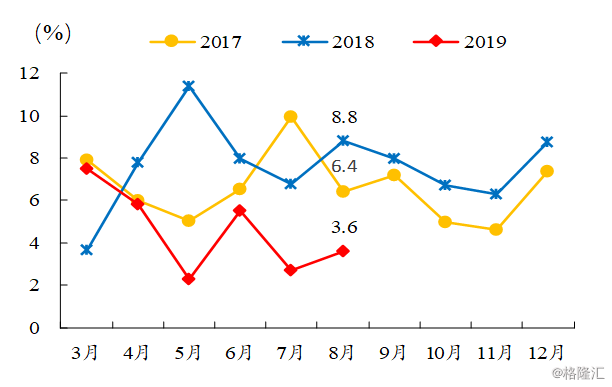

公用事业:8月用电回暖

1-8月全社会用电量47422亿千瓦时,同比增长4.7%。8月全社会用电量同比增长3.6%,增速环比上升1.1个百分点。

在气温逐渐下降和电厂高库存的背景下,国泰君安公用事业团队预计后续煤价有望继续走低,在国内经济下行压力加大的背景下,继续推荐业绩改善确定性较强,防御属性凸显的火电板块。

此外,同样由于经济的下行压力,工业生产持续放缓导致下游需求偏弱,使得2019年以来天然气消费增速放缓,未来随着上游开采力度的增加,公用事业团队较为看好覆盖范围较广的全国性城燃公司。

▼ 近年全社会用电量同比增速

数据来源:中电联,国泰君安证券研究

数据来源:中电联,国泰君安证券研究

本周国泰君安研究团队共覆盖16只个股,其中对中国软件(600536.SH)和海天味业(603288.SH)等8家公司进行了首次覆盖;对恒顺醋业(600305.SH)、众信旅游(002707.SZ)、长江电力(600900.SH)和国投电力(600886.SH)4家公司进行了跟踪点评。

首次覆盖

本周,国泰君安计算机团队共首次覆盖5只个股。

常山北明(000158.SZ)原为大型纺织上市公司,自2015年收购北明软件后,保持软件+纺织双主业并行发展,公司牵手腾讯望助软件业务再提速,但公司纺织业务仍处微利状态。

威创股份(002308.SZ)是国内拼接显示行业的首家上市公司,近年来公司大力开拓幼教业务,目前业务结构呈超高分辨率数字拼接墙系统(VW)+幼教双主业格局,前者有望受益于小间距LED的兴起,后者由于公司实行的多品牌全方位布局,目前合作机构数居行业前列。

捷成股份(300182.SZ)旗下的华视网聚是版权运营领域的绝对龙头。针对当下影视行业政策变化,公司对内容制作方面进行战略收缩,在一定程度上降低了未来业绩的不确定性。

中国长城(000066.SZ)为IT硬件领军企业,公司目前持有天津飞腾35%股权,随着飞腾的快速发展,将有助于公司中长期业绩的增厚。

国泰君安计算机团队对以上四家公司均给予了“谨慎增持”评级。

而对于国内软件行业先行者之一的中国软件(600536.SH),受中美贸易摩擦不确定性增加和近年来全球网络安全事件频发的影响,国家开始大力推进自主可控,计算机团队认为公司有望受益于此进程,首次覆盖给予“中性”评级。

重大事项点评

9月25日,恒顺醋业(600305.SH)公告拟出资4424.49万元收购控股股东江苏恒顺集团有限公司所属全资子公司镇江恒顺商场有限公司100%股权,构成关联交易。

国泰君安食品饮料团队认为公司收购镇江恒顺商场有助于减少日常关联交易、完善治理结构,有助于健全营销管理体系、加强品牌专营店建设,品牌形象和业务协同发展能力有望得到进一步提升。

9月17日,众信旅游(002707.SZ)发布公告称旗下控股子公司U-Top Investment(Saipan)Inc.取得塞班军舰岛独家特许运营权,期限为5年。

国泰君安社会服务团队分析此次获得军舰岛运营权系公司首次独立完整承包海外目的地运营业务,在能够获取较高运营回报的同时,将为今后获取更多目的地运营权、全面进军目的地资源运营打下基础。

9月30日,长江电力(600900.SH)公告公司通过全资子公司长电国际竞标购买Sempra Energy公司在秘鲁配电等资产,标的资产为LDS公司83.64%股权,交易基础收购价格为35.9亿美元。

国泰君安公用事业团队从公司业务布局和标的选择等方面进行了重点分析,最终测算出本次收购可增厚业绩1-2%左右,并将打开公司未来长期发展空间。

同属公用事业板块的国投电力(600886.SH)则在10月8日公告拟在上海联合产权交易所挂牌转让公司所持有的国投宣城51%股权、国投北部湾55%股权、国投伊犁60%股权、靖远二电51.22%股权、淮北国安35%股权、张掖发电45%股权。公用事业团队分析公司若能成功转让盈利欠佳的火电资产,将对业绩有正面影响。

维持评级

冀东水泥(000401.SZ)和中环股份(002129.SZ)近期相继发布三季报预告,业绩均符合市场预期,国泰君安建材团队和电新团队均维持公司前期的目标价和评级。

维持目标价和评级的还有博通集成(603068.SH)和用友网络(600588.SH),但国泰君安电子团队和计算机团队对两家公司的更新推荐逻辑并不相同,前者主要考虑的是公司在ETC领域竞争优势明显,同时能结合车联网长期成长性;后者则是基于公司将企业ERP需求迁移到NC Cloud,云服务收入占比有望快速提升。