下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇10月14日丨IPO那点事(ID:ipopress)消息,港交所信息显示,10月13日,泰林科建控股有限公司递交港股主板上市申请,显示独家保荐人为南华金融集团。

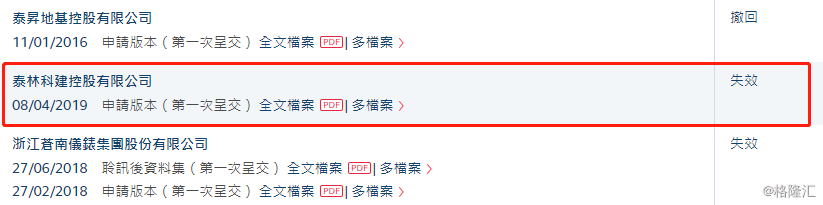

值得注意的是,泰林科建控股曾于2019年4月8日递交过港股上市申请,目前显示已经失效。

泰林科建控股于中国制造及销售PHC管桩及商品混凝土。PHC管桩广泛应用于民用地基工程的建筑地盘,而商品混凝土乃几乎所有建筑项目均需应用的一种基本建筑材料。该公司的产品主要售予位于江苏省的房地产开发商及建筑公司。

根据弗若斯特沙利文报告,于2018年12月31日,江苏省已有逾900间商品混凝土制造商。于二零一八年,以商品混凝土产量及销售收益计,该集团占江苏省的市场份额分别约0.1%及0.2%。此外,江苏省有逾40间PHC管桩制造商。以PHC管桩产量及销售收益计,该集团占江苏省的市场份额分别约2.7%及3.2%,在江苏省排名第六。

IPO那点事(ID:ipopress)注意到,江苏泰林为该公司唯一的营运附属公司。其于2016年12月9日在全国中小企业股份转让系统上市,旨在让江苏泰林直接进入中国资本市场进行具成本效益的集资活动,以扩大其业务及提升竞争力。为筹备精简企业架构,江苏泰林进行私有化,并于2018年9月17日在全国中小企业股份转让系统除牌。

财务数据显示,该公司2016年、2017年、2018年、2019年前6月收益分别为1.02亿元、2.99亿元、4.54亿元、2.71亿元;年度溢利为985.40万元、2762.40万元、3402.30万元、1651.30万元。

于往绩记录期间,该集团五大客户合共占收益总额分别约36.4%、48.5%、49.5%及46.9%,而最大客户占该集团收益总额分别约8.2%、13.3%、17.2%及19.5%。其中,王朝淮先生及一间受其控制的公司共同为其最大供应商。于往绩记录期间,王朝淮先生及其控股公司应占的采购额分别为合共约人民币23,200,000元、84,400,000元、96,600,000元及20,800,000元。

主要风险因素:

由于PHC管桩及商品混凝土主要于江苏省销售,对产品的需求主要视乎江苏省建筑业的活动及增长水平。业务在地域上并非广泛分布。原材料(如水泥、砂及砂砾)价格受外在条件引致的价格波动所影响。于2016-2017财政年度录得流动负债净额,流动负债净额状况将令其承受流动资金风险,并可能限制其作出必要资本开支或拓展商机的能力。PHC管桩及商品混凝土行业受中国政府的严格监管。

募资用途方面:

扩充生产设施;扩大劳动力;进一步改善环保系统;进一步加强销售及营销能力;升级ERP系统;偿还银行贷款;一般营运资金。