下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

目标价:55.3 港元

核心观点:

销售强劲,创历史同期新高

2019年9月融创中国实现销售金额629.1亿人民币(下同),同比增长18%,创历史9月最高销售规模,仅低于2017年12月创下的最高单月销售规模641.6亿元。9月销售面积430.2万方,同比增长21.8%,销售均价14620元/平,同比下降3.2%。1-9月融创实现累计销售金额3694.9亿元,同比增长16%,完成全年销售目标67.2%,完成进度较历史同期基本持平。年初至今公司销售增长完全由面积带动,推货走量决心坚定。从历史数据来看,下半年通常为公司推货销售的高峰,Q3及Q4销售占整体总量比重超过60%。四季度公司预计可售货值规模在4170亿元左右,完成全年销售目标5500亿元可能性较大。

土地投资策略转变,拿地力度下降明显

根据克而瑞房企拿地统计,Q3公司拿地总面积716万方,同比下降30.1%,对应拿地金额132亿元,同比下降51.3%。三季度以来公司拿地力度出现较为明显的下降,面积口径拿地力度由一二季度的442%、250%降至68%,金额口径力度则由100%、70%降至8%。当前公司整体储备充足情况下,三季度适当降低拿地力度有助于公司整体资金周转及货值排布,择时从容低价获取土储。

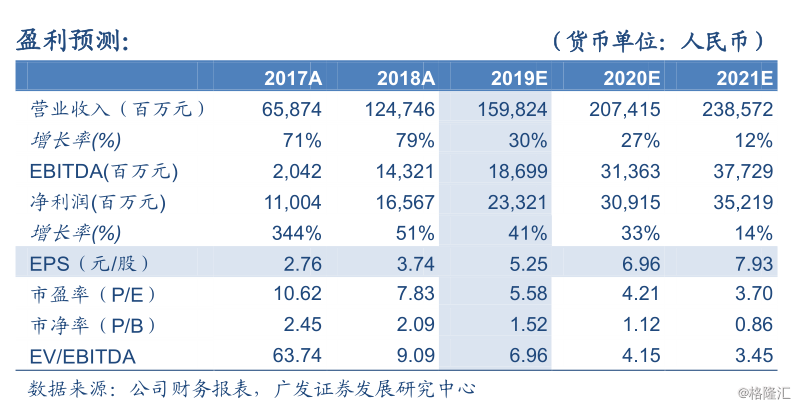

19-20年业绩对应动态PE为为5.6x、4.2x

预计公司2019-2021年归母净利润分别为233/309/352亿元,19-20年业绩对应动态PE5.6x、4.2x,因此我们维持合理价值为55.3港币/股,对应19年动态PE9.5x,维持“买入”评级。

风险提示

景气程度不断下降,新进入城市去化放缓,影响公司的销售情况。