下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:买入

目标价:8.03港币

投资要点

国内家居行业进入稳增长,龙头集中度提升

1)稳增长:2018年我国家居零售行业零售额增长至33045亿元,同比增长11.9%,行业进入稳增长阶段;2)集中度提升:2018年国内前五大连锁家居装饰及家具零售商零售销售额为占连锁家居装饰及家具商场总市场份额的34.5%,龙头集中度不断提升;3)双寡头格局已成:红星美凯龙和居然之家市占率分列前两名,且领先优势较大,未来在中小对手出清的局面下有望继续提升。

家居行业龙头,优势明显

1)双轮驱动:坚持“自营+委管”,即重资产和轻资产结合,每年保持稳步拓店,租金稳定增长,形成很强的后入壁垒;2)抗周期性:经营模式具有一定抗地产周期性,三轮地产下行周期,经营依旧保持稳健增长;3)规模优势:资产及门店数位居第一,386家家居建材店/产业街覆盖全国29个省;4)品牌优势::家居行业渠道强于品牌,公司建立了品牌优势,较强的招商能力,及高议价能力。

顺应趋势,拥抱新零售

1)智慧平台:2018年10月推出IMP平台,提高线上流量引入、复购率及转化率,我们认为会进一步加强“TOC”端;2)引入阿里:阿里进入带来新零售直接的资源对接,有助于新零售门店建设、复合业态打造、电商平台搭建,消费金融落地方案以及物流仓储安装体系构建,提升“TOB”端。公司与阿里推进线上线下的结合,凭借公司自身线下具有的优势,未来将持续受益于新零售。

首次覆盖,给予“买入”评级

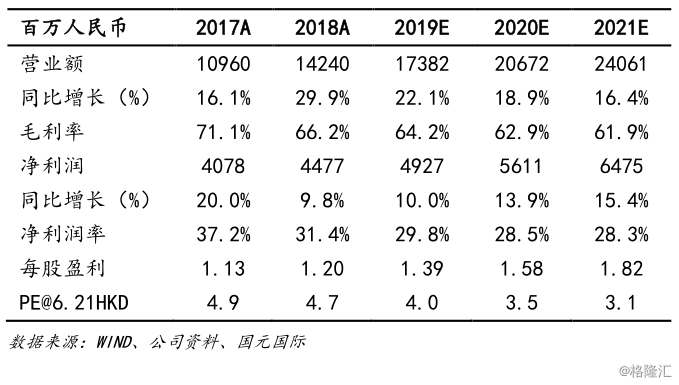

我们预测公司2019-2021年净利润同比增长10.0%/13.9%/15.4%,对应EPS分别为1.39/1.58/1.82元人民币,给予目标价8.03港币,对应2020年扣非净利润9倍PE,首次覆盖给予“买入”评级。