下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

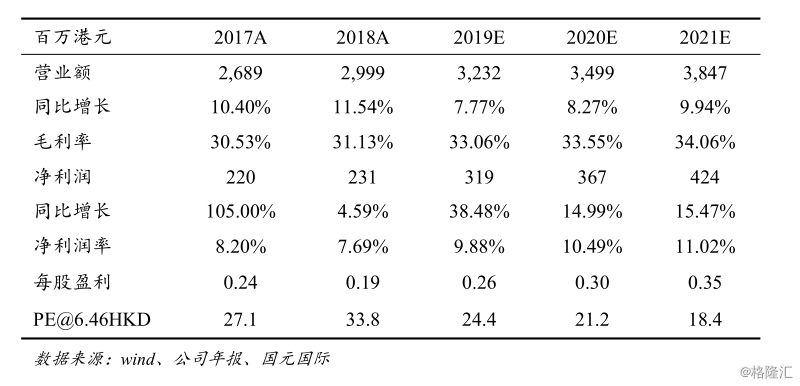

机构:国元证券

评级:买入

目标价:7.75港元

投资要点

中国大陆方便面行业复苏,高端市场驱动行业增长:

外卖产业已进入寡头竞争的成熟阶段,外卖补贴退坡,性价比优势弱化;加上外卖平台食品安全问题频发,具备工业化生产、有安全质检保证、大品牌背书的方便面再次获得消费者青睐,2017年后行业释放回暖信号。伴随中产阶级队伍的不断壮大,人们消费能力的不断提升,消费升级背景下,高端细分市场预计将保持双位数增长。

专注高端细分市场,中国香港市占第一,中国大陆排名居前:

日清食品是一家在中国大陆和中国香港主要专注于高端方便面细分市场的知名食品公司。在中国香港市场,日清市占率达到60%以上,具垄断地位;在中国大陆,为规避低端市场的红海竞争并维护其高端的品牌形象,日清采取差异化的产品竞争策略,以海鲜口味作为主打,主攻高端细分市场,已逐渐在高端市场占据一席之地。

首次覆盖给予买入评级,目标价7.75港元:

公司在高端细分市场具备较强的品牌力和产品力,全新产能已配备完毕,伴随渠道的进一步深耕,分销网络的逐步壮大,业绩预计会保持稳健增长。我们预计公司2019-2021年EPS将分别为0.26/0.30/0.35港元,给予目标价7.75港元,对应2020年1.67倍PEG,25倍PE,较现价有20%的涨幅空间,首次覆盖给予“买入”评级。