下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 华创证券首席宏观分析师 张瑜

来源:一瑜中的

主要观点

1、此次货币政策如何影响资产负债表?

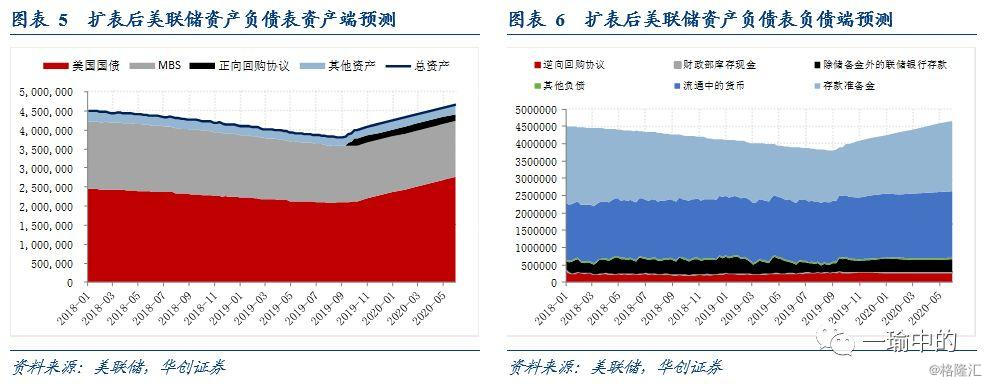

美联储的扩表与回购计划:美联储宣布自2019年10月15日起至2020年Q2,重启国债购买计划,购债规模为每月600亿美元短期国债,同时,美联储将继续进行隔夜和定期回购操作至2020年1月,定期回购操作每周2次,每次350亿美元,隔夜回购操作每日进行,每次至少750亿美元。

对资产负债表的影响:回购操作:一次性影响,扩表规模约1100亿美元;国债购买:永久性影响,扩表规模约5400亿美元。最终带来美联储资产负债表的同步扩张,并带来负债端准备金供给增长。

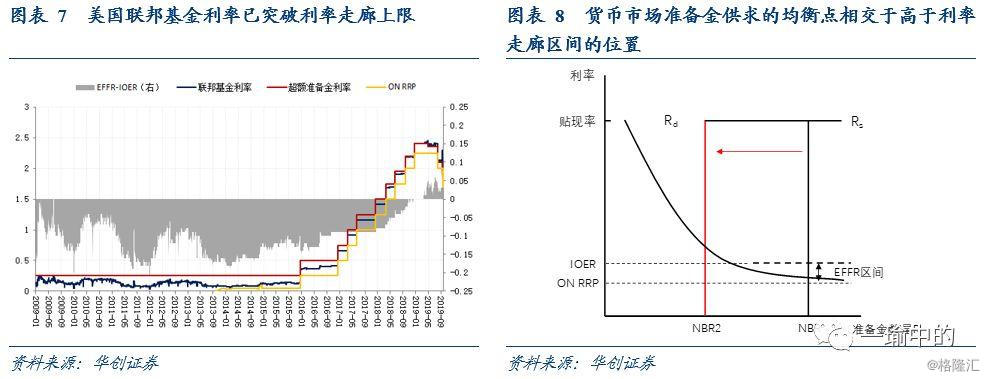

2、为何扩表?重新提供充裕准备金以修复利率走廊上限

我们在7月报告《功夫在降息之外——美联储政策框架的十字路口》中就已提示:美联储当下最大的挑战是利率走廊上限出现技术性失效,导致美联储对货币市场利率的控制能力减弱,为修复利率走廊,美联储2个很可能的行为包括:创设新的利率上限工具,扩表以提供充裕准备金。

在9月FOMC会议点评《非对称鹰式降息,货币政策框架的再审视》中,我们进一步提示:以市场回购利率的大幅飙升作为导火索,已促使美联储对其货币政策框架进行再审视,预示着美联储近期大概率会有货币政策上的调整。

3、为何购买短债?

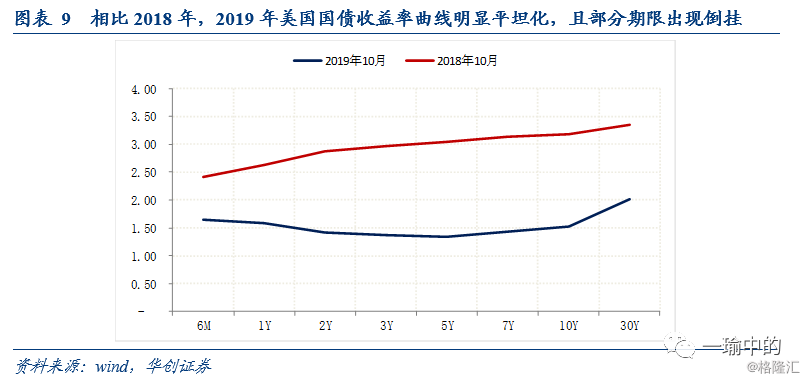

第一,当下美联储的核心矛盾在于重新加强对短端利率的控制力,因此购买短期国债可直接对短端利率产生影响;同时2019年以来美债收益率曲线出现倒挂,压低短端利率对利率曲线也可起到呵护作用,使利率曲线重回陡峭。

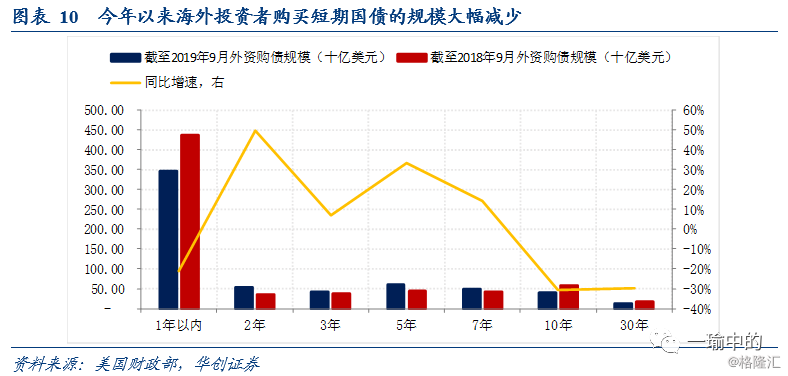

第二,央行购买短期国债可减少短债发行压力。一方面,今年以来海外投资者在一级市场购买美国短期国债的规模大幅减少30%,导致新发行国债对美国国内市场资金的虹吸效应加大;另一方面,今年以来短期国债的一级发行利率同比有所提升,导致新发行债券的票面利息负担加重。因此美联储购买短债压低短端利率,也可缓解后续新发行短期国债的利率负担。

第三,短债到期期限短,如果美联储后续调整的灵活度更高,也可及时对扩表规模进行修正;同时,美联储当前持有短端国债规模极小,购买短债也可调整美联储资产端结构,为后续政策留出空间。

4、扩表,并非QE还是欲拒还迎?

第一,扩表与QE的不同在于政策目的的差异,扩表以调控短端利率、维持美联储充裕的准备金规模为目的;QE则以长期国债和MBS为主,从而压低长端利率和信用利差,改善风险溢价与信贷环境为主要目的。

第二,扩表与QE的“相同”在于此次扩表购买国债计划的购债规模接近QE期间一轮资产购买的规模,美联储尽管不断弱化其政策宽松的利差,但通过资产购买释放流动性的力度已说明了美联储实际上欲拒还迎的态度。

第三,未来扩表或难以避免最终走向QE。美联储由加息换来的2.5%的降息空间极为有限,在美国经济下行拐点渐行渐近的背景下,若美联储维护利率水平不降至负利率,则前置QE来换取货币政策空间将是大概率事件。

需要提示的是10月议息会议不降息的可能性,毕竟一个季度降息三次,无论货币政策急切性的信号强度,还是降息的速度与幅度都过于强烈。

风险提示:美国经济增长超预期、外资大量流入美国债券市场

目录

报告正文

一

降息之外的功夫:如何理解美联储重启扩表

(一)扩表与回购如何操作?

1、美联储货币政策决议的细节

① 自2019年10月15日起至2020年Q2,重启国债购买计划,购债规模为每月600亿美元短期国债,以此来维持准备金供给维持在或高于2019年9月之前的充裕水平。

② 美联储将继续进行隔夜和定期回购操作至2020年1月,定期回购操作每周2次,每次350亿美元,隔夜回购操作每日进行,每次至少750亿美元。

③ 对美联储所持国债与MBS的本金滚续方案维持不变。即每月到期的国债与MBS本金中200亿美元以内的部分再投资于国债,超过200亿美元的部分再投资于MBS。

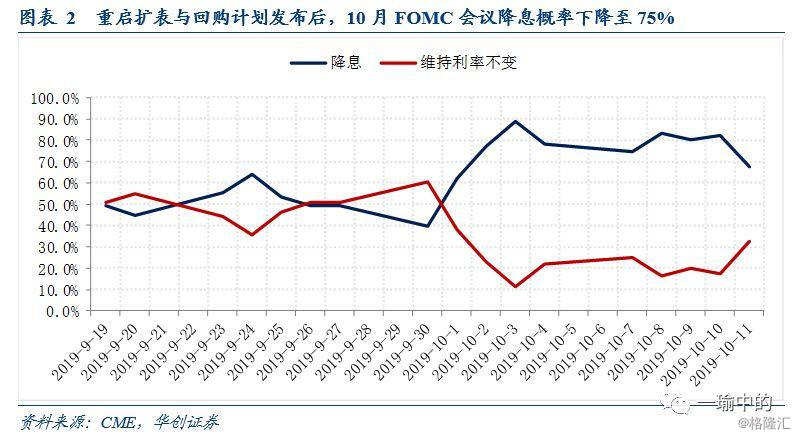

本次货币政策决议于2019年10月4日通过视频会议方式讨论通过、10月11日对外发布,而并未选择等到10月FOMC会议再进行讨论,从侧面也反映了美联储执行此项政策的急切性。扩表计划发布后,FED WATCH降息概率由82%下降至75%(降息概率的下行也可能同时受到中美贸易谈判进展顺利的影响)。

2、此次货币政策如何影响资产负债表?

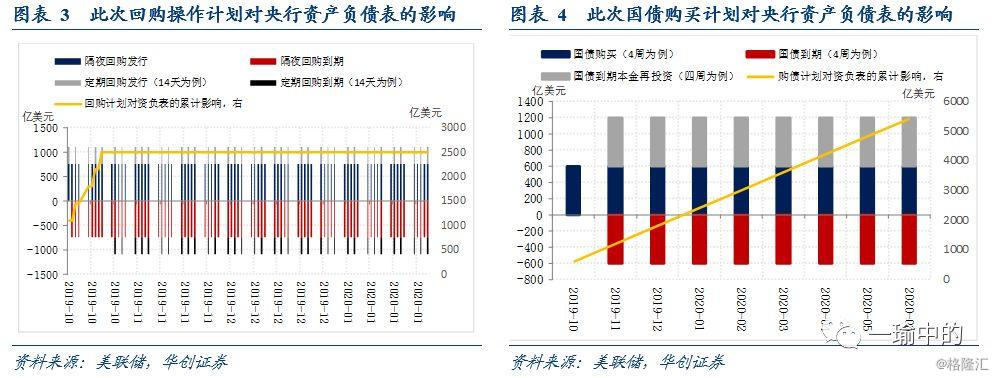

① 回购操作:临时的流动性供给工具,在每期回购协议到期后,美联储将重新收回流动性。因此对资产负债表的影响是一次性的,仅在第一次回购操作时扩张资负表,后续通过续作回购的方式对冲到期规模,实现存量滚续。

② 国债购买:假设美联储对所购买国债此后的到期本金全部再投资,则对资产负债表的扩张将形成累计效果,即每个月新扩张资负表600亿美元规模,在购债计划的9个月中共计扩表5400亿美元。

基于上述的区分,此次回购操作对美联储资产负债表的累积影响规模约为1100亿美元(定期回购350亿+隔夜回购750亿);由于定期回购期限较长,对资负表的扩张效果还可进一步放大。此次国债购买计划对美联储资产负债表的累积影响规模约为5400亿美元;但需要注意的是,纽约联储在发布的政策操作声明中表示,国债购买初始规模为600亿美元,意味着后续可根据实际情况增加或减少购债量。最终带来美联储资产负债表的同步扩张,并带来负债端准备金供给增长。

(二)为何扩表?重新提供充裕准备金以修复利率走廊上限

我们在7月报告中就已提示:美联储当下最大的挑战是利率走廊上限出现技术性失效,即联邦基金利率水平突破利率走廊上限(超额准备金利率),导致美联储对货币市场利率的控制能力减弱,而这背后的原因是缩表以来美联储负债端超额准备金规模的收缩、叠加金融危机后宏观审慎监管体系、对经济前景的悲观预期带来的金融机构增加流动性储备的倾向,共同导致的美国金融市场中流动性的短缺。从货币金融学的理论视角来分析,即货币市场中,流动性供求的均衡点受到供给曲线左移+需求曲线右移的影响,相交在了高于利率走廊区间的位置(见图表8)。基于这一现象与理论分析,在当时的报告中我们就提出,为修复利率走廊,美联储2个很可能的行为包括:创设新的利率上限工具,扩表以提供重新充裕的准备金,当下来看扩表已落地、而创设新利率工具或也正在进行中(6月FOMC会议纪要已提出常备借贷便利的新工具)。

在9月FOMC会议点评中,我们进一步提示:以市场回购利率的大幅飙升作为导火索,已促使美联储对其货币政策框架进行再审视,包括对超额准备金利率非对称下调30bp、以及新闻发布会指出的QE正在讨论中,都预示着美联储近期大概率会有货币政策上的调整。

(三)为何购买短债?

1、压低短端利率,呵护利率曲线

当下美联储的核心矛盾在于重新加强对短端利率的控制力,且对利率曲线也可起到呵护作用。一方面,当前美联储货币政策框架面临的挑战主要是联邦基金利率突破利率走廊上限,因此短端利率的调控更为重要,购买短期国债可直接对短端利率产生影响。另一方面,2019年以来美债收益率曲线明显平坦化,且由于短端利率高企而长端利率下行,导致部分期限利差出现倒挂,因此购买短债压低短端利率对利率曲线也可起到呵护作用,使利率曲线重回陡峭。

2、央行购买短期国债,减少短债发行压力

今年以来海外投资者购买短期国债的规模大幅减少,导致新发行国债对美国国内市场资金的虹吸效应加大。从美国财政部公布的海外投资者购买美国国债的期限分布来看,2019年1-9月,外资购买1年以内、10年与30年期国债均有约30%的大幅下滑,而其他期限的购债量则均有回升。境外资金减少导致一级市场发行的大量短期国债需要境内资金消化,这对本就紧张的短期流动性更是雪上加霜。因此美联储选择购买短期国债也对冲了一部分短期国债发行对市场流动性的虹吸效应。

另外,压低短端利率也可减少新发行国债的票面利息负担。今年以来短期国债的一级发行利率同比有所提升,也导致了短期国债票面利息的负担加重,根据测算,同样发行1476.1亿美元的短期国债,按照2019年利率水平发行将比2018年利率水平发行多支出利息180亿美元,而美联储购买短债压低短端利率,也将缓解后续新发行短期国债的利率负担。

3、短债操作灵活性高,调整美联储资产端结构

短债到期期限短,美联储调整的灵活度高。短债均为一年内到期的国债,由于到期时间短,如果美联储后续需要调整月度购债规模、或调整到期国债本金滚续政策,时间上的灵活度都更高,也可及时对扩表规模进行修正。

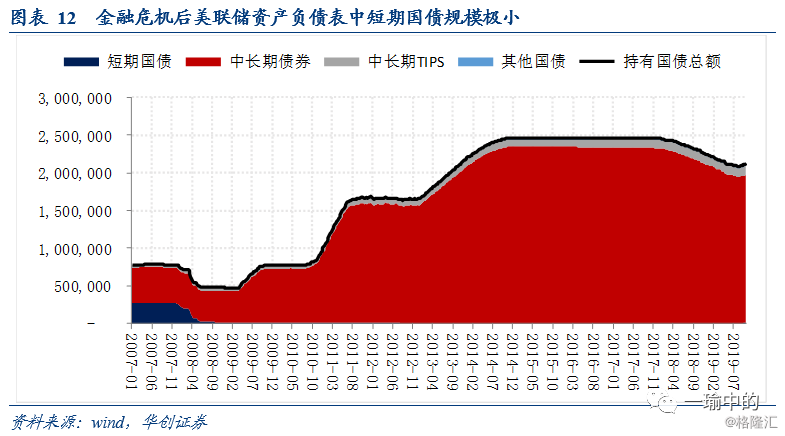

美联储当前持有短端国债规模极小,购买短债可调整美联储资产端结构。金融危机后,美联储执行QE操作,大规模购买美国长期国债与MBS,从美联储资产负债表可以看到,美联储当前持有美债的规模极小,仅在最近几周回购操作中增加了一部分短期国债的持有量。因此此次购买短期国债对调整美联储资产端结构、为后续可能的QE等长期资产购买政策留出空间。

(四)扩表,并非QE还是欲拒还迎?

1、扩表与QE的不同:政策目的有所差异

扩表与QE的本质区别在于对长端利率的影响程度,从这一角度看二者确实存在不同。本次货币政策声明中,美联储一再强调此次扩表仅为技术手段(technical measures),而并非货币政策立场的转向,更非QE。从扩表的工具和目的来看,主要以购买短期资产从而调控短端利率,且政策目的为维持美联储充裕的准备金规模。而QE期间,政策工具以长期国债和MBS为主,从而压低长端利率和信用利差,改善风险溢价与信贷环境为主要目的。与之相对应,则此轮扩表与QE却有不同。

2、扩表与QE的“相同”:扩表规模接近QE

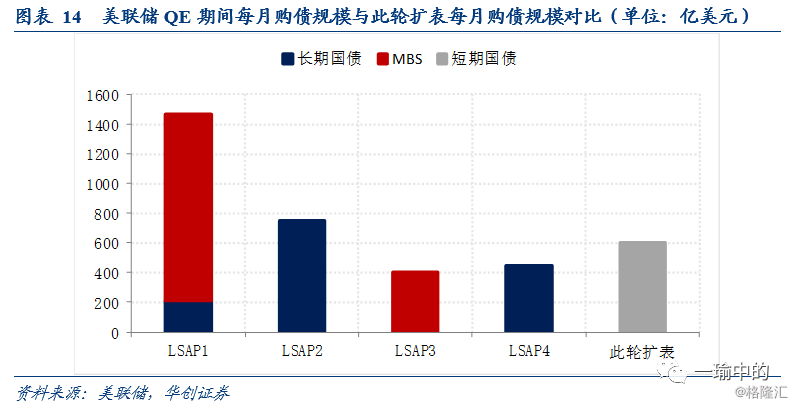

此次扩表购买国债计划的购债规模接近QE期间一轮资产购买的规模,对资产负债表影响极大。从此次购债规模为每月600亿没有,共9个月,合计购债规模可达5400亿美元。比照QE期间的四轮量化宽松,QE1总计购买国债3000亿美元,QE2总计购买国债6000亿美元、每月购买750亿美元,QE4每月购买国债450亿美元。因此此轮购债规模实际上已经接近以往一轮资产购买计划的水平,美联储尽管不断弱化其政策宽松的利差,但通过资产购买释放流动性的力度已说明了美联储实际上欲拒还迎的态度。

3、扩表或难以避免最终走向QE

前置QE来换取货币政策空间将是大概率事件。一方面,当下美联储的降息空间即为有限,通过加息仅争取到了2.5%的名义利率空间。欧洲负利率的泥潭全球有目共睹,因此美联储的名义利率空间弥足珍贵,未来大概率将通过扩表前置来守护和拖延名义货币政策空间的缩小速度。另一方面,购买短债对信用环境与风险溢价并无积极影响,而《美国经济全景》报告中,我们已从全方位的角度论证了美国经济大概率的下行方向,因此从修复经济环境的角度出发,美联储在利率工具有限的背景下,重启QE也不无可能。

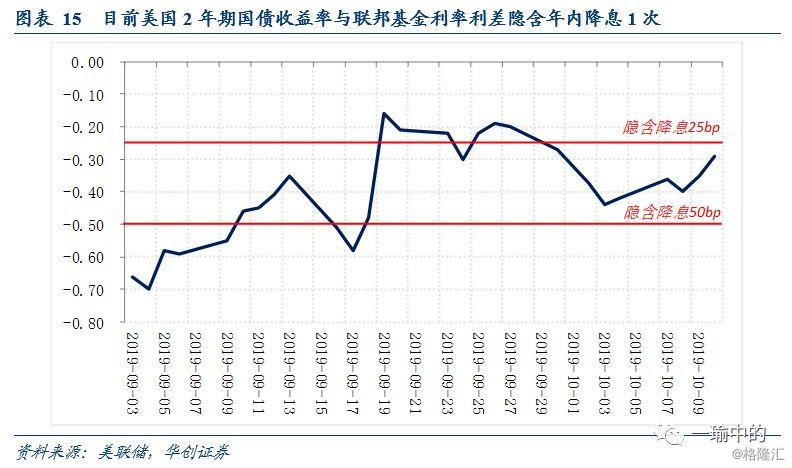

当需要警惕10月议息会议不降息的可能性。十月降息概率目前仍较高,但美联储或有动能尽量压低降息概率,毕竟一个季度降息三次,无论货币政策急切性的信号强度,还是降息的速度与幅度都过于强烈,对金融市场的预期管理与后续货币政策的空间都有所不利。而目前美国2年期国债收益率-联邦基金利率利差隐含年内再降息1次,则10月在已经扩表的前提下再次降息的概率也在减小。

二

每周经济观察

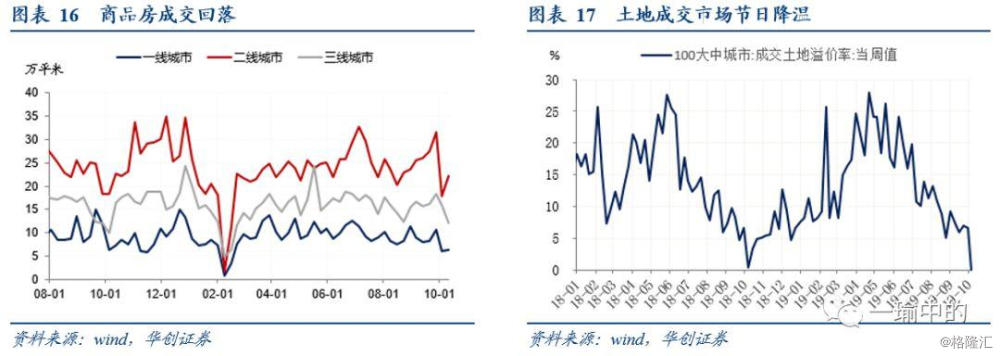

(一)商品房销售环比持平,三线城市跌幅较大

上周商品房销售面积环比基本持平,三线城市跌幅较大。30大中城市商品房日均成交面积40.59万平方米,周环比回升1.65%,同比则显著回落12%。三线城市销售下滑较大,同环比均下跌20%以上。近期多家银行发出公告限制信用卡用于房地产交易,限制信用卡额度及刷卡商户,炒房资金来源仍面临严格监管。房地产融资亦依然受到严格调控,截至2019年10月10日,监管机构在三季度期间对信托公司开出8张罚单,总计罚没金额351万元。

国庆期间,土地成交市场交投冷清。截至10月6日,100大中城市成交土地占地面积周成交11.27万平方米,成交土地溢价率0.1%,均与去年同期相当。

(二)生产端热度回升,工业品价格微降

生产端,发电耗煤量同环比回升,上周6大发电集团日均耗煤量63.4万吨,周环比回升6.59%,同比上涨23.76%。国庆节后生产热度提升。全国高炉开工率亦显著回升报64.4%,环比上升8.1个百分点。汽车全钢胎、半钢胎开工率分别为58.4%、57.6%,环比分别回升11.1和4.6个百分点。

价格端,工业品价格小幅下降。截至10月11日,南华工业品指数收于2258.92,环比微降-0.2%;Myspic综合钢价指数收于139.52,环比下跌-0.6%;全国水泥价格指数收于151.23,环比上涨0.77%;油价看,温和回升。截止10月11日,WTI原油收于54.7美元/桶,环比上涨3.58%;布伦特原油收于60.5美元/桶,环比上涨3.6%。

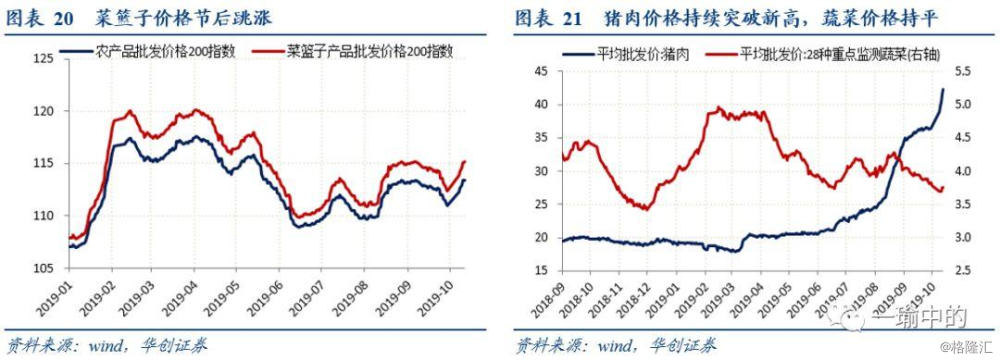

(三)节后猪价跳涨带动菜篮子价格回升

猪肉价格跳涨,其余食品价格温和持平。截至10月12日(周六),猪肉平均批发价报42.28元/kg,环比9月30日上涨15%。牛肉价格较前期涨幅放缓,牛肉平均批发价67.7元/kg,相比9月底上涨1%。羊肉价格、鸡蛋价格分别收于67元/kg、10.5元/kg,鸡蛋价格收于10.69元/kg , 环比基本持平。蔬菜、鲜果价格跌幅亦有所放缓,基本与9月底持平。在猪肉价格带动下,菜篮子产品价格急速上涨,较9月底回升2.43%.

为应对生猪价格快速上涨态势,各地陆续出台生猪生产计划。四川、福建、山东等地计划于明年恢复生猪产能,并提升猪肉自给能力。福建进一步强化“菜篮子”市场责任制,全省共计500多家平价商店启动平价商品销售机制,以低于同类商品市场均价5%到15%的价格,面向市民供应销售猪肉、蔬菜等平价农副食品。

(四)国债长端利率回升,标准化资产认定规则发布

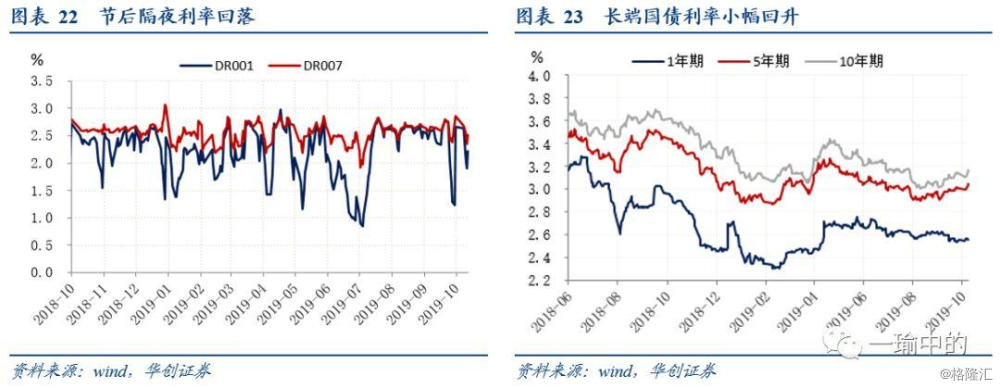

货币市场利率回落。DR001收于2.2113%,DR007收于2.51%,分别较9月底回落45bp及34bp。利率曲线方面,1 年期、5年期、10年期国债收益率分别报2.5546%、3.0466%、3.1716%,分别较节前回落0.82bp,回升3.43bp,3.05bp。

10月12日,人民银行会同银保监会、证监会、外汇局等部门公布《标准化债权类资产认定规则(征求意见稿)》,标准化资产的定义进一步明确,标准资产认定须由为债权类资产提供登记托管、清算结算等基础设施服务的基础设施机构作为申请主体,向人民银行提出标债资产认定申请,人民银行会同金融监督管理部门根据《认定规则》第二条所列条件及有关规定对相关债权类资产进行认定。但《规则》发布前存量的“未被纳入本规则发布前金融监督管理部门非标准化债权类资产统计范围的资产”,可豁免非标资产投资的相关监管要求。

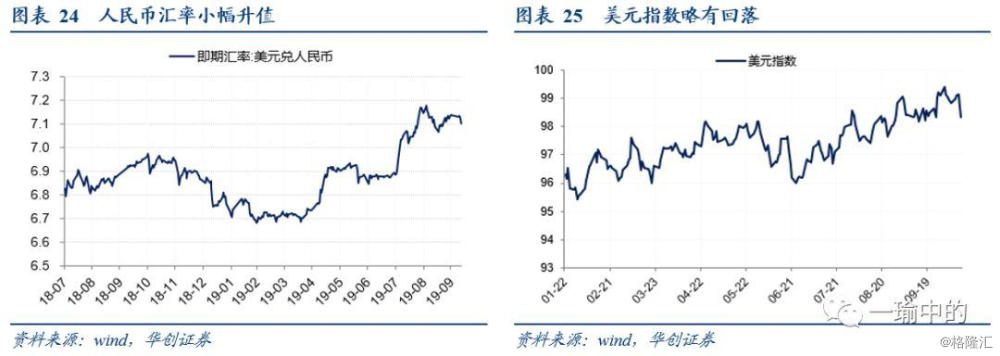

(五)人民币汇率小幅升值,美元指数继续回落

汇率方面,周五USDCNY即期汇率收于7.1,相比节前升值0.53%。美元指数方面,美元回落至98.34,较上周贬值0.52%。10月11日,新一轮中美经贸高级别磋商结束,双方在农业、知识产权保护、汇率、金融服务、扩大贸易合作、技术转让、争端解决等领域取得实质性进展,同意共同朝最终达成协议的方向努力。境外方面,10月10日爱尔兰总理瓦拉德卡与英国首相约翰逊在会谈后发布联合声明,英国脱欧僵局得以打破,英镑因此大涨,美元避险需求下降美元指数继续回落。