下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:西南电子曹辉 陈杭

来源:半导体风向标

南亚科技2019年第三季度财报电话会议

格林尼治标准时间2019年10月8日(星期二)7:00:00

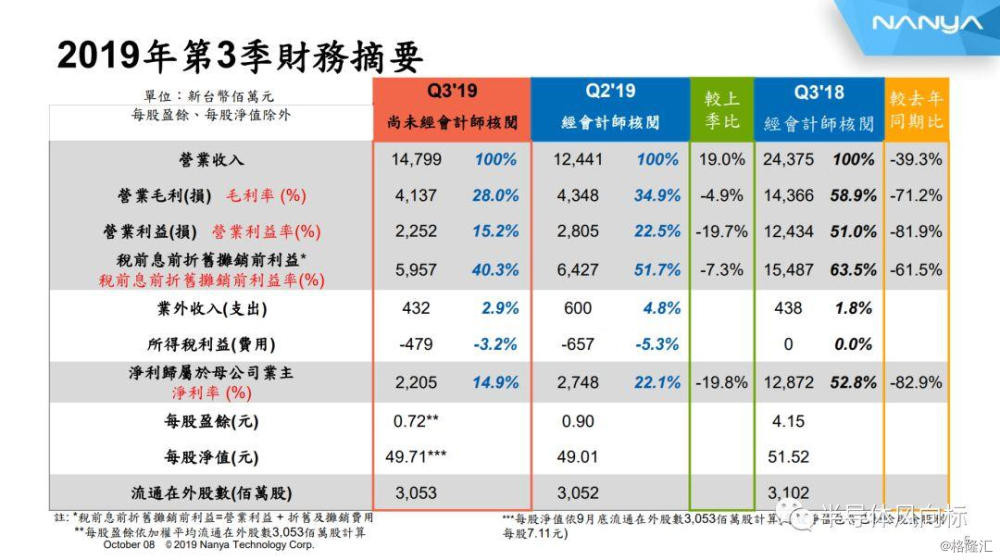

第三季度净销售额为147.99亿新台币,与第二季度的124.41亿新台币相比增长了19%,毛利润为41.37亿新台币,比第二季度43.48亿新台币下降了4.9%,营业收入为22.52亿新台币,而第二季度为28.05亿新台币,同比下降了19.7%。EBITDA为59.57亿新台币,略低于第二季度。

营业外收入为4.32亿新台币,缴纳4.79亿新台币的所得税。净收入为22.05亿新台币,下降了14.9%。本季度每股收益为0.72新台币,账面价值为每股49.71新台币,这是在扣除第三季度新台币7.11现金股利之后的结果。

与今年第二季度的收入比较,第三季度收入增长了19%。出货量增加了很多,超出了我们最初的预期,我们的出货量比预期的要多得多,达到30%左右的中间水平。平均售价下降了15%。汇率变化贡献了0.3%。

与去年相比,收入下降了39%,而出货量却增长了20%。销售均价下降了50%,但是对于南亚科技来说仍处于盈利范围。

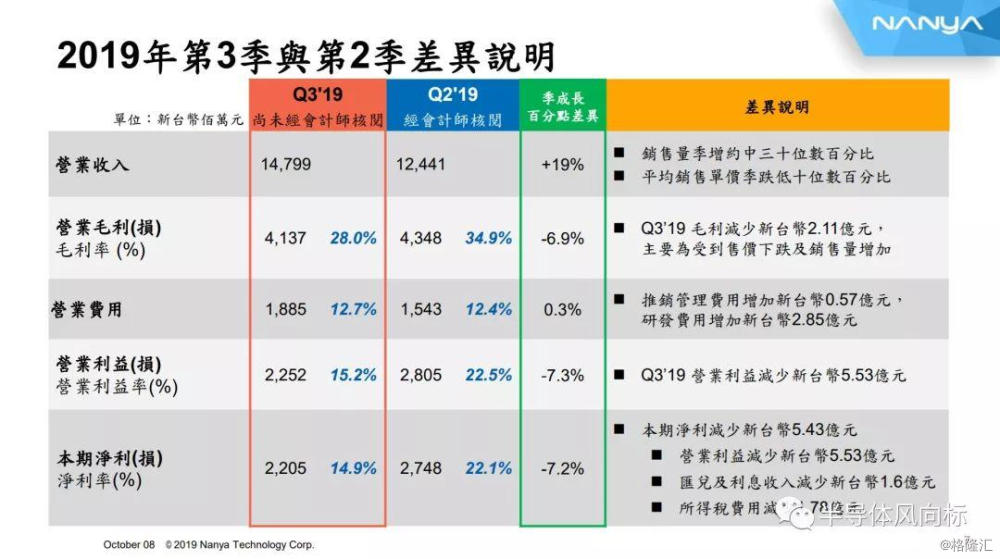

Q3相比于Q2,净销售额增长了19%,主要是由于出货量增长了30%,平均销售价格下降了10%。毛利润为新台币41.37亿新台币,毛利下降6.9%,减少了2.11亿新台币。这主要是由于平均售价下降,也由于出货量强劲而得到补偿,营业费用为新台币18.85亿元,上一季度为新台币15.43亿元,而研发费用增加了新台币2.85亿元。由于费用的季节性回升,这实际上是正常的。

营业收入为新台币22.52亿新台币,上一季度为新台币28.05亿,营业收入减少了新台币5.53亿元。净利润为新台币22.05亿元,较去年同期的新台币27.48亿元,下降7.2%。汇率与利息和收入[税]几乎互相补偿,从1.6亿新台币变为1.7亿新台币。

营业利润为28%,运营利润率为15%,盈利能力维持在约22亿新台币,主要是由于成本持续下降,公司结构改善。

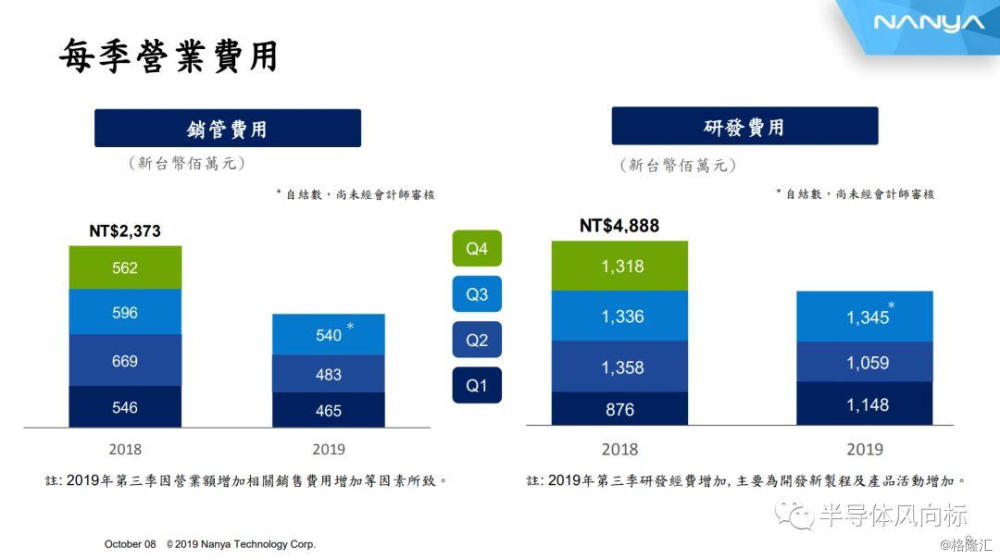

第三季度销售,一般及行政管理费用比第二季度增加了5.4亿新台币。这主要是由于销售收入占比增加。研发费用从第二季度的10.59亿新台币增加到13.45亿新台币。增长主要是由于本季度的研发开发费用增加。

2018年研发费用支出约为13亿新台币。费用包括为10纳米节点开发的所有过程,过程开发和产品开发活动已经持续了2年多,未来研发费用很可能会维持在这个值附近。潜在的未来研发费用的重大增加可能涉及EUV的开发,在现阶段,目前不迫切需要开发EUV。

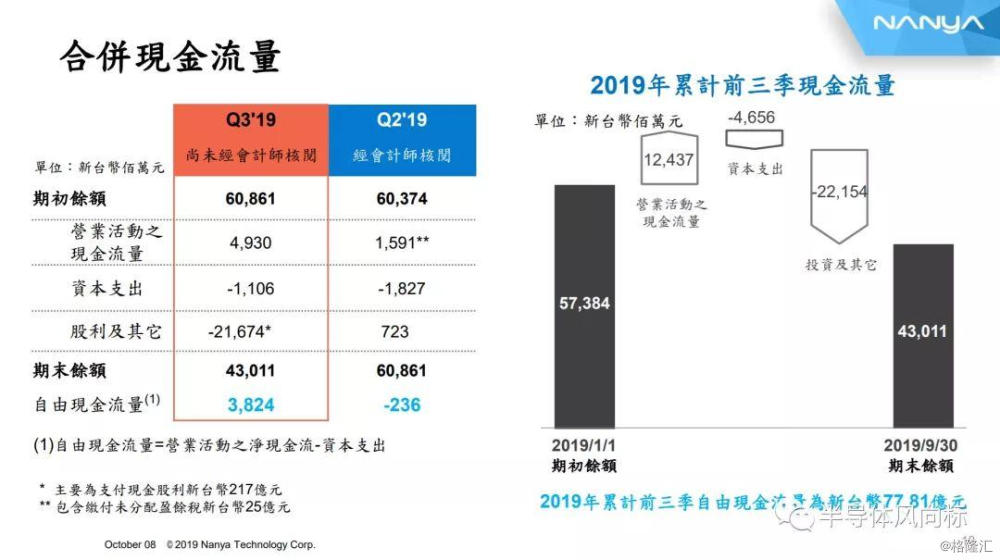

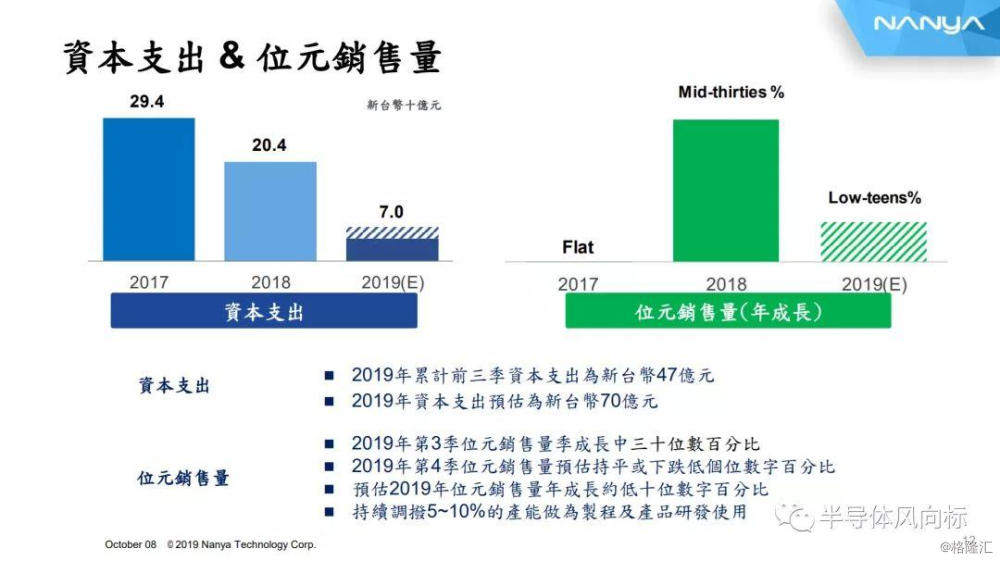

现金流量这个季度开始的余额为608.61亿新台币,来自经营活动的现金49.3亿新台币,主要来自利润和折旧。资本支出为11亿新台币。

在第三季度,我们分配了217亿新台币的现金股息。现金减少的主要原因是由于第三季度的现金股利支付,本季度的自由现金流为38.24亿新台币。

如果将我们从年初到现在(截至9月30日)的现金状况进行比较,期初余额为573.84亿新台币。经营活动产生的现金为124.37亿新台币,减去资本支出后为新台币46.56亿新台币,其中大部分是股息分配,9月30日达到430.11亿新台币。

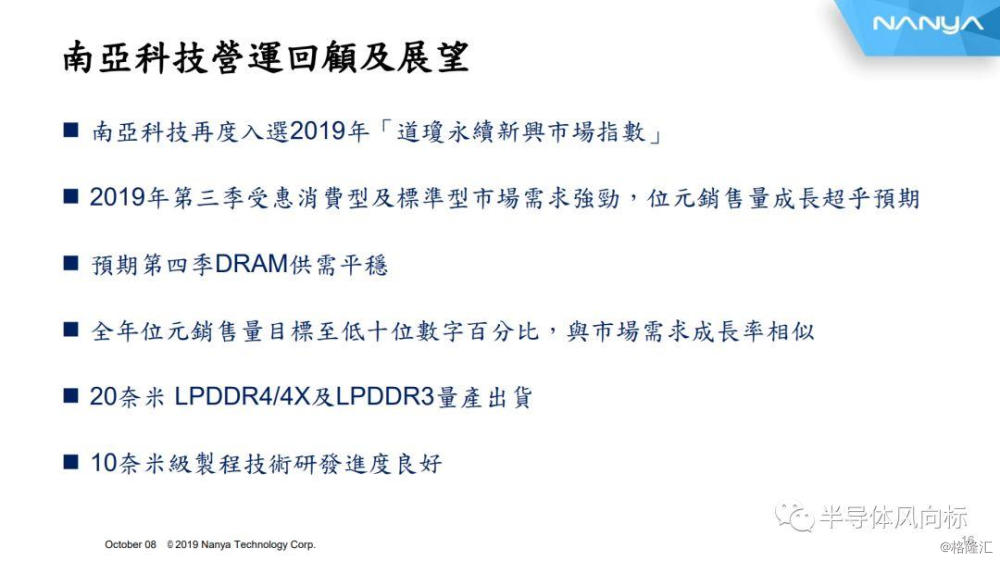

今年预计将有约70亿新台币的资本支出,比前一年低得多。到目前为止,我们花了47亿新台币,比特出货量在Q3增加了35左右,第四季度比特出货量,我们预计它将接近持平或低个位数下降,由于Q3是一个如此炎热的季节,也是一年中的旺季,因此Q4可能不如Q3。

同样,2019年的比特出货量逐年增长预计将很低。我们期望是低个位数。但是现在看来,我们的出货量将会维持在低个位数左右,这与市场需求的增长非常接近,而且,我们将继续分配5%到10%用于技术和产品开发,并且这方面的成本已计入我们的研发费用和之前介绍的所有费用中。

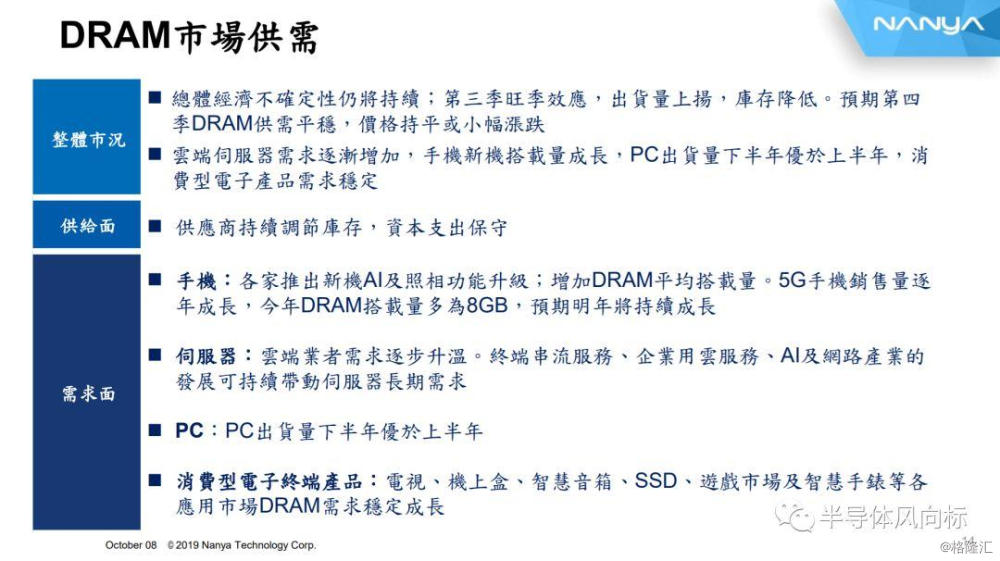

宏观经济的不确定性有望继续下去,这可能不仅影响DRAM行业,而且影响全球所有经济领域,我们第三季度的季节性影响导致出货量增加和库存减少。这对于DRAM行业来说是全盘的,如我们在上季度报告和上一季度中的那样,第四季度DRAM供需预计将保持稳定,价格压力将下降,并且价格压力主要是由于供应商方面的库存问题所致。

智能手机的容量有所增加,下半年出货量要好于上半年。消费类业务需求保持稳定,供应方面的库存调整仍在继续,而供应方面的资本支出也比较保守。从移动市场的需求来看,我们看到具有AI,多摄像头的新型智能手机升级刺激了DRAM内容的增长。还推出了配备8GB DRAM的5G手机,并预测未来几年的出货量将大幅增长。

对于服务器市场,需求逐渐增加,企业云服务,人工智能,网络和流服务继续推动服务器的长期增长。未来一年也可能会继续。

个人电脑市场。PC出货量下半年好于上半年。

消费市场。消费领域的DRAM需求包括许多不同的应用领域,其中还包括电视,机顶盒,智能扬声器,SSD,游戏,智能手表等。它们正在稳定增长。

南亚连续第二年被评入道琼斯可持续发展指数。我们的努力和企业社会责任得到认可。

我们在消费类业务和商品领域的第三季度比特出货量强劲增长。并且第四季度DRAM市场有望保持稳定。2019年,随着市场需求的增长,比特出货量增加到了15左右。我们的20纳米低功耗DDR4 / 4x和低功耗DDR3产品已经开始批量供货。10纳米级技术需求正步入正轨,并且这种情况已经持续了2年多了,而且所有资本支出要求和所有研发费用都已经考虑到了。

问答环节

Q:

第三季度毛利率为28%,环比下降7%。价格上,季度环比降低了百分之十几,您能否提供更多细节。

A:

总体而言,在过去的一个季度中,消费类服务器的降价幅度可能超过消费行业,在出货方面,较成熟的行业表现良好,它们在需求方面一直在改善,包括服务器,移动和消费类业务以及PC。

Q:

与美光相比,您能否对1X和1Y进行自己的技术更新?您何时决定增加新节点?新节点将如何影响您的毛利率以及未来的研发支出?

A:

我们仍然没有做出任何决定。我们可以选择使用自己的工艺技术。而且我们的开发活动正在按计划进行。

Q:

您是否认为降低成本或在接下来的几个季度出售存货会带来任何好处,从而提高利润?因为您报告说毛利率在第三季度下降。

A:

对于工艺技术,虽然您看到成本降低有所改善,但是如今改善量不是很大,工艺技术的迁移很重要,但对于南亚科技而言,它并不那么紧迫。特别是,南亚科技更专注于我们的市场领域,这与主要供应商有点不同。将这些DRAM业务进行比较,毛利率和运营利润率相差不远。运营利润率和毛利率有两个重要因素,第一个是定价,第二个是成本,因此,最终结果非常相似,这意味着我们的定价和成本都与主要供应商非常相似,但这并不意味着我们应该放慢我们的工艺技术。处理技术对于将来的产品组合仍然非常重要,这将增强我们进入更多产品组合的能力,我们将继续发展我们的工艺技术,我们确实可以选择继续进行自己的工艺开发工作或获得美光的许可。

Q:

您能否就消费类业务,细分和其他方面谈论第三季度的产品组合?

A:

我们的消费类业务在大约65%到70%的范围内,手机在10%左右,剩下的是商品和服务器业务,一般而言,与我们在前几个季度向您报告的相比,这只是一个很小的变化。

Q:

能否谈一谈每月的平均销售价格变动。

A:

上一季度,我们的平均售价下降了百分之十几,但是,服务器市场和商品市场的下降幅度可能要比消费市场下降的幅度大。对于下一个季度,这将很大程度上取决于供应商的库存水平。据我们了解,最近两个季度,比特供应商的库存水平也已大幅下降,第二季度和第三季度,如果我们密切关注他们的库存消耗,那将有可能确定市场在即将到来的下一季度甚至明年第一季度的走势,而且其中一些信息可能比我更能了解。

基本上,从我们这边看客户的反应,市场正在变得比第二季度或第三季度要好得多。正如我在报告中向您介绍的那样,第四季度很可能会保持稳定。

Q:

运营利润率趋势似乎低于市场预期,有限的成本削减或债务意味着季度利润率环比下降,如果材料价格保持稳定,这意味着平均售价可能会进一步下降,这对南亚12月份的利润率的影响是?

A:

下一个季度很大程度上取决于主要供应商的库存减少,客户方面也更热衷于接受订单,因此,基于这些总体信息,我们看到大多数位供应商的库存水平已经变得更加健康,很可能在未来几个月内,市场情况会进一步改善。

Q:

此策略的成本如何?您是否希望12月季度有任何有意义的成本削减,例如,成本削减可能超过5%?2019年和2020年的整体前景如何?

A:

对于南亚科技,我们继续看到在最近几个季度中我们的成本有所改善,并且我们继续期望在下一季度中,我们的边际成本也会有所改善。过去几个季度的出货量改善也有所帮助。

Q:

南亚科技当前的库存水平?您如何看待2020年的增长?

A:

2020年很可能会是更好的一年,但是,改进的幅度将取决于几个因素。

第一个重要因素是宏观经济状况。

第二个主题是,正如我刚才向您介绍的那样,我们需要密切关注的是,如何从比特供应商那里消化库存水平,但已经有所改善了。

第三个因素是主要供应商的资本支出,到目前为止,主要供应商的资本支出相当合理,到目前为止,这是积极的方式。

因此,考虑到所有这些因素之后,我认为与现在相比,明年将是更好的一年。南亚在内的大多数供应商已经达到了健康的库存水平。

Q:

如何看待中国企业在南亚的DRAM市场竞争中,特别是在专业领域?

A:

我认为他们至少不会在未来几年内产生重大影响。

因为他们即将面临一些知识产权问题,只要发生这种情况,他们就无法大量出售,特别地,对于国际客户将是一个问题。对于那些在中国从事国际业务的客户,他们也会担心,我认为随着中国向更多的法制化体系发展,他们会更多地尊重中国企业的法律制度,那么他们也将进入这种情况,

Q:

要花多少时间才能获得新客户的认可呢?

A:

实际上,今天要使客户合格取决于市场的哪个部门,如果您谈论的是商品市场,PC或服务器市场,那需要很长时间,并且它需要很多繁琐的工作。包括需要与一家主要的CPU制造商进行验证,最重要的是,必须满足一定的质量标准才能发货,这些标准很严格,同样,对于移动设备而言,就其性能而言,在满足市场需求方面也可能非常困难。特别是对于那些大量购买移动电话的客户,他们将要求更高的质量比起小型手机客户,因此,总的来说,要花大量时间。

Q:

2至3年会产生重大影响吗?

A:

这取决于开始的时间点,如果产品非常成熟,并且从事该行业的时间长,则可能需要6个月到1年的时间。但是,如果产品还不成熟,不知道如何满足某些标准,那么将需要很长时间对产品进行调整,然后才能批量发货。