下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月10日,江苏联瑞新材料股份有限公司(下称“联瑞新材),正式通过了科创板上市委第29次会议审议,保荐机构为东莞证券。

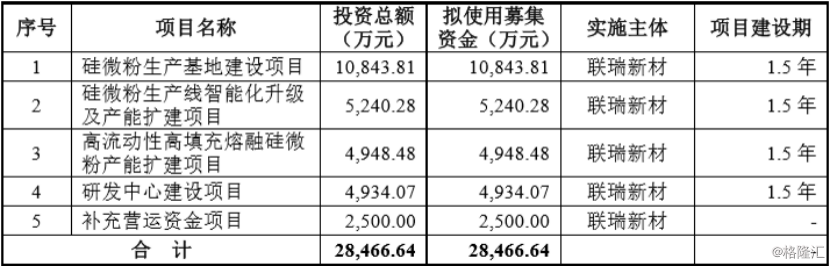

联瑞新材拟公开发行股票不超过2149.34万股,计划募集资金2.85亿元,分别用于硅微粉生产基地建设项目、硅微粉生产线智能化升级及产能扩建项目、高流动性高填充熔融硅微粉产能扩建项目、研发中心建设项目、补充营运资金项目。

联瑞新材成立于2002年,是国内规模领先的硅微粉生产企业,主营业务为硅微粉的研发、生产和销售,其销售市场遍布中国大陆、中国台湾、日本、韩国和东南亚等国家和地区。

联瑞新材作为国家特种超细粉体工程技术研究中心硅微粉产业化基地,在硅微粉产品领域已具有行业领先的技术水平,其中公司掌握的高温球化技术达到国际先进水平,生产出的球形硅微粉产品的球形度、球化率、磁性异物等关键指标达到了国际领先水平。其中,公司共拥有 41项专利,其中 17 项为发明专利。

不过联瑞新材的IPO之路可谓是一波三折,公司于2015年1月在新三板挂牌。2017年12月联瑞新材向证监会提交首次公开发行股票并在创业板上市的招股说明书,但仅3个多月就宣布终止IPO。2018年4月,公告显示因公司上市计划调整,已经向证监会申请撤销上市申报材料。

2019年3月,公司拟在创业板上市,其中公司董事会全票通过了拟在创业板上市的议案,但是在股东会上并未获通过。随后联瑞新材董事会将目标板块更改为科创板,才得到全体股东投票通过。

于今年4月,联瑞新材科创板上市申请获受理,但今年5月因广东正中珠江会计师事务所被中国证监会立案调查,以正中珠江为审计机构的企业被中止审核,联瑞新材就在其列。联瑞新材一度想要更换掉正中珠江,甚至已经发布变更的公告,后不知为何又撤销相关议案。后经复核,联瑞新材才恢复了审核。

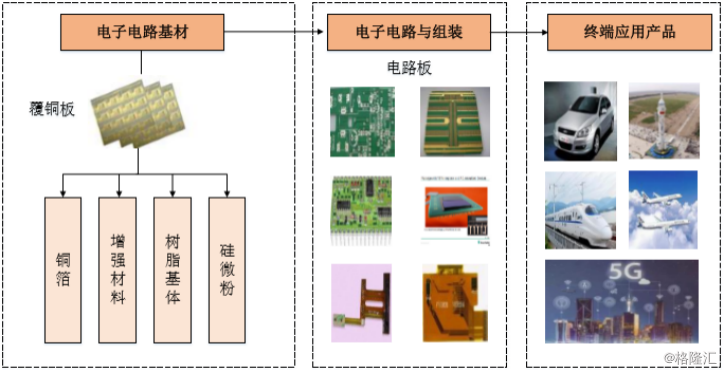

联瑞新材主要产品包括结晶硅微粉、熔融硅微粉和球形硅微粉。可广泛应用于电子电路用覆铜板、芯片封装用环氧塑封料以及电工绝缘材料、胶粘剂、 陶瓷、涂料等领域,终端应用于消费电子、汽车工业、航空航天、风力发电、国防军工等行业。报告期内,主营产品的占比相对稳定。

其中,公司拥有硅微粉产品制造领域的完整技术体系和自主知识产权,掌握了原料优选及配方、高效研磨、大颗粒控制、混合复配、表面改性、高温球化和自动化装备设计组装等七大核心技术。尤其是高温球化技术,打破了日本等国家对电子级球形硅微粉产品的垄断,实现了同类产品的进口替代,并实现了在长征系列、天宫系列、神舟飞船等重点领域产品的应用。

据数据显示,联瑞新材2016年度到2019年1-6月期间营业收入分别为1.54亿元、2.11亿元、2.78亿元、1.45亿元,同比分别增长了25.56%、37.31%、31.83%、10.45%;扣非归母净利润分别为0.25亿元、0.36亿元、0.56亿元、0.33亿元,同比分别增长了62.72%、45.80%、55.36%、32.81%。。近两年营收和扣非业绩增长均30%以上,综合毛利率分别为42.52%、41.26%、42.87%,46.64%,基本维持稳定。

不过值得注意的是,公司研发费用占收入比重分别为 4.64%、3.92%、3.80%,4.31%,略低于所选可比上市公司 5.2%左右的研发费用率,未来研发费用率有提升空间。

联瑞新材李晓冬直接持有公司 26.91%股份,通过硅微粉厂间接持有公司23.26%股份,合计持有公司 50.17%股份,为公司控股股东和实际控制人。

据悉,联瑞新材的前实控人是生益科技,其2014年5月前系发行人第一大股东,持有发行人72.73%股份。在股改前生益科技转让36.36%股份与李晓东。但截至目前在联瑞新材的持股比例达31.02%,是第一大股东。

除了股东身份外,生益科技还是瑞联新材的主要客户之一。2016年至2018年,公司对生益科技及下属公司的销售收入合计分别为3598.79万元、4375.07万元和5540.41万元,占营收比重分别为23.42%、20.74%和19.92%,往年均是公司最大的客户。

而由于生益科技是联瑞新材重要的第一大客户,就此关系还曾多次被要求说明经营独立性及关联交易公允性问题,与生益科技关联交易的大量存在使人对公司的独立运营能力存疑。

从公司前景来看,联瑞新材主要产品硅微粉是是非金属矿物制品的一种,我国盛产石英并且矿源分布广泛,全国范围内的大小硅微粉厂近百家,但基本上都属于乡镇企业。由于生产企业大多规模小、品种单一,采用非矿工业的常规加工设备,在工艺过程中缺乏系统的控制手段,硅微粉产品的纯度、粒度以及产品质量稳定性差,无法与进口产品抗衡。

国内生产的主要是角形结晶硅微粉和角形熔融硅微粉,基本能满足国内市场需求,也有部分出口,但大部分产品档次较低,国内市场需求的高档硅微粉如球形硅微粉仍依赖国外进口,按照我国半导体集成电路与器件的发展规划,未来4-5年后,我国对球形硅微粉的需求将达到10万吨以上。

公司生产的硅微粉产品主要应用于覆铜板等行业,而覆铜板是PCB的核心组件,PCB则是电子产品中电路元件和器件的关键支撑件。几乎所有的电子设备均需使用PCB,不可替代性是PCB行业得以长久稳定发展的重要因素之一。尤其在通信领域,5G通信技术对于PCB核心材料覆铜板的传输速度、传输损耗、散热性要求更高。

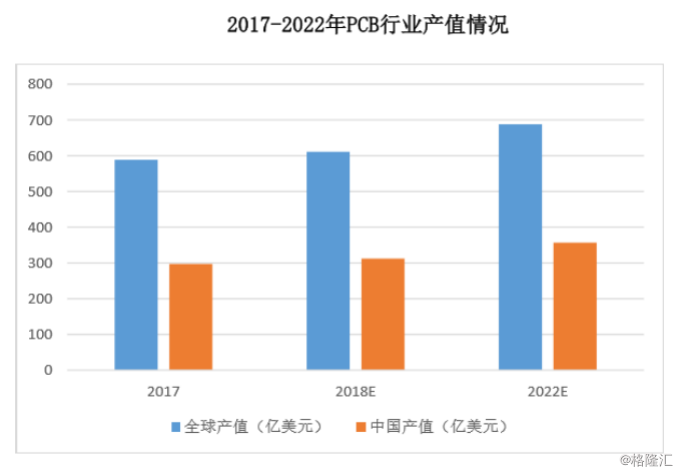

根据Prismark预测,全球PCB产业未来将继续稳步发展,2018年全球PCB产值预计约为610.99亿美元,同比增长约3.8%,2017-2022年期间全球PCB产值复合增长率约为3.2%。2018年中国PCB产值预计约为312.33亿美元,同比增长约5.0%,2017-2022年期间中国PCB产值复合增长率约为3.7%,预计到2022年中国PCB产值将达到356.88亿美元。

据悉,目前联瑞新材拟在 5G 通信和高端芯片封装等高新领域大规模应用展开的研究,已确定“5G高频基板用球形硅微粉研发”、“Low ɑ 球形硅微粉研发“研发项目。