下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 喵皇

数据支持 | 勾股大数据

一直以来,“房”都是众人最关心的资产,房价的高低牵动着每一个人的神经。随着中国房地产进入白银时代,房地产证券化成为投资者不可忽视的机会。

1

房地产白银时代,新加坡REITs值得借鉴

中共中央政治局在部署下半年经济工作时提出,坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。

在“房住不炒”的政策基调明朗的情况下,中国房地产企业也应当改变原来高杠杆、高债务的发展逻辑。今年以来,多因素导致资金面紧张,已经有270多家房地产开发企业宣告破产清算。重庆市前市长黄奇帆在公开演讲中更是做出以下预判“今后十几年中国的房价会趋于平稳,中国房地产开发企业数量会减少三分之二,房地产企业高负债情况会发生根本的转变!”

值得注意的是,“房住不炒”并不证明房地产没有长期商业价值,随着房价暴涨时代落幕,房地产资产证券化的趋势会愈发明显。环视亚太区,新加坡REITs是非常值得中国借鉴的一种金融工具,此前新加坡房企也面临着高负债、市场低迷的问题,但通过发行REITs相关房企成功实现轻资产转型。

早在1986年,新加坡便首次提出引入REITs以提振房地产市场,并随后发布了多项鼓励政策。从2002年推出第一只REIT至今,经过十几年的发展,新加坡REITs已进入基本成熟阶段。随着后房地产时代的到来,中国内地房地产正面临着新加坡曾遇到过的问题,未来无疑将一定程度复制新加坡曾走过的路。

2

新加坡交易所成亚洲REITs首选平台

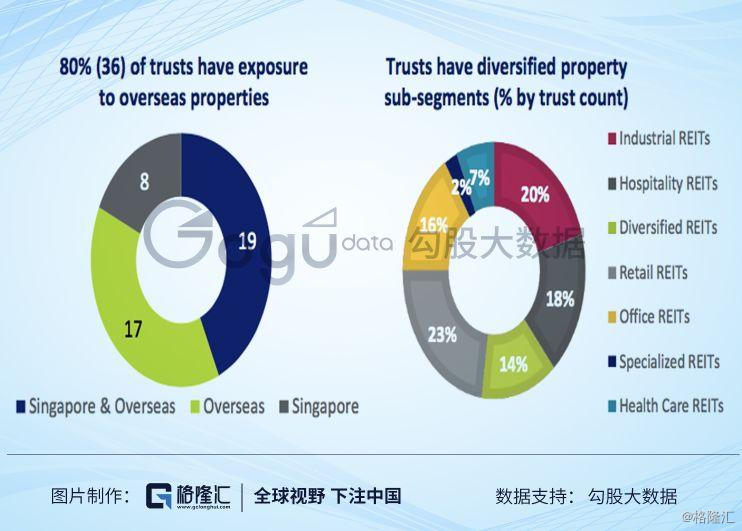

新加坡交易所是亚洲最大的跨界房托和地产信托平台,共有45只REITs和商业信托,它们不仅持有新加坡本国的物业资产,同时在中国、马来西亚、印尼等地也均持有较高比例的物业。数据显示,新加坡拥有离岸资产的房托和商业信托的占比达80%。此外,新加坡信托的资产多元化,分布在工业、零售业、办公楼、医疗保健等众多行业。

新交所也是亚洲REITs上市的首选平台。全球第一个中国零售奥特莱斯商场房托砂之船房托,全球第一个印度尼西亚医疗保健及零售业房托先锋医疗产业信托、力宝商产信托,全球第一个印度商业园及医疗保健商业信托腾飞印度信托、印度联通保健信托,亚洲第一个美国资产房托宏利美国房地产投资信托等均于新交所上市。

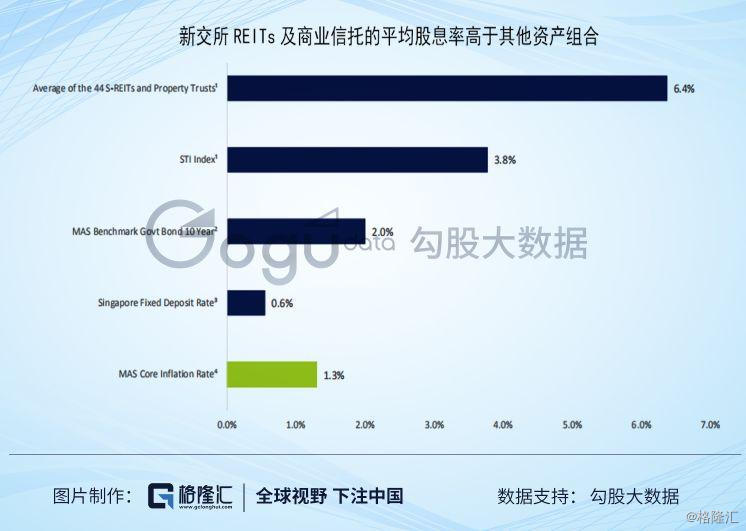

新交所REITs和商业信托总市值已经超过了1000亿新元,平均股息率为6.4%,高于其他资产组合,海峡时报指数(STI)的平均股息率为3.8%。过去三年新交所REITs和商业信托平均总回报率达11.9%,过去10年资本年复合增长率达22%。可见,新加坡REITs和商业信托能够为投资者创造具有吸引力且稳定的股息回报。

自2002年创立以来新加坡REITs板块的市值录得强劲增长,目前已经有3只REITs成为了海峡时报指数(STI)的成分股,5只REITs被选入了海峡时报指数成分股的后备名单。海峡时报指数是新加坡主要的证券指数,涵盖了在新加坡证交易所挂牌的最重要及最活跃的个股,是一个极具竞争力的多元化基准指数,当下REITs占指数的比重达十分之一。如果一只或多只海峡时报指数成分股在下一次季度审核前的期间内被剔除,则由海峡时报指数后备名单中的股票补上。

3

新交所的代表性REITs——凯德集团REITs

说到新交所的REITs就不得不提凯德集团的REITs。凯德集团旗下的凯德商用新加坡信托(CapitaLandMallTrust)、腾飞房地产信托(AscendasREIT)和凯德商务产业信托(CapitaLandCommercialTrust)都是海峡时报指数(STI)的成分股。

1、凯德商用新加坡信托(CMT)

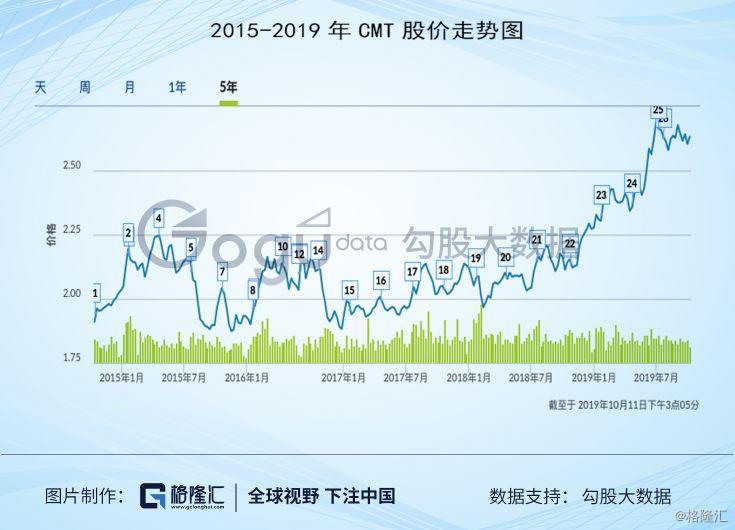

凯德商用新加坡信托是新加坡交易所的第一支REITs,于2002年7月成功上市。CMT持有并投资于新加坡的优质营收型零售商业资产。截至2019年10月11日下午,CMT的股价为2.67新元,市值为96.27亿新元,曾是新加坡市值最高的REIT。2015年CMT被穆迪投资者服务公司评为“A2”级发行人,“A2”级发行人是新加坡REIT评级中的最高等级。

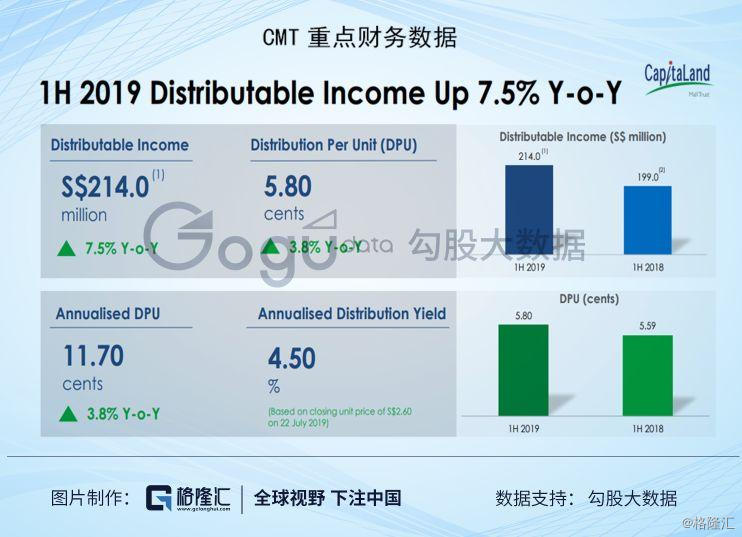

2019年CMT的总收入增长速度达两位数。根据CMT最新公布的财务数据显示,2019年上半年CMT的总收入为3.82亿新元,同比增长10.3%;可分配收入为2.14亿新元,同比增长7.5%;每单位派息5.8分新元,同比增长3.8%。

若以CMT公布H1财报时的股价2.6新元计算,CMT的年派息率为4.5%,与五年国债收益率、十年国债收益率、海峡时报指数12个月收益率等其他投资渠道相比,CMT的投资回报率具有吸引力。

2、腾飞房地产信托(AscendasREIT)

腾飞房地产信托(AscendasREIT)是新加坡最大的工业REIT,旗下管理的资产高达114亿新元。腾飞房地产信托的总市值在全市场中也是排名数一数二的,截至2019年10月11日下午,其股价为3.17新元,总市值达98.05亿新加坡元,超越CMT的市值,成为新加坡市值最高的REIT。

腾飞房地产信托拥有多元化的物业组合,包括在新加坡拥有约100个物业,在澳大利亚拥有约30个物业,在英国拥有38个物流物业。2019年Q1,腾飞房地产信托实现总收入2.3亿新元,可分配总金额达1.25亿新元,每单位派息4.005分新元。稳定收息之外,今年以来腾飞房地产信托的股价取得了出色的市场表现,从年初的2.55新元增长至近期的3.17新元,涨幅高达24%。

3、凯德商用中国信托(CRCT)

2006年12月8日,凯德商用中国信托(CRCT)在新加坡证券交易所上市,成为首个在新加坡上市的投资于中国购物中心的房地产投资信托基金。CRCT由新加坡凯德集团中国子公司“凯德置地”在中国持有的11个收益型购物中心组成,截至2019年6月30日,CTCT的投资组合资产高达161亿元人民币。截至2019年10月11日下午,CRCT的股价为1.53新元,总市值为18.44亿新元。

2019年CRCT业绩增长稳定,上半年CRCT的总收入为5.55亿元人民币,同比增长3.2%;可用于分配的收入为5020万新元,同比增长5%。2019年Q2,CRCT的总收入为2.75亿元人民币,可用于分配的收入为2540万新元。

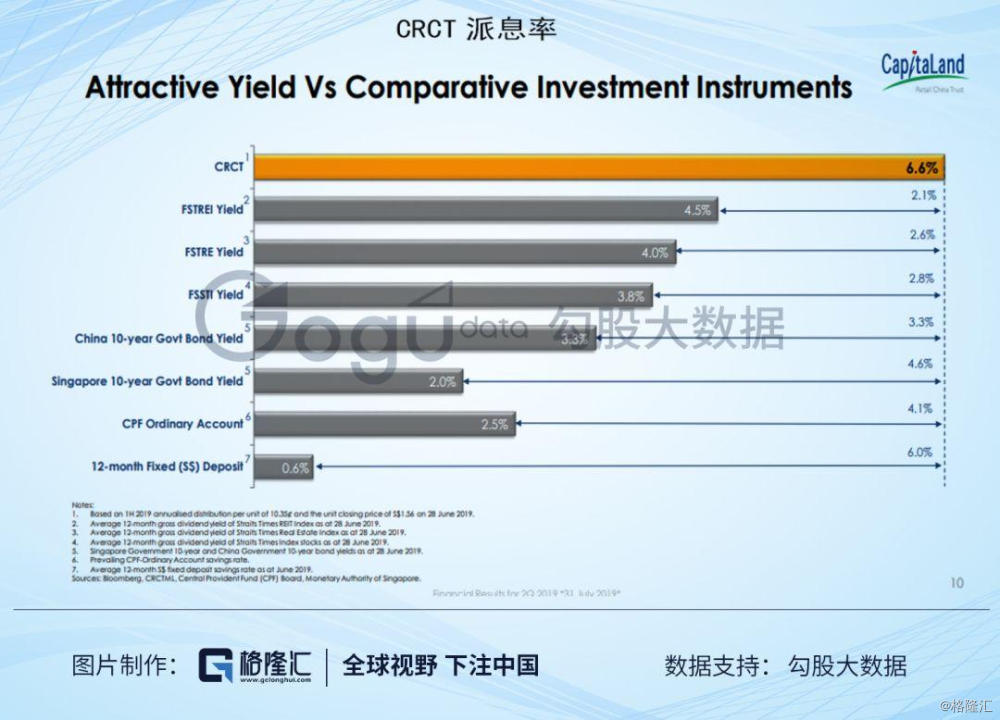

2018年CRCT每单位派息10.22分(新元),以2018年年末的股价计算,CRCT的年派息率达7.5%。根据CRCT公布的财报PPT显示,按截至2019年6月29日的收盘价1.56新元计算,CRCT的今年的派息率为6.6%。与新加坡、中国的十年国债收益率、海峡时代房地产指数、海峡时报房地产投资信托指数等相比,CRCT具有更优的投资回报率。

除了以上三只,凯德集团还管理着雅诗阁公寓信托(AscottReit)、凯德商务产业信托(CCT)、凯德商用马来西亚信托(CMMT)等总计8支REITs和20多支个私募基金,根据最新的数据显示,截至2019年一季度,凯德集团拥有及管理的资产总值超过4700亿人民币。

4

REITs的意义:房企实现轻盈扩张,投资者获稳健分红

一方面,REITs是企业实现轻盈扩张的重要之选。对房企来说,利用房地产信托的跨境资产证券化模式,将物业资产打包在新加坡上市,有利于拓展融资渠道、提高资产的流动性、降低发起人的财务杠杆、提高股东回报率。

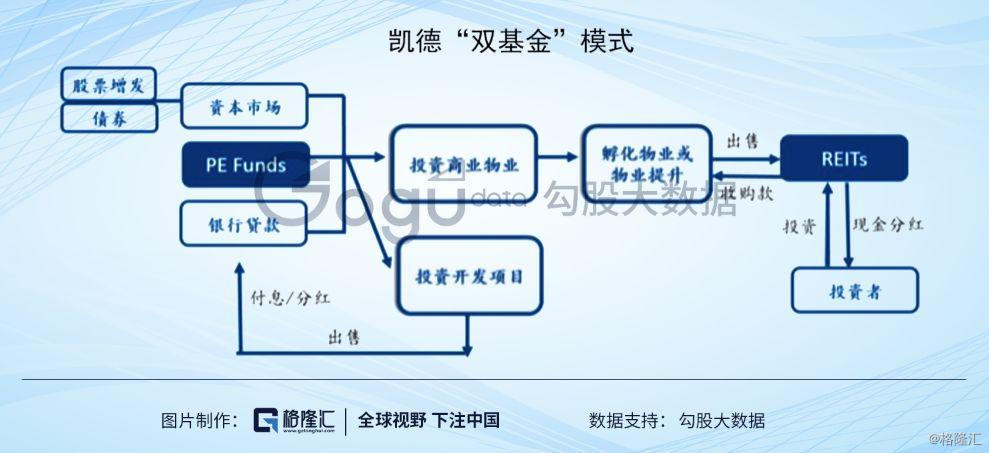

以凯德集团为例,凯德集团(CapitalandLimited)于2000年在新加坡上市,是新加坡最具代表性的房企,也是亚洲房地产基金管理的市场先锋。2002年以前,凯德集团采用的是重资产的模式,债务沉重、利润不佳。2002年以后,凯德集团采用私募基金和REITs双基金运作的模式,对于高风险高收益的早期项目,主要通过私募基金进行投资;对于现金流稳定的成熟商业物业,主要用REITs投资。“私募基金+REITs”形成了从早期进入培育到后期成熟退出全周期的投资通道。

受益于此,凯德集团减少了商业项目中的资金沉淀,资产负债率显著下降。数据显示,2002-2007年凯德集团的资产增长了56.9%,2001-2017年凯德集团的资产负债率从55%下降至48%,净负债率从112%下降至56%。

另一方面,REITs给予了普通投资者购买优质物业、分享房地产组合收益的机会。REITs筹集的资金主要用于购买房地产资产,目的通常是为基金的单位持有人产生收益。REITs通常会通过股息定期分派收益,是一个具有低风险、稳收益特点的投资品种。当市场发生通货膨胀时,REITs的资产和租金收入也会上升,间接具有抗通胀的效果。

5

评估REITs的几大关键数据

REITs增加了投资者的投资渠道,那投资者在挑选REITs的时候,应该注意哪些关键指标呢?

影响REITs价值的一大重要因素就是资产组合的质量,包括物业的种类、成熟度、增长前景等。首先,物业的种类,有的人更看好酒店业,有点人更看好办公楼市场。其次,物业的成熟度,核心城市的成熟物业拥有稳定的现金流,具备较好的升值空间,如果REITs所持有的是核心城市的成熟物业,那这个REITs也会具有更稳健的收益。最后,物业的增长前景,如果物业的租金能够按一定方式逐年增长,那么资产组合就会拥有更好的收入潜能,获得持续递增分红的概率也会提升。

分派率和流动性也是投资者评估REITs产品价值的指标,高分派率、低投资门槛、高流动的REITs更能为投资者提供安全稳定的回报率。美国、新加坡等国家普遍要求REITs分红率高达应税收入的90%。

税务也是影响REITs投资回报率的重要因素,如果REITs因为本身的结构,会带来新的税收负债,那将直接减少投资者的收益,不利于REITs的发展。在税收方面,新加坡政府给予REITs大量支持,包括国内外个人投资者持有REITs获取的分红免税、每年租金收入90%以上用于分配可免受企业所得税等。

总体而言,投资者在评估REITs投资价值的时候,应该重点考虑REITs是否持有具有前景的优质资产、是否低门槛高流通、是否具有强制性的高分派率、是否具有税务上的豁免等多方面的因素。

* 如果您有兴趣获得更多新交所提供的研究报告,欢迎点击填写问卷申请。