下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

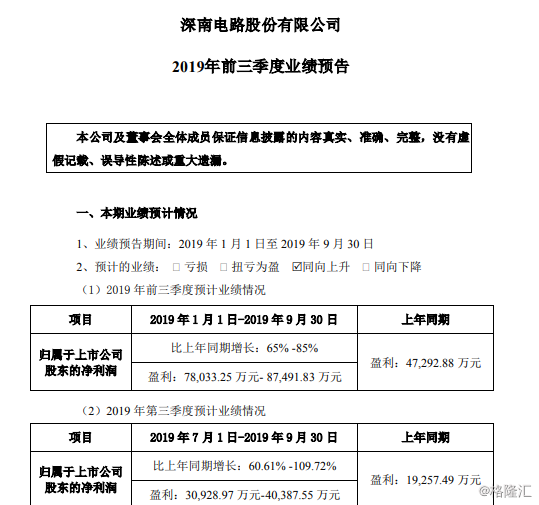

10月10日晚间,深南电路发布业绩预告,由于订单相对饱满,产能利用率处于较高水平,再加上南通数通一期工厂贡献新增产能,带动主营业务收入及利润有所增长,预计前三季度净利为7.8亿元-8.75亿元,同比增长65%-85%,可以说业绩表现较为亮眼,在一定程度上也引起了市场关注。

图片来源于:Wind

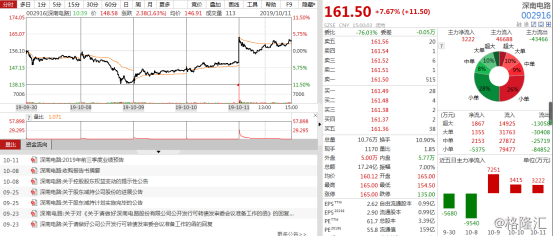

值得注意的是,或受到此前政策对半导体的利好扶植,再加上龙头标的业绩表现的乐观预期,10月11日, PCB概念股开盘表现强势,深南电路竞价涨停,生益科技、沪电股份、博敏电子等纷纷大幅高开,其中,深南电路最终收于161.50元,涨幅7.67%。

图片来源于:Wind

图片来源于:Wind

深南电路股份有限公司(以下简称“深南电路”)成立于1984年,于2017年12月上市,是一家以生产多层印制电路板为主的高新技术企业,专注于PCB的工艺技术发展。

图片来源于:Wind

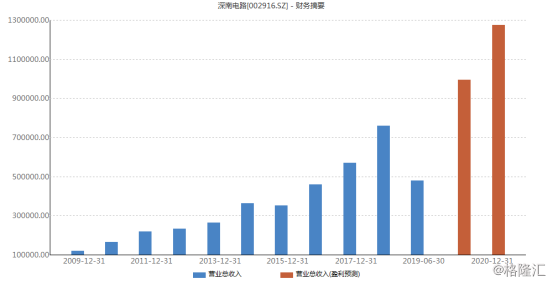

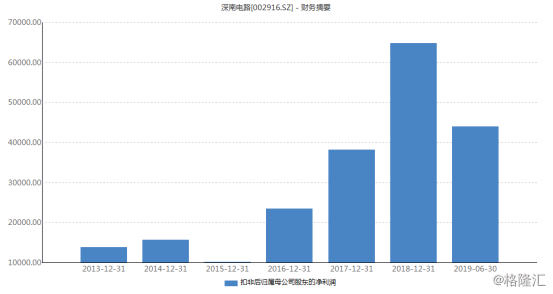

经格隆汇app查询显示,得益于通信、工控医疗、服务器等下游需求的进一步释放,PCB、IC载板、电子装联三项业务获得稳定增长,再加上产品附加值有所提高,2018年公司实现营业总收入76.02亿元,同比增长33.68%;归属于上市股东的净利润6.97亿元,同比增长55.61%;基本每股收益2.49元。

图片来源于:Wind

图片来源于:Wind

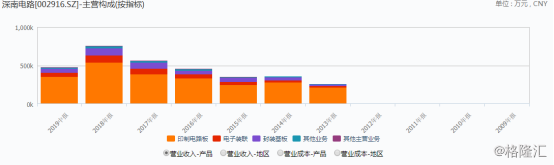

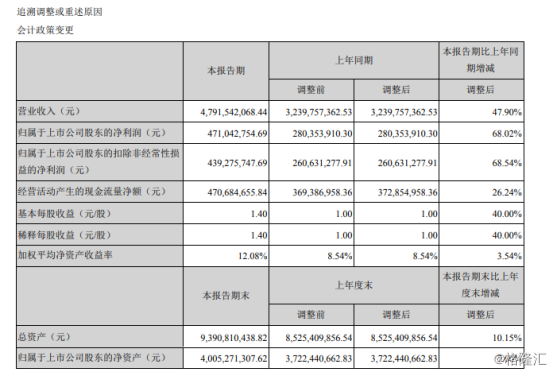

而延续这一利好态势,受益于公司三项业务稳定向好发展,2019年上半年实现营收47.9亿元,同比增长47.9%;归属于上市公司股东的净利润4.71亿元,同比增长68.02%。基本每股收益1.4元。其中,印制电路板、封装基板、电子装联三项主营业务占公司整体营业收入比例分别为73.64%、10.45%、11.90%,得益于来自通信、服务器等领域的需求拉动,印制电路板业务实现主营业务收入35.28亿元,同比增长53.44%;由于指纹类、射频模块类、存储类等产品实现较快增长,封装基板业务实现主营业务收入5.01亿元,同比增长29.70%,由于来自通信领域产品的需求增加,电子装联业务实现主营业务收入5.70亿元,同比增长42.96%。

图片来源于:Wind

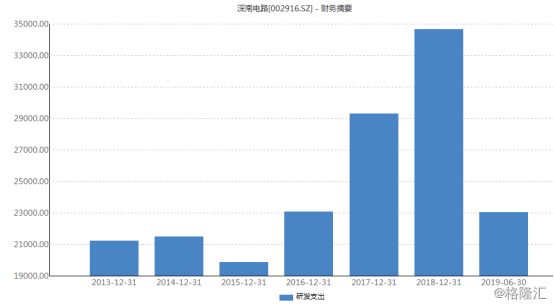

此外,在一定程度上来说,作为半导体高精制造的重要组成部分,深南电路取得较为亮眼的业绩也是在于对创新研发的投入,报告期内公司研发投入2.3亿,同比增长38.73%,占公司整体营业收入的4.81%,且报告期内新增授权专利49项,其中新增发明专利27项,新增国际PCT专利2项。

图片来源于:Wind

不得不说,作为行业的代表标的,复盘其业绩表现,可以看出其较为稳健业绩不仅说明了公司经营有所成效,也反映了行业的景气预期走势。

PCB行业风口正盛?

印刷电路板(Printed Circuit Board,简称PCB),又称印刷线路板,是电子产品的关键电子互连件兼电子元器件的支撑体和电气连接的载体,在电子产业中起着不容或缺的关键作用,目前主要应用于计算机、通信、消费电子、工控医疗、军事、半导体和汽车等。而在新时代之下,随着第四次科技革命的发展,电子信息产业的发展热度不断提升,进而为PCB行业带来了增量需求和广阔市场。

经格隆汇app查询显示,预计2019年全球PCB市场的产值将达660亿美元,到2020年全球PCB产值或将达到近700亿美元。其中,我国是全球最大的PCB生产国,2017年我国PCB行业产值达到280.8亿美元,且我国PCB行业产值或将从2016年271亿美元增长到2020年的311.3亿美元,年复合增长率为3.5%,但值得注意的是,随着传统消费电子产品市场增势碰上天花板,PCB行业市场规模或将开始放缓,预计2017-2022年消费电子PCB需求增速为2.5%。

然而,基于目前这一市场或遭遇成长瓶颈,提升空间进而有所受限,我国所处这一行业的相关企业的经营痛点便较为明显的暴露出来,即行业间水平分化较为突出,多数企业集中于低端产品线竞争,在中高端方向上发力不足,还处于起步阶段,而随着市场竞争不断白热化,国内企业的生存空间便随之承压,因此,相关龙头标的或将抢先通过技术研发来加快替代进口,提升自身的核心竞争力,根据相关券商给出的研报,相关以下个股或将可以关注:

PCB概念的相关个股:

沪电股份(002463.SZ):公司从事印制电路板(PCB)的生产、销售及售后服务,主要产品包括企业通讯市场板、汽车板、办公及工业设备板等。2018年实现营收54.97亿元,同比增长18.81%;归属于上市公司股东的净利润5.7亿元,同比增长180.29%;基本每股收益为0.34元,同比增长180.18%。2019年上半年实现营收31.22亿元,同比增长26.72%;实现净利润4.78亿元,同比增长143.4%,其中,“印刷电路板业务”是企业营业收入的主要来源,该部分的营业收入为29.8亿,营收占比为98.1%,毛利率为30.3%。此外,公司预计前三季度实现净利润8亿-9亿元,同比增长108.76%-134.86%。

生益科技(600183.SH):公司是集研发、生产、销售、服务为一体的全球电子电路基材核心供应商。2018年营业总收入为119.81亿元,较上年同期增长11.45%;归属于上市公司股东的净利润为10.04亿元,较上年同期减少6.53%;基本每股收益为0.47元,上年同期0.51元。2019年上半年实现营收59.73亿元,同比增长2.85%;归属于上市公司股东的净利润6.29亿元,同比增长18.02%;基本每股收益为0.3元,上年同期为0.25元。

博敏电子(603936.SH):公司的特色产品包括:HDI(高密度互连)板、普通双面、多层、微波高频、厚铜、金属基/芯及软板、软硬结合板等,产品广泛应用于通讯设备、医疗器械、检测系统、航空航天、家用电子产品、汽车电子等高科技领域。2018年实现主营业务收入19.49亿元,同比增长10.75%,实现归属于上市公司股东的净利润1.25亿元,同比增长91.2%。2019上半年实现营业总收入11.1亿,同比增长22.3%;实现归母净利润1亿,同比增长122.9%;每股收益为0.33元。

奥士康(002913.SZ):公司主要从事高密度印制电路板的研发、生产和销售,旗下主要产品为PCB硬板,产品应用领域由最初的以消费电子类为主发展至目前的计算机、消费电子、通讯设备、汽车电子、工控设备以及医疗电子等领域。2018年实现营业总收入22.37亿元,同比增长28.83%;实现归属于上市公司股东的净利润2.43亿元,同比增长40.46%。2019年前三季度实现营收16.38亿元,同比微降0.73%;净利2.06亿元,同比增长11.41%。

图片来源于:Wind

结语:

首先,就本文的深南电路来说,作为PCB行业的代表标的,该公司业绩预喜在一定程度上给予了市场投资者对其和背后行业发展态势的乐观信心,在今后公司或将可以乘着以5G技术为首的科技东风继续受到需要释放的利好,以赢得较为上扬的盈利空间。

而从整个PCB板块而言,目前这一市场的趋势不断向高精尖方向转换,为适应新变化和新需求,以深南电路为首的相关入局的企业应整合优化其产业链,在创新升级而发展多元业务的同时,继续降本增效,为盈利收入加以助力。但基于这一行业受政策动向和下游需求变化反应明显,且一旦上游企业将原料价格压力转到产业链的中游之后,相关企业的经营压力或将增大,再加上上述一些标的今年以来估值表现超出市场水平,或将存在不及预期的风险,对此,相关市场投资者应也保持审慎乐观的态度。