下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月9日,美通社报道,美国律师事务所Kaplan Fox & Kilsheimer LLP发布声明称,正在调查投资者购买的如涵控股债券,并代表这些投资者对如涵控股发布集体诉讼。

值得一提的是,不仅只是一家律师事务所对如涵控股发起集体诉讼,近期已有好几家律师事务所向其集体开炮。其中,包括The Rosen Law Firm、Kaplan Fox & Kilsheimer LLP、Bernstein Liebhard LLP、Block & Leviton LLP、Bernstein Liebhard LLP和Glancy Prongay & Murray LLP在内的10多家美国律师事务所对该公司发起集体诉讼,要求对其进行调查并寻求索赔。

其,遭遇集体诉讼的理由只有一个——如涵控股招股书中存在虚假和误导性描述,害得这些曾经爱你的投资者股票跌得这么惨。

具体来看,根据投资者权益律师事务所Bernstein Liebhard LLP的声明,如涵招股说明书中存在虚假、误导性描述,违反了1993年《证券法》,具体体现在:

1、在如涵控股进行首次公开募股时,这家公司的网店数量已经减少了近40%;

2、在进行首次公开募股时,如涵控股的全服务网红数量已经减少了近44%;

3、该公司来自全服务部门的净营收环比减少了46%;

4、被告在所有相关时间段关于其业务、运营和前景状况的陈述存在重大虚假和具有误导性嫌疑,并/或缺乏合理性依据。

受此消息影响,如涵控股最近几个交易日内股价下滑得厉害,自10月7日到10月10日累计下跌近18%,截止10日收盘股价为5.79美元,总市值为4.79亿美元。

(行情来源:wind)

实际上,不得不说的是,对于持有如涵控股股票的投资者来说,其心情就犹如做过山车,一直处于紧张的状态——上市当天股价暴跌近40%,五天就腰斩过半。随后,股价虽有所回升,但自发行价12.5美元而言还是缩水了53.68%。

这样的表现,投资者能做的住吗?

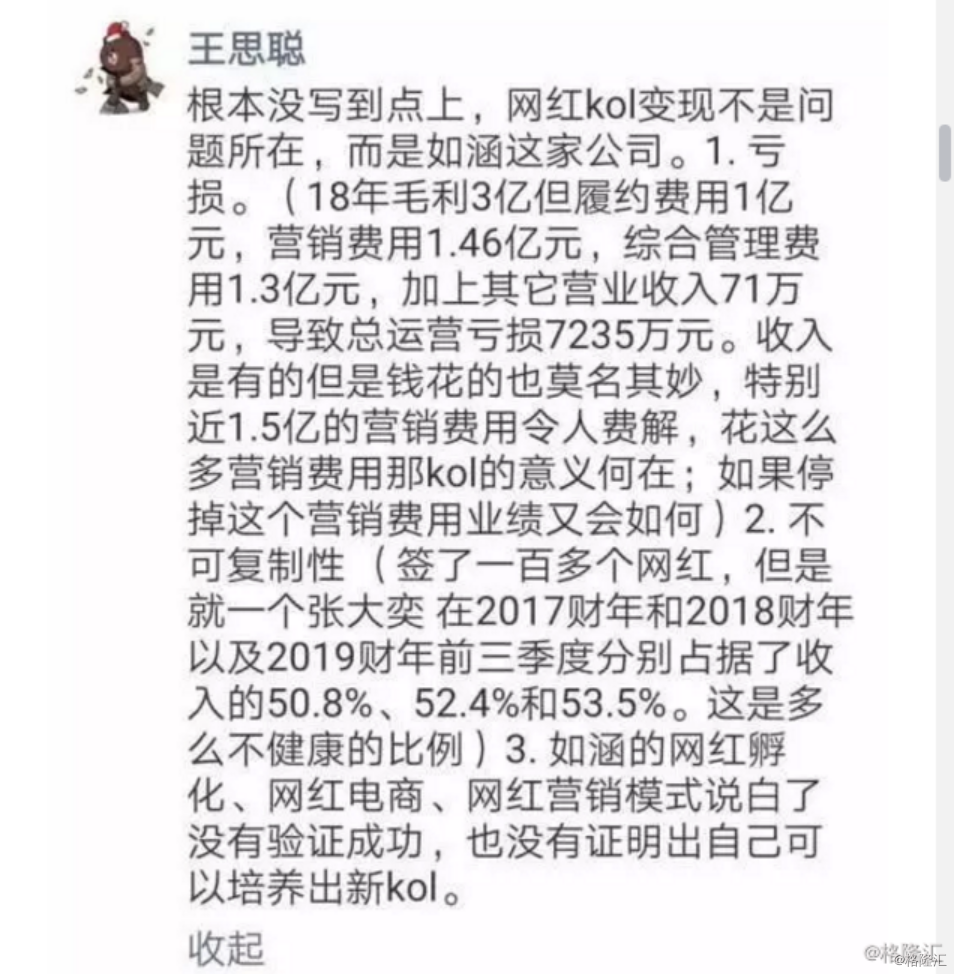

事实上,关于网红电商第一股扛不住跌,早在其上市破发时便被“娱乐圈纪检委”王思聪一语道破。当时,王思聪认为如涵破发主要是三个原因:

一是亏损;二是网红模式的不可复制性,而这也导致了如涵财报整体不健康;三则是如涵的经营方式没有验证成功,也没有创造新的KOL(网红界的“意见领袖”说法)。

(截图来源:网络)

至此,顺藤摸瓜下去,我们就从王思聪所提到这几个方面来看看如涵控股股价究竟为什么站不住脚。

1、不可复制的KOL模式

成立于2001年的如涵控股,由冯敏一手创办,她也是“网红电商”模式最早一批的探索者,即在社交媒体孵化网红,并借助网红的影响力销售商品。2014年,她和“微博带货王”张大奕合作开出淘宝店“吾欢喜的衣橱”,打响了她在“网红电商带货模式”的第一枪。

彼时,张大奕巨大的带货潜力,让她看到了网红电商这一潜在商机,于是其决定复制这一模式,并于2015年开始采用“网红+孵化器+供应链”的经营模式,投入大量资金孵化网红,希望能创造下一个大量带货的“张大奕”。

根据如涵招股书显示,该公司主要将网红分为顶级KOL、成长KOL、新兴KOL三类。顶级KOL分别是张大奕、大金和莉贝琳三位,并认为每个KOL都可以成就一个非常好的品牌,能为公司创造价值。

其中,据财报显示,截止 2019Q1,公司合计孵化了128 名网红(全年增加了 45 名),其中顶级、知名、新兴网红分别为 3 名、8 名、117 人,贡献的 GMV 占比分别为 54%、14%、32%,以上三个级别的网红平均年销售额分别为 5.1 亿元、5075 万元、790 万元。

但细细研究其财报,你会发现这么多网红里面,只有顶级KOL里的张大奕最具有带货价值。

相关数据显示,2017财年、2018财年以及2019财年的前三季度,张大奕个人为如涵贡献了49.6%、51%和44.9%的GMV,以及50.8%、52.4%、53.5%的收入。这也就是说,把如涵剩下的127名网红捆绑在一起,也比不上一个张大奕。

为什么复制不了呢?

最重要的原因则是,网红崛起的过程太过于偶然性,不知道身上哪一个点便戳中了粉丝的兴趣点,或美,或帅,或搞笑,或丑萌,而这些特征中还必须满足一个最根本的特点——独特性。而这也就意味着,那些具备自己鲜明特征的顶级网红,是无法批量复制的,它不但讲究天时地利人和,还要求那一个人多么的与众不同。

2、难以逃脱的亏损局面

值得注意的是,自如涵控股面世以来,其亏损的问题就一直与其如影随形。

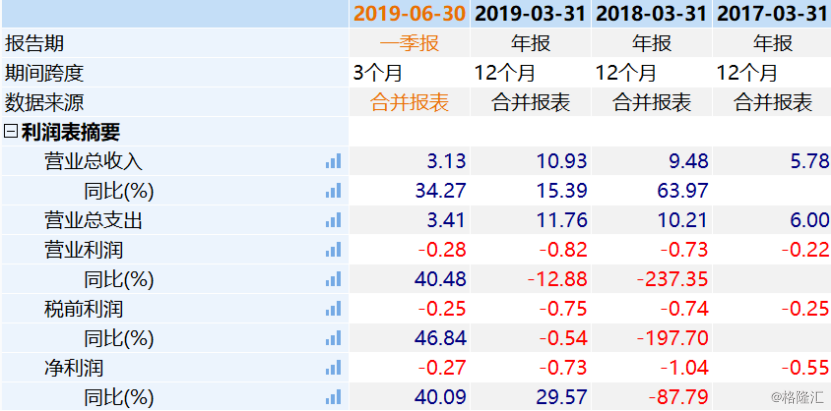

8月29日,如涵控股公布了截至2019年6月30日的2020财年第一季度未经审计的财报。财报显示,如涵控股净收入为3.13亿元,较去年同期的2.329 亿元增长34.3%;净亏损为2670万元(约合390万美元),2018年同期净亏损4460万元。

而时间线再往前拉,自2017年3月31日到2019年3月31日,该公司也一直是处于亏损的状态,这几年期间,其分别亏损了0.55亿元、1.04亿元、0.73亿元,即使亏损幅度有所收窄,也掩盖不了其长年亏损的事实。

(资料来源:wind)

而净利润亏损的背后,则暴露了其不健康的财务状态——销售和营销费用高企。据最新财报显示,2020财年第一季度的销售和营销费用为人民币7410万元,比上一财年同期的销售和营销费用人民币4320万元增长71.7%。

可以看出的是,因为想急于摆脱张大奕等顶级KOL网红的依赖,所以其大量在成长KOL和新兴KOL身上砸钱,但遗憾的是,此砸钱方式便不能立马解决它的燃眉之急,反而还增加了它财务压力,周而复始,其亏损局面便成了难以避免的泥沼。

综合以上可以判断,王思聪说的话还真是对了,身为娱乐圈“纪检委”的他,看公司的眼光和看人的眼光一如既往的毒辣。

此外,结合前文几大律师事务所提出的如涵招股说明书中存在虚假、误导性描述的内容来看,不难发现,投资者的担心似乎是有理可依。

据如涵IPO招股书数据显示,如涵的在线商店数量从2017年3月31日的57家增加到2018年3月31日的86家,但据冯敏在2019年6月13日的财报会议上披露,截至2019年3月31日公司的网店数量已降至56家,自营模式下的网红数量也从2018年3月31日的33名下降到2019年3月31日的14名。

归根结底之下,在一系列的冲击下,投资者选择通过诉讼这一武器维护自己的权益,无非是害怕如涵控股持续亏损的基本面和不可复制的KOL商业模式。

那么,如涵控股的未来会怎样?

说句实话,如涵控股如果还不能实现盈利,创造新的盈利模式,其被市场抛弃是迟早的事,如今的集体诉讼便是一个很好的佐证。