下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月9日晚间,东方日升发布2019年前三季度业绩预告,公司在1-9月实现归属于上市公司股东的净利润录得大幅增长,再超预期。

公司今日股价一路走高,盘中跳涨超7%,创2年新高,截止收盘,公司股价上涨8.63%至14.22元,交易金额达7.92亿元,最新总市值为128亿元。值得注意的是,从年初至今,公司股价处于一路飘红的趋势,截止目前,股价累计涨幅为138%。

(图片来源:同花顺)

前三季度净利增长两倍

公开资料显示,东方日升成立于2002年,于2010年9月在深交所上市,公司的主营业务包括太阳能电池片、太阳能电池组件以及太阳能灯具等太阳能光伏产品的产销。

从收入结构来看,太阳能电池及组件是公司的主要收入来源。

截止2019年6月30日,该上市公司的控股股东及实际控制人均为林海峰,持有东方日升29.19%的股份。

(图片来源:Wind)

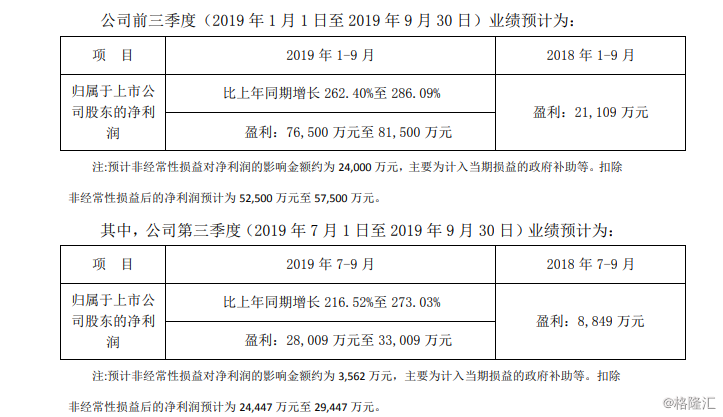

此次的业绩预告显示,该公司在1-9月预计归属于上市公司股东的净利润为7.65-8.15亿元,较上年同期增长262%-286%,其中,第三季度预计实现归母净利润2.8-3.3亿元,同比增长217-273%,第三季度的非经常性损益金额约为3562万元,主要系政府补助,扣除非经常性损益后的净利润预计为2.44亿元至2.94亿元。

(图片来源:公司公告)

据悉,该公司前三季度业绩之所以录得大幅增长,或与整个行业发展有极大的关联。

自2018年光伏“531”新政之后,国内装机需求下滑,行业进入寒冬期。但2019年以来,我国政府更加注重光伏行业的稳健发展,先后发布了一系列政策文件:补贴退坡、政策引导,光伏平价趋势确定,光伏行业景气度不断攀升。

根据数据显示,2019年1-8月,全国新增光伏发电1495万千瓦,比上年同期减少1808万千瓦。截止到8月底,并网光伏发电1.4亿千瓦。全国光伏发电设备平均利用小时895小时,比上年同期增加43小时。全国主要发电企业电源工程完成投资光伏发电78亿元,同比下降10%。

光伏产业上游包括单/多晶硅的冶炼、铸锭/拉棒、切片等环节,中游包括太阳能电池生产、光伏发电组件封装等环节,下游包括光伏应用系统的安装及服务等。

东方日升主要处于光伏产业的中游,得益于政策的大力扶持与市场需求的持续上升,公司光伏电池片及组件产量较去年同比大幅增加。

据Solarzoom统计的海关出口数据,公司2季度,7、8月份组件出口排名分别达全球第3、第4名,较1季度有明显提升,招商证券表示,公司全年组件业务总规模有望超过8GW,排名提升至全球前5-6名。

公司近几年也一直布局于海外市场,其中包括印度、尼泊尔、哈萨克斯坦、乌克兰等多个国家和地区。目前,公司海外项目开发的储备较多,招商证券表示,东方日升在海外市场长时期投入,海外业务基本实现本土化,并储备了较大体量的海外EPC/BT项目,非标环节的EPC/BT盈利情况较高,将是公司未来重要的新增利润点。

为进一步延伸光伏产业链,东方日升位于义乌的年产5GW高效太阳能组件生产项目二期也于9月进入动工。项目全面达产后,预计年销售收入120亿元。

昨日,招商证券上调东方日升评级,评级由“审慎推荐”调整为“强烈推荐”,该证券公司认为东方日升有较稳定的利基业务,组件业务在上升期,海外项目开发有望成带来较大业绩贡献。市场关注的HIT业务在8月份已经开工,预计HIT组件、HIT电池同期投入。维持“强烈推荐-A”评级,调整盈利预测并调整目标价为16-17.5元。

股东频繁减持套现

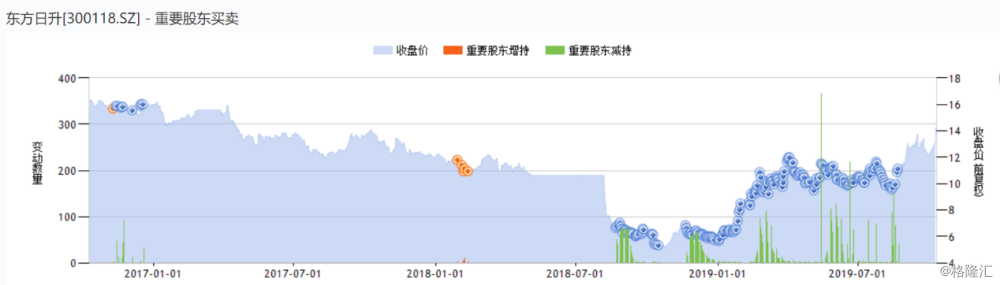

虽然公司的业绩保持高速增长,但随着公司股价的不断走高,公司股东李宗松也开始不断高位减持,据统计,自2月27日以来,该股东减持高达百余次,累计套现2.76亿元。

(图片来源:Wind)

该公司的股权质押率也较高,根据Wind数据,李宗松、赵世界、杨海银股权质押率均超95%。

(图片来源:Wind)

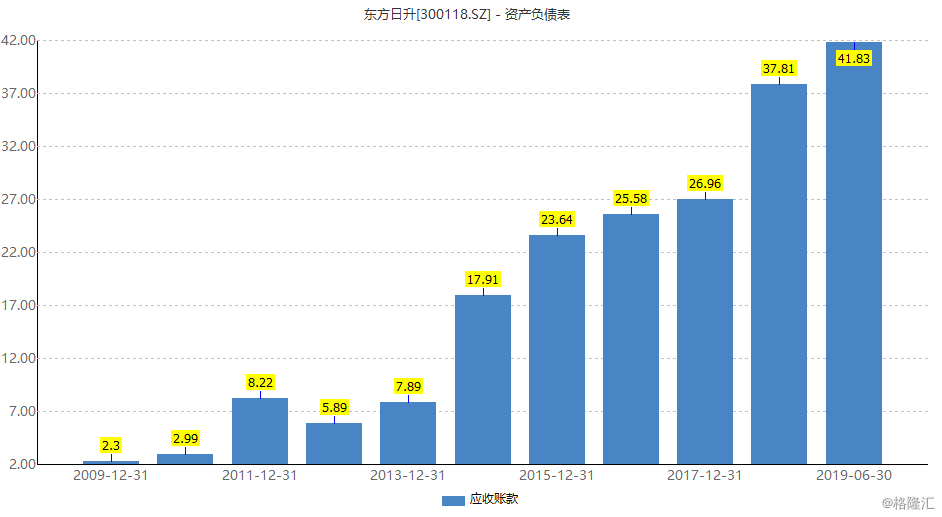

此外,公司应收账款增速也较快,今年上半年这一指标为41.83亿元,同比增长31.83%,占总营收的比例为69.07%。公司称,主要系营业收入增长所致。

(图片来源:Wind)

总体而言,东方日升目前的业绩是不错的,并且随着光伏行业景气度的不断回升,公司的核心业务有望继续保持快速增长,不过,股东的频繁减持、股权质押率高以及应收账款增速较快等风险,都是公司在发展过程中不可忽视的隐患。