下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:YGAMN

来源: Global Market Detector

影子银行

银行传统的盈利模式是借出长期限资金借入短期限资金获取息差收入。如今,银行更多的是通过发行存单、中期票据或者债券的方式借入资金而非传统的吸收存款。加强的监管和风险管理迫使银行缩小期限的错配。

影子银行一般指履行银行职能的金融机构,比如REITS(房地产投资信托基金),抵押金融公司,对冲基金,中介机构等。比如抵押房地产投资信托,他们在回购市场拆入资金,买入抵押支持债券(MBS)--打包成证券的抵押贷款。回购市场是REITS的吸入的存款,MBS是他们放出的贷款。REITS持有的MBS一般平均加权久期为7年,他们在回购市场拆借的资金期限从隔夜到3个月。跟普通银行一样,银子银行存在明显的期限不匹配问题,但是对影子银行的期限错配没有明确的监管要求。

美联储量化宽松和缩表

08年金融危机后,美联储启动量化宽松(QE),在市场上买入国债和MBS。美联储持续的买入和联邦基金0%-0.25%的目标范围推动回购利率接近0%。由于利率设置的很低,加上美联储仍每月购买500亿美元的债券,使得美国国债在回购市场中变得稀缺。到2013年7月,量化宽松购买已将太多的国债抽出市场,美联储SOMA (System Open Market Account) 账户持有4万亿美元的国债。而回购利率已经接近0。如果回购利率转负,回购市场、货币基金还有美国债券市场会面临巨大压力。所以,美联储宣布了一项反向回购计划,以将证券重新投入市场。批准的参与者(不仅仅是主要交易商)可以将其现金提交给美联储,换取国债作为抵押。这一措施解决了抵押物稀缺的问题。

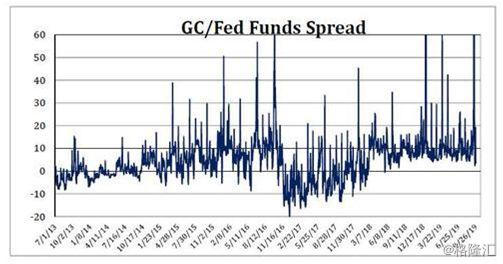

从2013年至今,很多事情发生了变化。财政部不断增加越来越多的的债务以弥补预算赤字,国债发行量也越来越大。而美联储停止了对SOMA组合里到期的债券的本金和利息再投资。这给回购市场利率带来了上行压力,回购利率和联邦基金利率的息差开始拉大。2013年,回购利率平均比联邦利率低5BP,而现在高出10BP,是很大的变动。

银行储备金随着越来越多的抵押物在回购市场积累,银行的储备在减少。银行必须以现金形式持有一定比例的负债。这笔现金可以存入美联储的一个特殊帐户,美联储向银行支付利息。而且,如果银行有多余的现金,他们可以将这些现金存入美联储,而美联储将向他们支付“超额准备金”的利息。这就是超额准备金(IOER)。但关键是银行选择将超额准备金留给美联储。如果有更好的短期投资,银行可以把超额准备金从美联储取出,将其投资到其他地方。银行准备金总余额在2014年达到约2.8万亿美元的峰值,此后逐渐下降。目前,这些储备下降到约1.7万亿美元。2019年储备依然在下降。

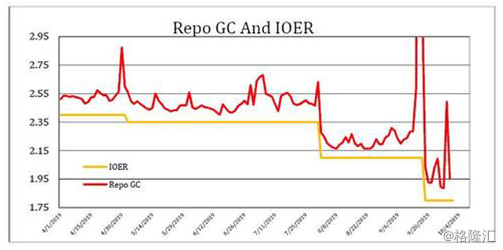

美联储一直在降低IOER的利率。IOER于2018年初设定于联邦基金目标范围的上限。自那时以来,FOMC提高或削减联邦基金的目标范围时,他们往往提高IOER少于25个基点,或将IOER降低25个基点以上。自9月FOMC会议以来,联邦储备基金目标范围降低到1.75%至2.00%,并且IOER设置为1.80%,即高于联邦基金利率下限5个基点。从2018年到2019年,美联储降IOER从目标范围上限降低到下限。为什么呢?如果将超额准备金存到美联储可以获得1.8%的利息,借给其他银行可以获得1.9%的利息,放到回购市场可以获得2%的利息,银行会怎么选择?越来越低的IOER利率使多余的储备脱离美联储进入隔夜市场。这也是为什么银行准备金近两年减少的原因之一。

回购市场参与者:现金投资者现金投资者融出资金给交易对手方并从对手方获得证券作为抵押。目前,主要的现金投资者是货币基金,每天向回购市场提供大约1.3万亿的资金。其他包括保险公司,市政当局,小型银行,GSE(例如房利美,房地美和联邦住房贷款银行),中介机构和中央银行。但这些现金投资者中的大多数要求交易对手具有一定的评级才能进行回购交易。最大的货币中介银行是具有高评级的银行,评级足够高以吸引现金进入回购市场。因此,每天进入回购市场的大部分客户现金流向银行。

回购市场参与者:现金借款人“影子银行”-- REIT,对冲基金,经纪交易商等这些是大量的现金借款人。 这些是拥有债券并需要在回购市场为其杠杆部分头寸融资的实体。他们拥有长久期债券,将这些债券在回购市场抵押借入三个月,一个月,一周和隔夜的资金。但是重要的是-这些机构在回购市场之外没有其他融资机制。

回购市场参与者:银行银行将现金投资者和借款人联系在一起。银行的回购柜台从房地产投资信托基金或对冲基金借入证券,然后将其抵押给货币基金融入资金。他们从中赚取息差。几年之前,银行每天从数百个交易对手借入证券,并将借入的证券抵押给其他数百个交易对手。大型银行拥有大量资本和庞大的资产负债表运行Repo匹配账本。

但是,这一切都在金融危机之后发生了变化。Dodd-Frank和巴塞尔协议III(Basel III)的新银行法规改变了回购市场。 即使银行资产负债表受到新法规的限制,银行仍处于中间商的地位。Dodd-Frank和巴塞尔协议III(Basel III)限制了银行回购交易的杠杆比率,并且用于回购的资本被收取费用。导致银行缩减了资产负债表的规模,根据收入重新分配资产。 由于回购的资产回报率(ROA)低,许多客户最先关闭回购业务。

从2015年开始,银行不再充分介入回购市场。 流动性问题开始出现。 银行在报表期间“窗口修整”,使其资产负债表看起来更小,并减少资本支出和杠杆比率。造成的后果是回购市场在年末,季度末,有时甚至是月末的流动性明显下降。在这些时候,如果银行回购柜台已经达到其资产限额,则他们将无法再与客户进行交易。不管利润是多少。

市场参与者意识到他们不再能够依靠银行来进行回购融资,特别是在季度末,他们寻找新的交易对手。出现了“资产负债表提供商”。像Curvature Securities这样的经纪交易商开始运行独立的Repo匹配账本。 但是,即使有新的市场参与者,回购市场仍然依赖银行作为中介机构将现金投资者纳入整个回购市场。 在银行缩小资产负债表的日子里,流入市场的现金减少,导致波动性增加和利率飙升。

其次,现金投资者在整个上午甚至下午都进入市场,并且大部分现金借款人需要在上午8:30之前为头寸融资。

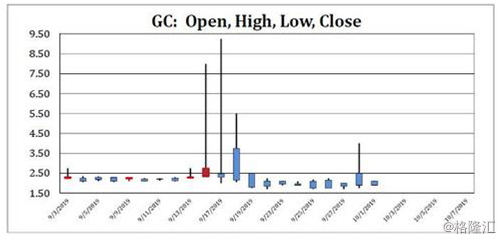

回购市场的崩溃该系统的崩溃开始于2018年12月31日。GC回购利率开盘为2.93%,随后出现了恐慌。利率一路攀升至7.25%,最后在下午3:00收于4.00%。回购市场许多年没有看到这样的波动。更令人震惊的是,美联储没有干预。在接下来的几个月中,市场在1月月底、3月季度末和6月季度末继续经历着利率波动的上升和利率小幅上涨。在这段时间里,美联储谈到了永久性的RP计划,但没有实施。

9月份,回购市场再次崩溃了。9月16日本来应该是正常的一天。市场预期资金会偏紧因为1)190亿美元的净新发行国债;2)纳税日期(现金流向财政部);3)货币市场基金现金较前一周减少约200亿美元;4)前一周债券市场抛售(通常将抵押品添加到回购中市场)5)日本因节日休市?回购利率从3%一直飙升到9.25%。9月17日,上午9:15,市场深度恐慌,美联储意识到他们需要向市场注入现金,宣布进行隔夜回购操作,美联储向市场注入了531.5亿美元,回购GC率收于2.30%。接下来的日子里,他们总共通过回购市场注入了2025亿美元季度末到期的资金,并将操作时间从9:15 AM逐步移至7:45 AM。 回购市场现在运行平稳。

启示银行准备金的下降并没有引起回购市场的恐慌,但是准备金的减少可能会减少进入回购市场的缓冲资金。换句话说,从美联储账户流入回购市场的超额准备金可能已经达到最大数值。随着IOER利率降低,对利率敏感的银行储备资金已经从美联储中撤出,剩下的是对利率不敏感的储备金,因此回购利率偶尔一次的飙升不足以将流动性转移出去。