下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月9日晚间,泰格医药发布2019年前三季度业绩预告,公司在1-9月实现归属于上市公司股东的净利润再度录得大幅增长。

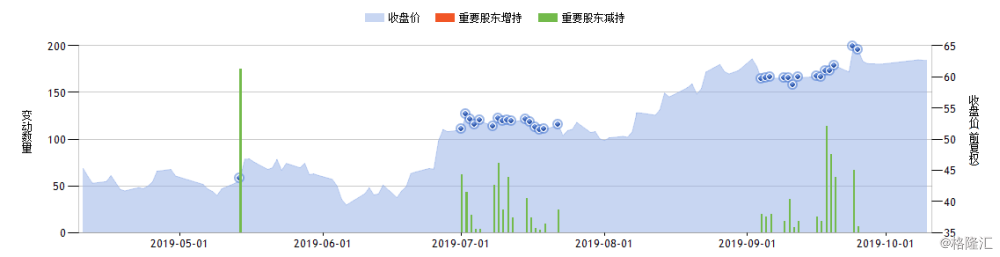

公司股价今日高开后,一路走高,最终触及涨停板。截止收盘,公司收盘价为68.94元/每股,交易金额达7.37亿元。最新总市值为516亿元。值得一提的是,从年初至今,公司股价处于一路飘红的趋势,截止目前,股价累计涨幅为140%。

(图片来源:格隆汇app)

前三季度净利同比增长约7成

泰格医药主要为泰为国内外药厂提供一站式CRO(临床研究组织)服务,具体包括临床前阶段的生物分析、CMC及BE试验等,临床阶段的临床Ⅰ-Ⅳ期试验的项目管理、临床监查、数据管理与统计、SMO等。

目前,公司拥有33家子公司(包括国内20家及海外13家),设有95个中国大陆服务网点以及美国、瑞士、新加坡等11个海外办事处。

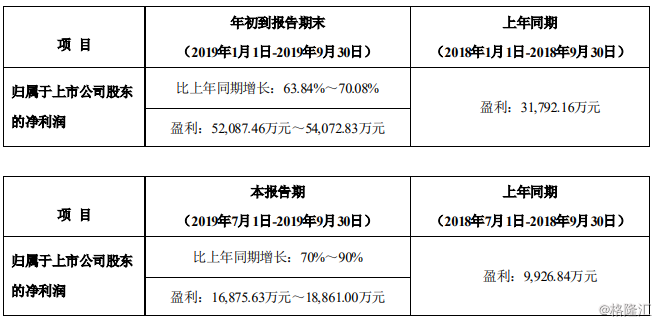

此次的业绩预告显示,该公司在1-9月预计归属于上市公司股东的净利润为5.2亿元至5.4亿元,较上年同期增长63.84%-70.08%。其中,第三季度预计实现归母净利润1.69-1.89亿元,同比增长70%-90%,第三季度的非经常性损益金额为2000万元-2500万元,主要系公司取得股权转让税后收益。

(图片来源:公司公告)

据悉,该公司前三季度业绩之所以录得大幅增长,或与行业政策有极大的关联。

近年来,国内医药行业出台多项相关政策,上半年公司业绩表现较好或与当前国内医药政策有关。近年来,国内医药行业政策密集出台相关政策,去年开始对部分药品实行集中采购,而若要参与集中采购,产品必须过一致性评价,因此,不少药企为了能中标,相应的增加研发投入,而目前不少小企业研发水平有限,创新药服务外包行业作为“卖水人”,业绩得到大幅增长。

值得注意的是,10月9日,国家卫生健康委发布“第一批鼓励仿制药目录”。纳入目录的33个品种,包括多种抗癌药、帕金森病药物、癫痫药物、降脂药物、儿童药物等。

中金公司邹朋指出,国内企业仿制药研发很大一部分精力放在了一致性评价上。根据中国医药工业信息中心数据,仿制药一致性评价申报量2018年以来超过新3类和新4类注册申请。受仿制药一致性评价需求增加及临床CRO企业产能供给不足影响,仿制药的一致性评价业务供不应求。此外,从更新的研发外包业务来看,CRO企业的工作涵盖新药研发各个流程,在此基础上,CRO行业将持续受益。

此外,公司海外布局持续推进,DreamCIS有望在韩国上市,今年8月,泰格医药公告称,公司股东大会批准控股子公司DreamCIS分拆到境外公开发行股份并在韩国证券期货交易所(KRX)KOSDAQ市场上市等相关议案。

9月28日,公司再次宣布,DreamCIS获其上市保荐人告知,DreamCIS首次公开发行股份并在韩国证券期货交易所(KRX)上市的上市申请文件已于2019年9月27日递交至韩国证券交易所。

高管频繁减持套现

虽然公司的业绩保持高速增长,但随着公司股价的不断走高,高管也开始不断高位减持,据统计,今年3月份以来公司多位高管一共进行了37次减持,累计减持套现近7亿元,其中,泰格医药实控人叶小平累计减持737.75万股,累计套现约4.3亿元。

(图片来源:Wind)

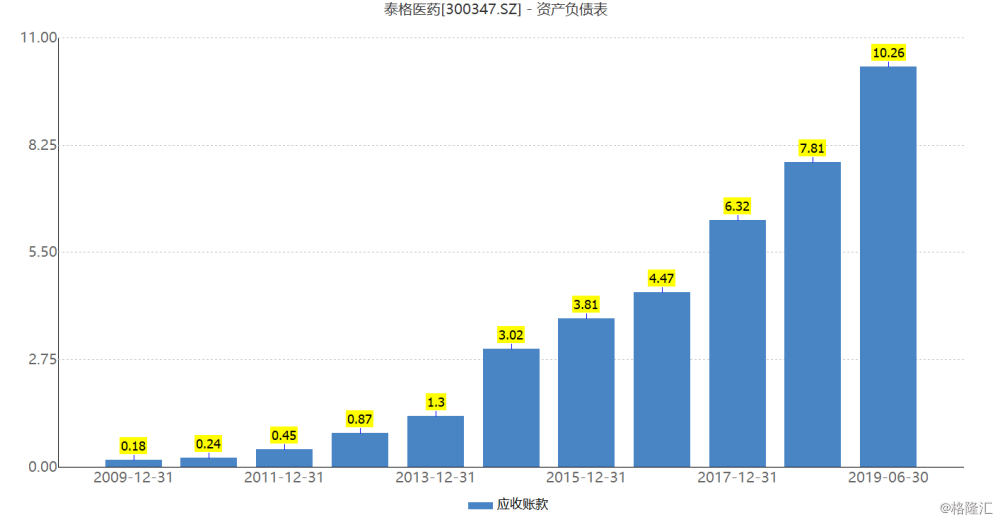

应收账款大增

2019年上半年公司的应收账款大量激增,据财报显示,这一关键关键指标为10.26亿元,同比增长30.22%,占总营收的比例为76.74%。对于应收账款大量提升,公司表示主要为营业收入增长所致。

(图片来源:Wind)

值得一提的是,公司频繁并购产生的巨额商誉也是不容忽视的隐患。自2009年起,泰格医药就开启了并购之路,先后收购了美斯达、北京康丽华、方达控股、上海晟通、北京仁智、韩国DreamCIS、上海谋思、新泽等数十家公司。

(图片来源:Wind)

多年的并购虽然推高了公司的营收规模,但商誉激增。根据泰格医药2019年的半年报显示,截止2019年上半年公司的商誉总额达10.15亿元,占同期净资产47.61亿元的比重约为21.45%。

倘若公司的商誉发生大规模减值,或许会对泰格医药的业绩造成一定的影响。

总体而言,泰格医药目前的业绩是不错的,并且随着CRO行业景气度的不断攀升,公司的核心业务有望继续保持快速增长,不过,高管的频繁减持以及应收账款的大增再叠加商誉减值的风险,都是公司在发展过程中不可忽视的隐患。