下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:解运亮 毛健

来源:中国货币市场

内容提要

1

文章分析了未来中美货币政策的演化及其对金融市场的影响。中国将加强逆周期调节,但不改货币政策稳健基调,美国经济进入本轮周期尾声,美联储开启降息周期但难阻经济衰退之势。全球资产价格有望上涨,且倘若坚持改革开放,中国有望迎来股债双牛。

2019年9月5日,中国人民银行决定实施“全面降准+定向降准”;9月17日,人民银行缩量续作MLF,但MLF利率与上期持平,维持货币政策稳健基调。9月20日,1年期LPR4.20%,较上月下降5bp;5年期以上LPR4.85%,与上月持平。利率市场化稳步推进。

与此同时,美联储在今年8月1日宣布了近11年以来的首次降息,并于9月再次调降联邦基金利率25bp,但点阵图显示,预计今年仅降息2次,且预计2020年、2021年将按兵不动。未来中美货币政策将如何演化,对金融市场有何影响?

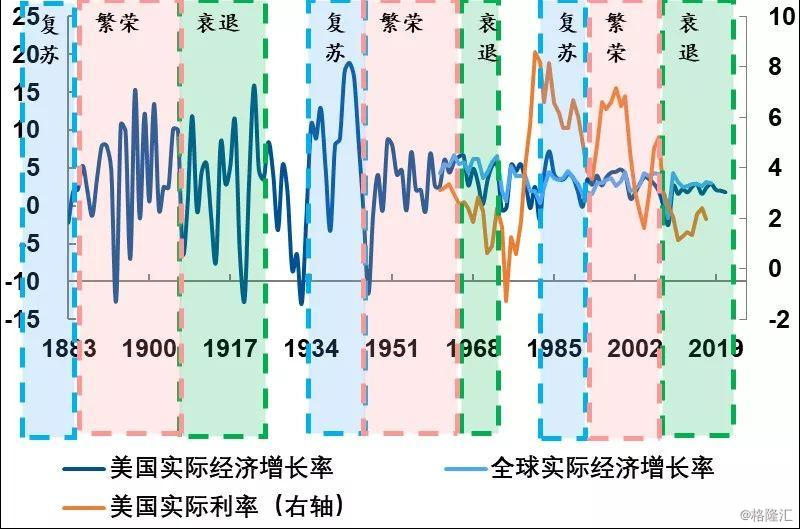

一、创新周期萧条期催生贸易保护主义

当前,世界经济已经进入创新周期的萧条阶段。创新对经济增长的推动力逐渐消失,生产率增长缓慢,实际利率下行。与20世纪30年代和70年代类似。

20世纪30年代,美国总统胡佛将《斯姆特-霍利法案》签署为法律,对2万多种外国产品加大关税。20世纪70年代美国带头实施贸易保护主义,《贸易改革法案》赋予总统对他国贸易行使报复的权力,美日经贸摩擦加剧。

特朗普上台后,退出了TPP,宣布中国为汇率操纵国,全球贸易摩擦尤其是中美贸易摩擦加剧。虽然9月中美贸易摩擦有所缓和,但鉴于中美双方之间仍存在较大分歧,短期内经贸谈判恐难达成协议。

图1 世界经济进入创新周期萧条期(%)

资料来源:民生证券研究院整理

二、中国加强逆周期调节但不改货币政策稳健基调

由于全球经济增速放缓,2019年以来,印度、马来西亚、新西兰、澳大利亚等国先后降息以应对经济下行压力,美联储也开启降息周期。外部宽松叠加核心CPI回落,使得中国货币政策仍具有一定操作空间。

但是,与其他国家不同,中国经济的问题根源不在于融资限制了投资总量,而是投资效率不足,尤其是房地产投资拖累了中国全要素生产率提升。因而,中国货币政策取向应当是以我为主,坚持稳健的取向和加强逆周期调节。

中国的逆周期调控需要积极财政政策发力,在公共财政收入和土地出让收入增速较低的情况下,专项债是重要的资金来源。降准可以为专项债发行提供长期流动性,叠加9月中旬税期MLF续作,既有利于保障专项债顺利发行,也不改货币政策稳健基调。

降息无法解决投资低效率问题,利率市场化有助于提高投资效率,MLF利率下降应待LPR应用得到落实。LPR旨在通过利率市场化降低高效企业的实际利率,而非降息。在LPR采取MLF加点报价的形式下,MLF的货币政策信号作用大大增强。在9月份央行已经决定全面降准的情况下,CPI超预期上涨使得MLF短期内不具备下调条件。8月经济数据不及预期,而本次MLF续作利率仍然持平,也彰显了政府坚持结构性改革的决心与定力。

正如不将房地产作为短期刺激经济的手段一样,政府也不会通过扩大无效投资规模来稳增长,进而损害中长期经济增长潜力。而引导银行降低贷款利率在LPR基础上的加点符合利率市场化的改革方向,银行业让利实体经济也是中国经济健康发展的需要,我们预期1年期LPR将多次小幅下调;而5年期LPR下调需与房地产调控政策配合,不宜向市场传递房地产调控将会放松的预期。

猪周期发力不会导致货币政策收紧。受猪周期发力影响,预计12月中国CPI将达到3%。但是,从央行的立场而言,央行主要关注扣除食品和能源价格的核心CPI,且环比数据能更为灵敏地反映短期经济变化。8月份不包括食品和能源价格的CPI同比增速回落至1.5%,而PPI也持续处于负区间。因而,即便后续食品价格对CPI造成较大影响,也不会引起货币政策的收紧。

流动性将维持合理充裕。2019年以来,公开市场7天期逆回购操作利率保持在2.55%,有效引导银行间市场存款类机构以利率债为质押的7天期回购利率(DR007)在合理水平平稳运行,稳定了市场预期。四季度,资金压力相对较小。央行将继续实施稳健货币政策,适时适度逆周期调节,综合运用结构性的定向降准、SLF、MLF等多种政策工具保持银行体系流动性合理充裕。

三、美联储开启降息周期难阻经济衰退

美国产出缺口、设备投资占GDP比重、存货投资变化占GDP比重、住宅投资占GDP比重均开始回落,库存周期即将触底。

虽然失业率仍处于低位,但领先指标制造业平均工时已经开始回落,美国失业率拐点已经出现,开始进入上行周期。失业率触底回升是企业债务负担触顶的领先指标,其上升趋势形成领先债务负担顶点三个季度左右。

十年来大量增发的BBB级债券已为危机埋下种子,预计美国企业债务周期将在2020年触顶。叠加个人消费增速受到个人收入增速回落制约,美国经济面临下行压力。

图2 美国产出缺口与设备投资占GDP比重(%)

资料来源:圣路易斯联储,纽约联储,民生证券研究院

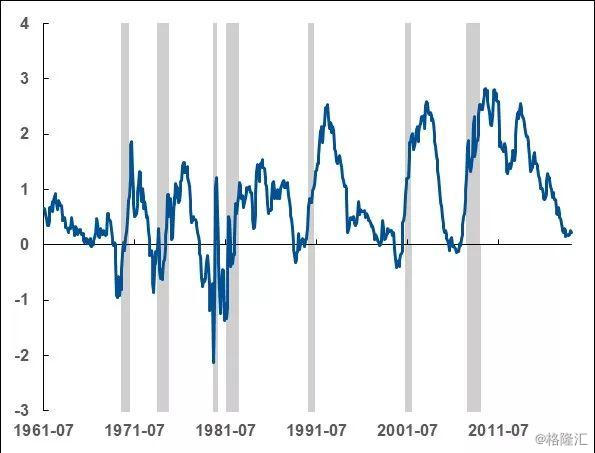

标普500的Shiller PE比率虽然较2018年1月的33.31有所回落,但2019年8月依然达到28.91,处于历史相对高位。2019年7月底,美联储时隔11年再次降息,但是10年期与2年期美债收益率依然于8月14日发生倒挂。由于预期自我实现机制的存在,虽然风险中性期限利差为正,期限利差倒挂依然预示美国经济衰退风险上升。

图3 美国10Y-2Y国债期限利差倒挂预示经济衰退

资料来源:圣路易斯联储,民生证券研究院

货币政策作用于实体经济可以有多条传导机制:其一是生产机制,通过利率下降减少消费促进投资,通过资源流向高效率的企业扩大产出,通过做大蛋糕促进经济增长。

其二是再分配机制,通过利率降低刺激资产价格上涨,再通过财富效应促进消费增长。譬如,房地产价格上升可以通过财富效应、流动性约束缓解效应和信心效应促进私人消费,也可以通过预算约束效应、替代效应抑制私人消费(Ludwing和Slok,2002)。2019年9月4日,美联储前主席艾伦-格林斯潘也表示,美国股市将决定美国是否走向衰退。这也是特朗普一再敦促美联储降息的重要原因。随着美国经济进一步放缓乃至衰退,美联储继续降息甚至重启QE是大概率事件。

美联储降息产生的财富效应虽然在短期内可能使得美国经济维持扩张。但是,树不能长到天上去,再分配机制终有尽头,逆周期调控也无法阻挡经济衰退。否则,自凯恩斯提出需求管理应对经济周期波动之后,西方发达国家就不应再发生经济危机。

四、中国有望迎来股债双牛

美元作为主要结算和储备货币,美国国债也被各国投资者视为无风险资产,使得美国国债收益率曲线成为全球金融市场的定价锚。美国国债收益率变化,或将引发世界资产价值重估。美联储开启降息周期,有利于促进全球资产价格上涨。

四季度,政策进、经济退,股市仍为结构性行情。虽然积极财政政策托底经济,基建投资增速有望小幅回升,但不改供需两弱格局,四季度GDP仍存在一定下行压力。周期板块短期内或会受益于政策刺激。但从中长期来看,经济面临下行压力,高科技产业受益于创新发展战略;消费需求数量减少,存量经济下行业龙头有望获益;养老负担日益加重,医疗保健行业迎来上升长周期。

债市整体呈震荡格局,宜以票息杠杆策略为主,等待交易性机会。利率债方面,MLF利率持平使得宽松预期降温,叠加通胀压制,无风险利率下行空间有限;但经济下行仍支撑利率债基本面,10年期国债重上3.3%的概率不大,调整仍是机会。信用债方面,城投债有望受益于积极财政政策;房地产企业债受调控政策影响难存趋势性机会。

坚持改革,股债双牛终将来临。虽然美股调整可能会通过风险偏好传导到世界金融市场,在短期内引发各国股市下跌。但中国经济仍有望维持较高增速,外资有望随着中国资本市场的健康发展加速流入。

另一方面,当前中国家庭大部分资产配置在房地产上,金融资产占比远低于美国。随着房价刚性上涨预期被打破,资金流入金融市场,无风险利率有望下行。倘若科创板能带动中国资本市场健康发展,监管当局加大对上市公司违法违规的查处和惩罚力度,上市企业公司治理水平提升,消费增长叠加减税降费对企业盈利的支撑,中国有望迎来股债双牛。

End

作者单位:解运亮,民生证券宏观首席分析师;毛健,民生证券宏观分析师