下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李豫泽/尹睿哲

来源:睿哲固收研究

摘要

违约缘何难止?“盈利好-融资易”难成正向循环。纵观今年前三季度信用市场,新增违约主体虽有减少,但违约率并未随降,有违约记录的“老”发行人仍不断涌现新的兑付危机。这一现象的内生寓意在于,融资环境有所改善,各行业头部企业的感受更为明显,而尾部企业难以享受融资便捷,加之终端需求不振,再融资渠道再次被动收窄。两极分化的加剧,是依托银行体系定向宽信用的必然结果,因其缺乏充足的风险定价能力。时值半年报披露完毕,头部企业融资宽松,业绩能否支撑信用资质的改善?行业资质是否出现轮动现象?以下基于ROE与ROIC间的勾稽关系,我们站在固收角度测算各行业信用资质曲线截点与趋势的变动。

第一类:调降负债与投资回报改善同步——煤炭。

第二类:当期投资回报尚能覆盖融资成本,但注意信用曲线资质走弱的可能——交运、机械设备与建筑装饰等。

第三类:短期有防御,谨防信用资质下沉成趋势——家电、化工、钢铁及地产。

第四类:调整债务结构,缓释偿债压力——农林牧渔、医药、传媒和纺织服装。

第五类:融资成本过高的压力不容忽视——建材和军工。

第六类:投资回报下降与加杠杆的共振——电子、轻工、计算机和有色。

第七类:负债做减法,也无力对冲资质弱化——通信,休闲服务,电气设备及食品饮料。

综合而言,半年报数据中,能够勉强位居一类行业的仅剩煤炭。不过,由于下半年终端需求走势依然存在较大的不确定性,高企的库存可能进一步压制煤炭价格,打压企业盈利空间。存在相同弊病的行业还出现在钢铁、化工、有色和轻工当中。所幸的是,钢铁及化工存量盈利能够缓冲业绩下滑向信用资质的传导。除此以外,其余行业或多或少面临投资回报率低下和负债结构调整艰难的问题。另外值得注意的是,1)伴随2019年下半年的到来,房企结算项目将进入限价区间,三四线房企将面临利润重构,叠加融资端遭限,偿债压力值得注意,2)第六类和第七类行业信用资质弱化不容小觑,尤其行业内部负债结构欠妥的企业,需关注债务到期压力。

风险提示:监管超预期,行业风险超预期

正文

违约缘何难止?“盈利好-融资易”难成正向循环。纵观今年前三季度信用市场,新增违约主体虽有减少,但违约率并未随降,有违约记录的“老”发行人仍不断涌现新的兑付危机。这一现象的内生寓意在于,融资环境有所改善,各行业头部企业的感受更为明显,而尾部企业难以享受融资便捷,加之终端需求不振,再融资渠道再次被动收窄。两极分化的加剧,是依托银行体系定向宽信用的必然结果,因其缺乏充足的风险定价能力。时值半年报披露完毕,头部企业融资宽松,业绩能否支撑信用资质的改善?行业资质是否出现轮动现象?以下基于财务指标间勾稽关系,探讨各行业信用资质的变动。

【ROE与ROIC的勾稽关系:从“如何搭建”到“如何跟踪信用资质”】

1、重构ROE的奥义

如何拆解ROE?传统方法上,将ROE拆解为析杠杆、周转率和净利率三部分判断盈利来源和质量。不过,剥离杠杆因素之后,“真实”经营获取的回报率无法通过杜邦分析法获得,即不依靠举债时,经营资产收益率难以通过传统的分析方法估算。

能否构建ROE与ROIC之间的关系,窥探不同资产回报率的差异?通过管理用财务报表重构等式。考虑企业盈利能力时,通常会忽视盈利与资本成本之间的关系,由此可能高估资质。利用经济附加值则可以弥补这一缺憾,计算公式则为:EVA=投入资本*(ROIC-wacc)。其中,投资回报率(ROIC)与资本成本共同决定企业价值创造能力,前者是不依托杠杆操作所获取的投资回报。该公式的第二层含义则在于,当投资回报持续低于综合负债成本时,企业价值创造能力已经不佳。

如何将经济附加值概念引入ROE?区分资产/负债属性进行重构。假设非核心收益/资产影响有限,按照经营性和金融性两类区分资产和负债属性,进而得到以下关系:

1)经营资产+金融资产=经营负债+金融负债+所有者权益;

2)净负债=金融负债-金融资产;

3)净经营资产=经营性资产-经营性负债。

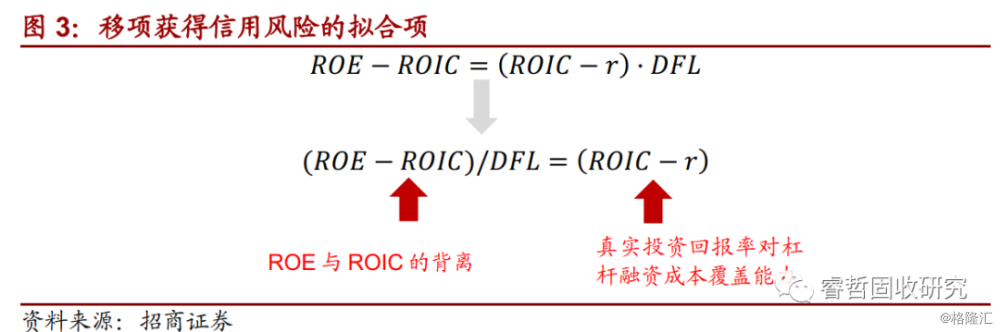

将上述分项带入ROE公式,可以得到内嵌ROIC的分解,如下所示。其中,1)净财务杠杆不变时,ROE与ROIC之间存在线性关系,2)ROIC-r可以作为经济附加值的代理变量。

不过,值得注意的是,实践中通常采用wacc代表综合融资成本,但其计算难度较大,牵涉到微观主体各类融资行为,特别是要测算行业综合成本时,难度颇大。因此,我们利用“移项”的手段,估计投资回报率多大程度上可以覆盖融资成本,即:ROIC减r;对于ROE、ROIC和DFL可以采用整体法测算,最终表现为如下所示。

2、上市公司半年报如何刻画信用资质

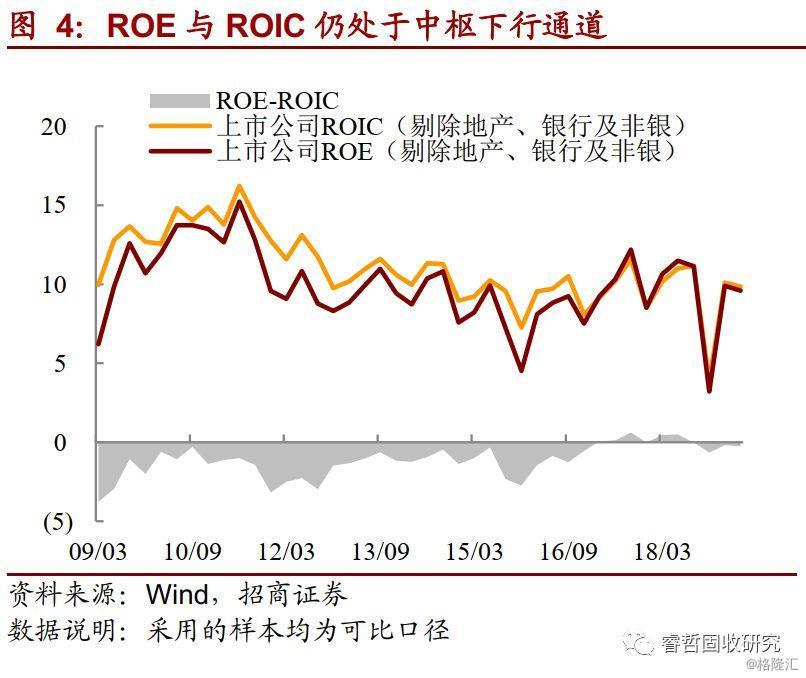

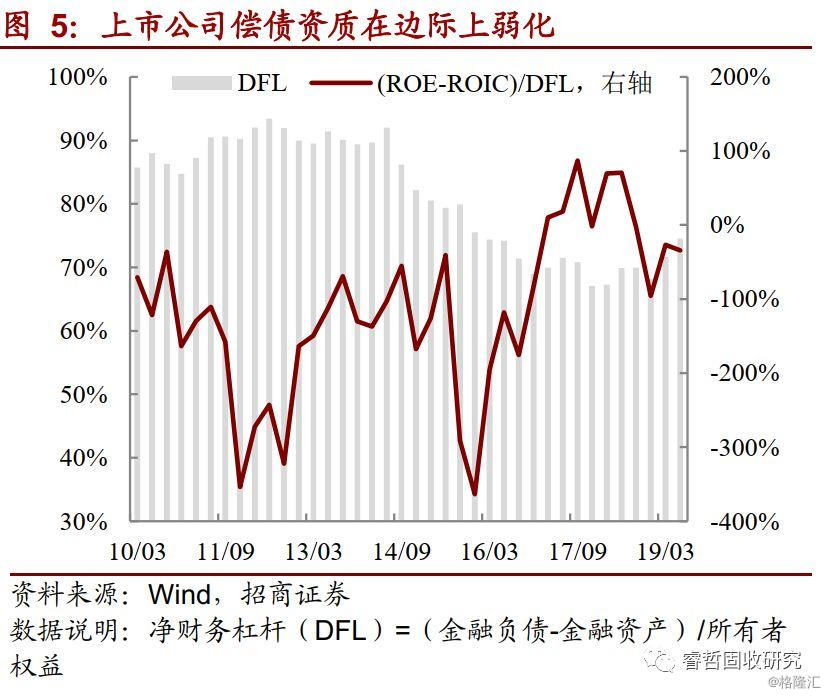

中枢下移的趋势尚未扭转。经历资产减值调整冲击后,19H1信用资质曲线并未“恢复元气”,ROIC对r的覆盖能力反而较1季度微降。究其原因来自于两方面的挤压,一是ROIC与ROE的中枢性下行尚未终结,半年度读数环比下滑,这也与利润端增速乏力相联系,二是净财务杠杆的攀升可能在联动融资成本的上行,尤其是流动性分层在二季度出现后,结构化发行受阻,倒逼部分企业转向其他高成本融资渠道。

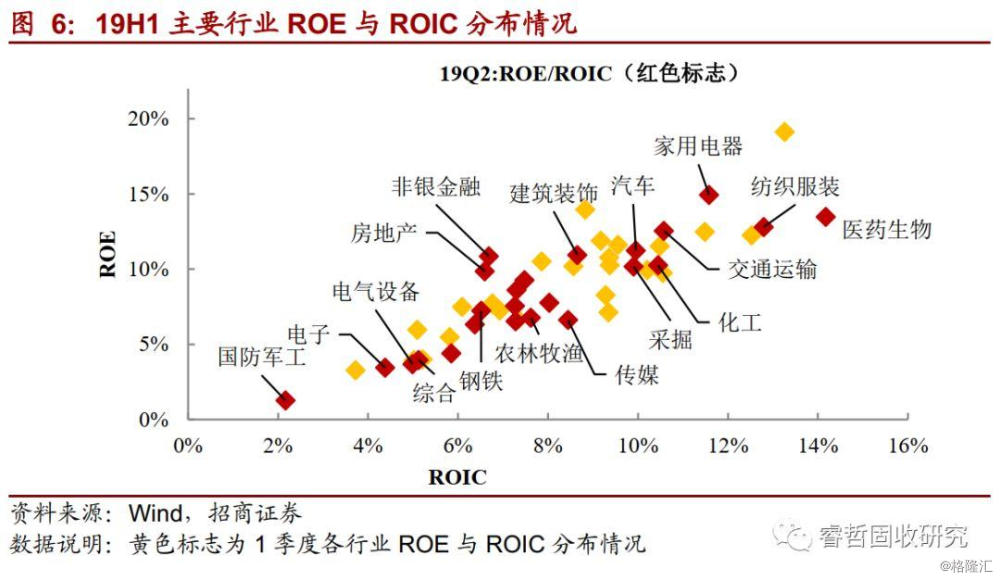

多数行业出现ROE与ROIC齐降的现象,向6%-9%区间内收敛,而1季度则多分布在8%-10%区间,主因与上述利润增速堪忧及举借高息债务有一定关系,但各类行业业务结构、负债压力和盈利差异较大,以下对其进行分类进一步讨论。

【构建“ROE/ROIC框架”,归类行业特征】

1、3类标准,重新定义7大行业

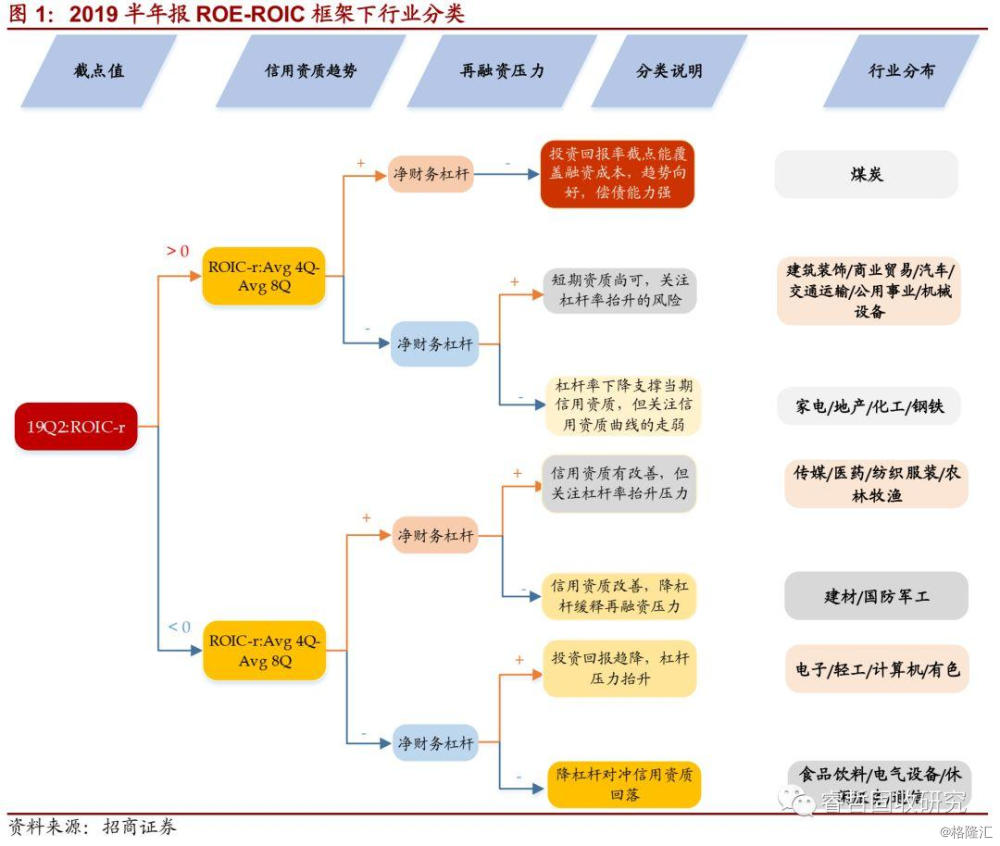

如何归类行业特征?截点、趋势和杠杆变化。判断行业信用资质优劣,一是需要观察当前状况,投资回报能否覆盖融资成本,二是趋势的惯性是否会推动企业信用资质的变化,三是信用资质倘若存在趋势性弱化时,加杠杆行为会否“推波助澜”,或者是否存在降杠杆行为缓释压力。基于此,我们通过三个标准划分行业资质:

1)截点判断:依据等式左边的(ROE-ROIC)/DFL做测算,判断19H1的ROIC-r是否大于0;

2)趋势判断:对比过去4个季度与最近8个季度ROIC-r的大小(分别用Avg 4Q和Avg 8Q表示),倘若前者大于后者,表明行业债务保障能力存有改善趋势,反之则可能存在信用资质下沉的迹象;

3)结合上述两点,进一步判断行业净财务杠杆变化。

由此,最终可以将大类行业划分为7类,不同种类寓意不一。对比今年1季报与半年报结果而言,几个行业发生明显变动,1)煤炭行业跃居资质尚佳的一类序列,2)钢铁和化工行业信用资质曲线趋势存在弱化,3)食品饮料和电气设备等行业信用资质仍旧处于较差的境地。总体上,驱动各行业信用资质曲线变动的原因各异,以下拆分行业进一步讨论。

2、7类行业信用风险比较

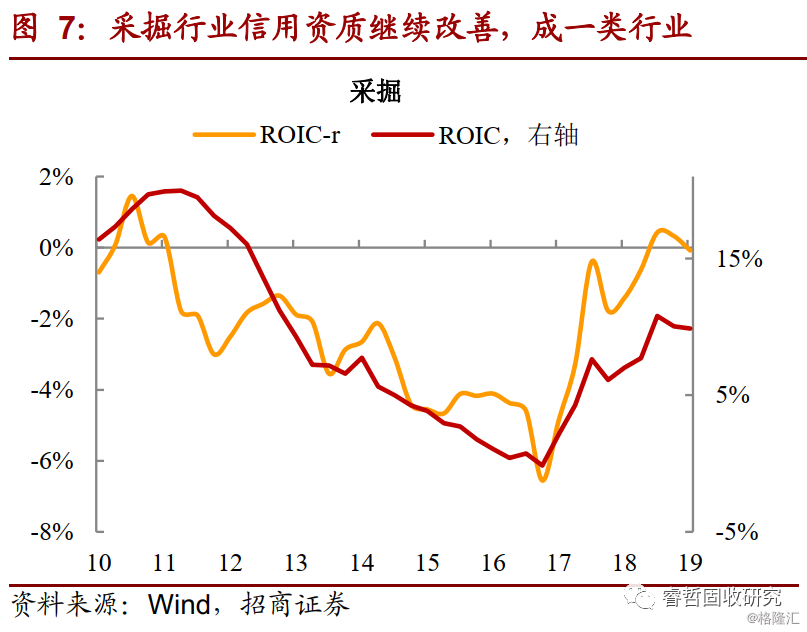

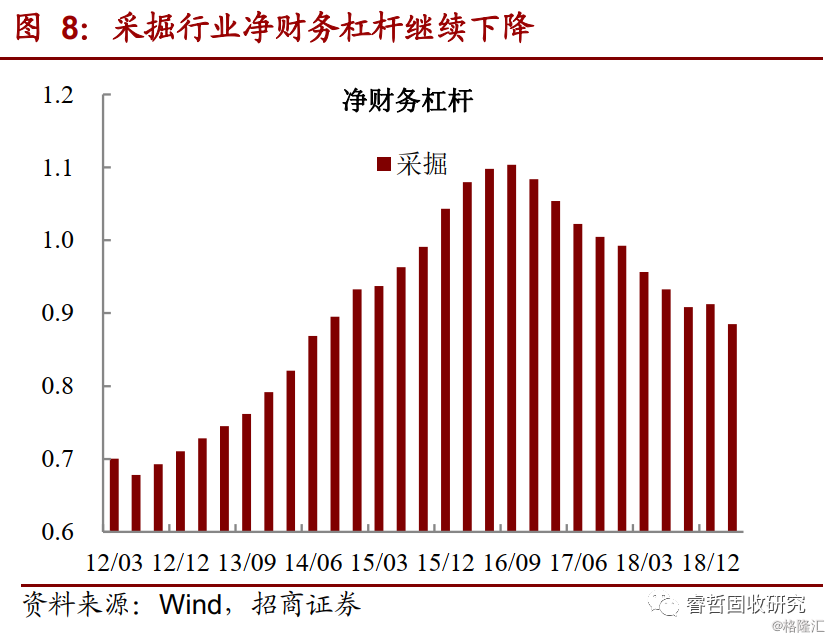

第一类:调降负债与投资回报改善同步——煤炭。

回顾1季度,尽管煤炭行业信用资质趋势走强,且资产负债表处于修复阶段,但由于当期投资回报对融资成本的覆盖不足,被归类到第五类行业。

进入二季度后,煤炭行业供需格局出现较大转变。伴随供给侧改革迈入尾声,企业产能有序释放。实际上,2018年10月时值用煤旺季,供给能保持稳定已经表明投产宽松格局的生成。虽然上半年矿难导致局部地区(以陕西为主)产能受限,但原煤产量依旧得到内蒙和山西等地区的支撑。而需求端方面,上半年得益于采购的边际改善(好于去年同期),足以消化煤炭新增产量。因此,从业绩表现上来看,煤炭行业能够进入一类行业与产销的阶段好转有关,对冲煤炭产品价格下行的负面影响。当然,负债结构的继续调整,助益业绩的增厚。

然而,这一局面能持续的时间有待进一步观察。历年3季度是水电对火电替代效应最强时期,加之今年南方雨水偏多,电厂前期采购推高库存,多因素压制煤价的隐忧已然开始显性化。短期来看,煤企利润构成一定的“缓冲垫”,量价齐弱对偿债能力的扰动并不会直接体现,但对于行业尾部企业,尤其是盈利依靠动力煤开采和销售的发行人,仍需关注其信用资质的下沉。

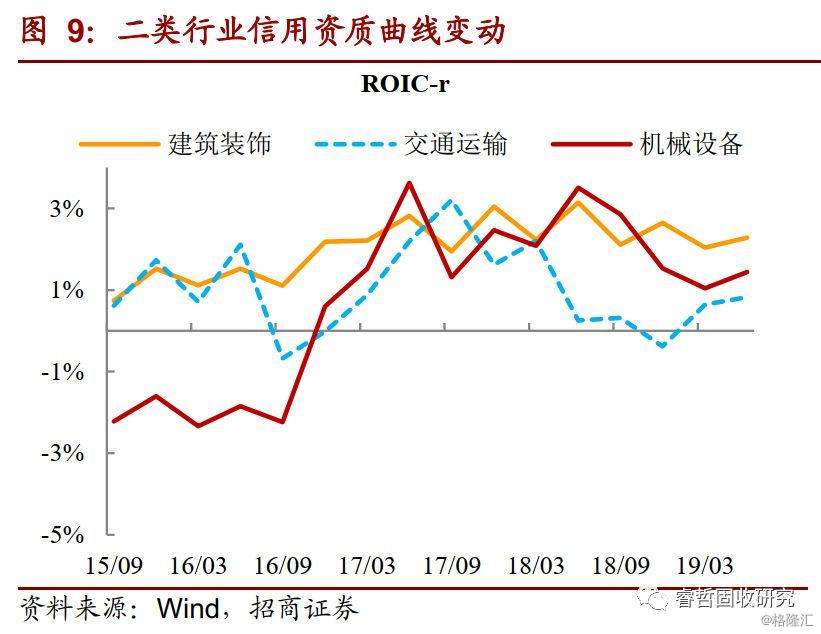

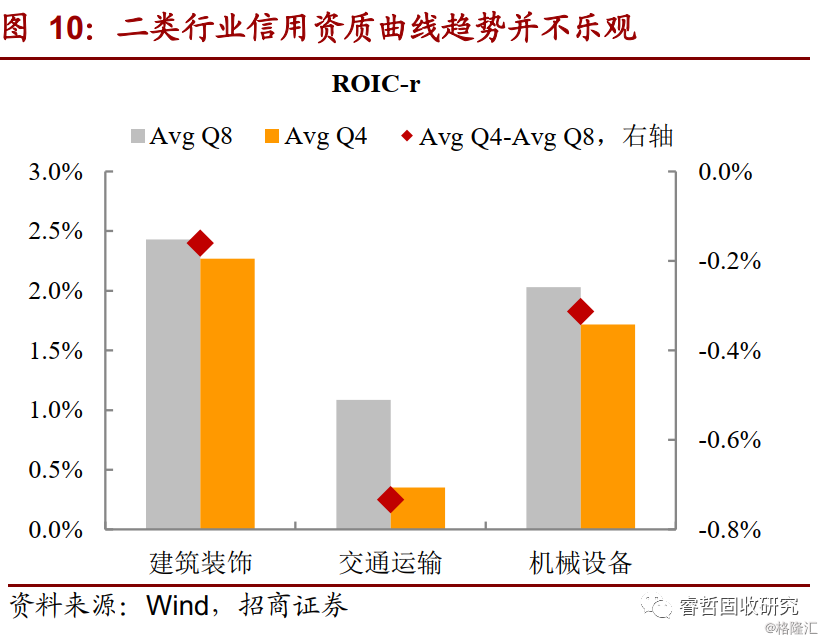

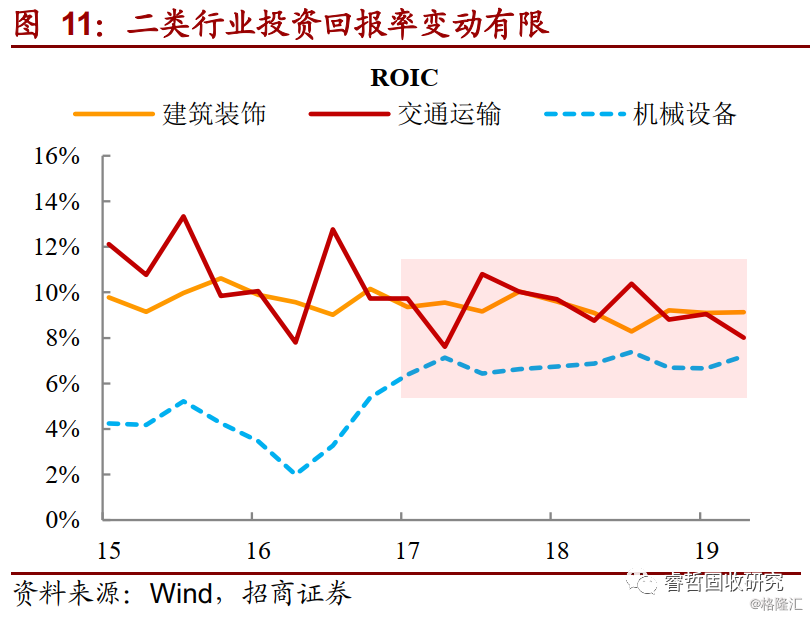

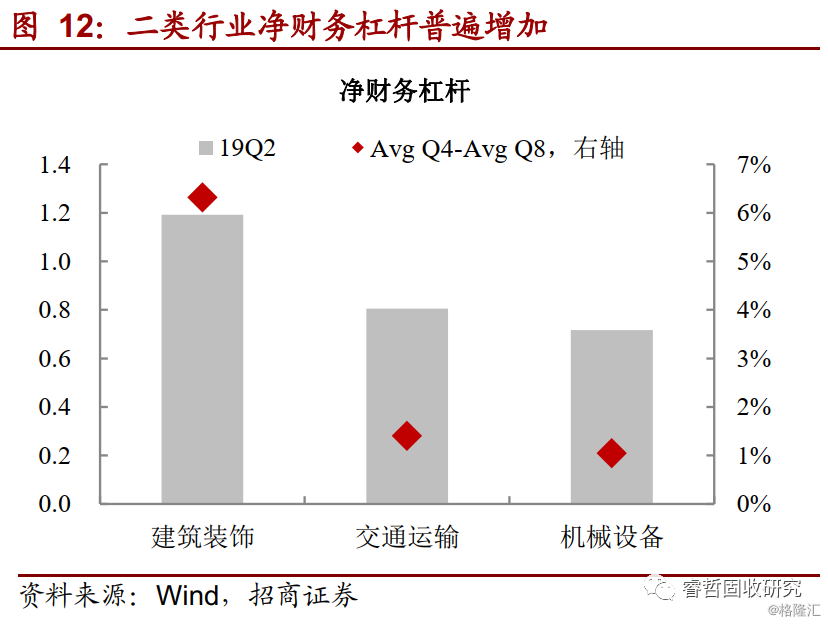

第二类:当期投资回报尚能覆盖融资成本,但注意信用曲线资质的走弱——交运、机械设备与建筑装饰等。

相较于第一类行业,第二类行业的区别在于信用资质曲线近四个季度存在走弱的迹象,并且净财务杠杆有明显增加。从二季度表现上来看,归入第二类行业的子行业分别为交运、机械设备与建筑装饰,以下分别对前两大行业做讨论。

一方面,机械设备下游需求不确定加剧,关注信用资质曲线落入负区间的可能。得益于设备更新换代及下游局部行业的支持(地产投资不弱对工程机械的带动较为显著),自2018年以来,机械设备行业在细分子版块带领下业绩明显改善,投资回报率维持在较为稳定的水平。不过,2018年3季度以来,投资回报率对举债成本的覆盖能力明显下滑,期间净财务杠杆与企业融资成本还同时回升挤压偿债能力。事实上,贸易摩擦反复,企业融资行为有所加速,目的在于抢订单提前生产。2019年下半年,1)专项债提前使用能否推动基建投资尚需跟踪,2)地产融资端遭限或对投资读数产生影响,加之设备更新进入尾声,此前高息融资的中小型机械企业将面临盈利承压的尴尬;并且,对应收账款本就较偏高的发行人而言,还关注盈利质量的问题。

另一方面,交运行业信用资质曲线表现反复,难脱离窄幅波动。外贸摩擦与终端需求不振等因素给交运行业各子版块带来不同的压力,一是淡季影响、汇率贬值与油价上扬的共振,挤压航空需求,弱化盈利能力,二是快递行业价格战的白热化,压缩单件盈利空间,头部企业利润增长均出现放缓。有幸的是,由于航运板块去年业绩基数偏低,今年上半年利润呈现陡增,对交运行业构成支撑,使得信用资质曲线当期值仍能覆盖融资成本。值得注意的是,贸易摩擦的反复可能将进一步对交运板块利润增长构成压力,尤其是港口、航运和航空业务。

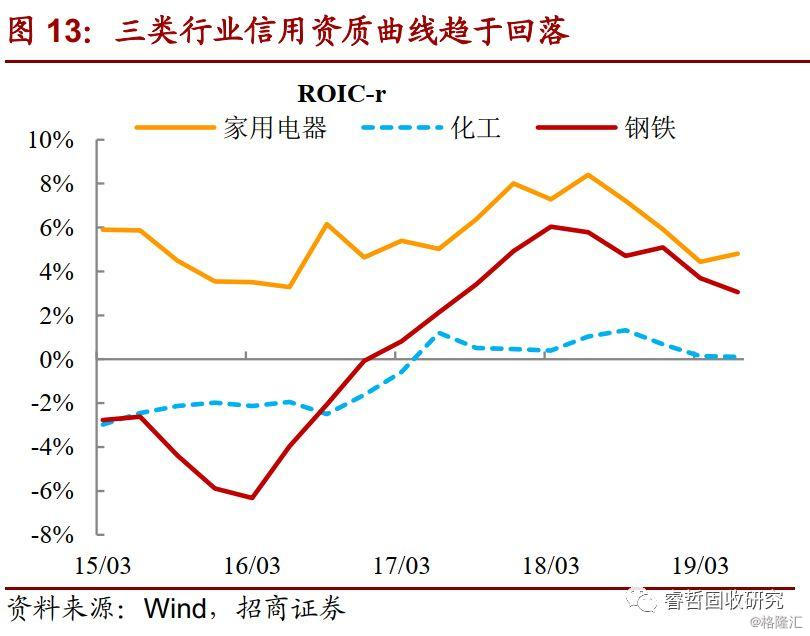

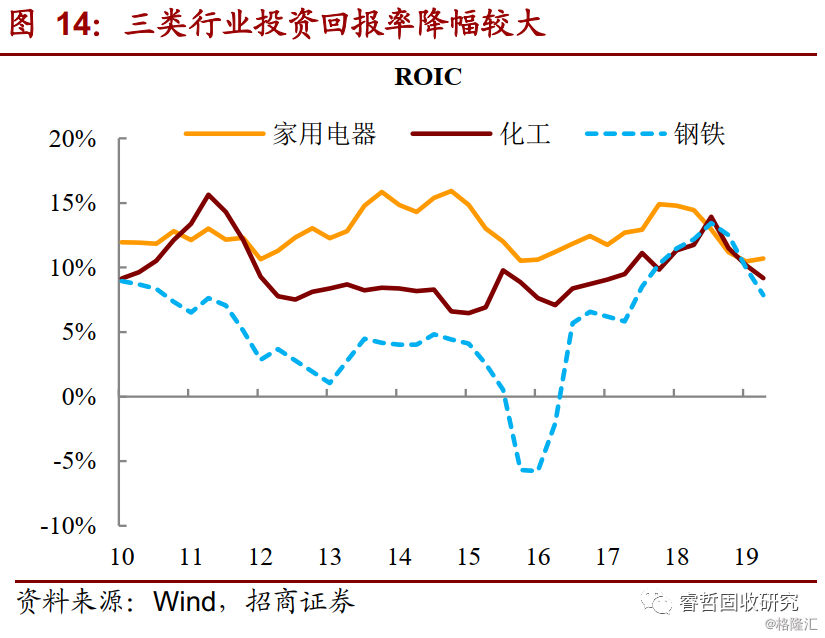

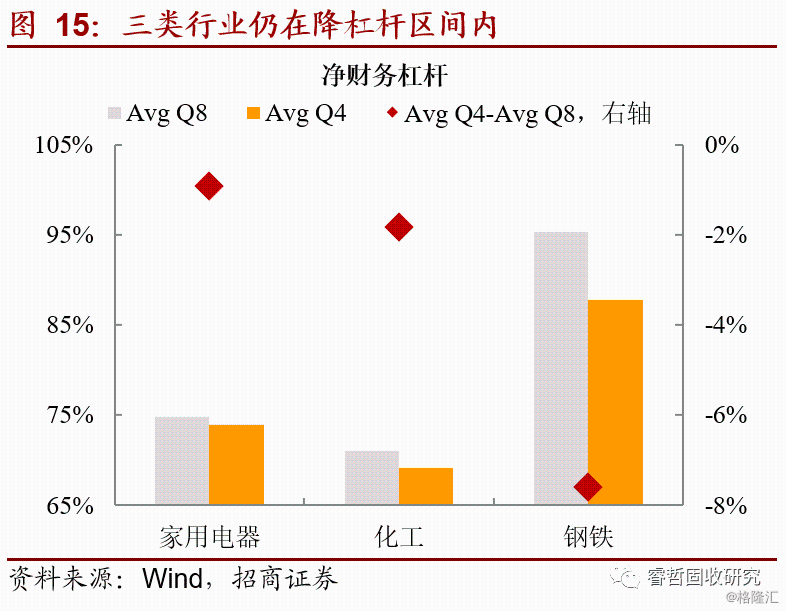

第三类:短期有防御,但谨防信用资质下沉成趋势——家电、化工、钢铁及地产。

相较于第二类行业加杠杆行为,第三类行业不同之处在于净财务杠杆的下降,这一行为隐含两点信息,1)一是盈利能力回落,忌惮债务压力过重,企业主动降低总负债量,且偿还高息负债,对冲信用资质曲线的下滑,2)二是负债总量下降,但融资成本并未跟随下调,信用资质曲线遭到双重挤压。值得注意的是,化工与钢铁已经从此前的一类行业调整至三类行业,这与信用资质趋势下沉相联系,以下具体来看。

1)钢铁行业难免“高库存与弱需求”的窘境。1季度供需趋势改善推升钢价,一定程度对冲成本端铁矿石价格上涨,这也使得ROIC降幅尚未明显拖累信用资质曲线的变动。然而,2季度以来,库存累积致使供给过剩的担忧重现,期间铁矿石价格“扶摇直上”之势尚无停势,叠加行业淡季的出现与下游需求预期的弱化,钢企承受多方面压力,利润增速放缓同时,即便持续修复资产负债表,也无法改善信用资质曲线。

2)化工行业投产过快,需求却无法承接。上半年,化工产品价格普遍出现下跌。这与钢铁及煤炭等行业表现的情况较为相似,亦是供给侧改革末端供需错位引致的局面。尽管行业净财务杠杆已经降至较低水平,仍无法对冲ROIC下滑带来的负面影响。

3)家电行业ROIC降势难挡,这也是地产进入后周期时代,下游需求端放缓所致,其中厨电销售滑坡加剧亦是体现。相较于钢铁和化工行业明显降杠杆行为,家电行业负债调整偏缓,对于尾部企业而言,还需关注盈利增速收窄后对偿债资质的传导。

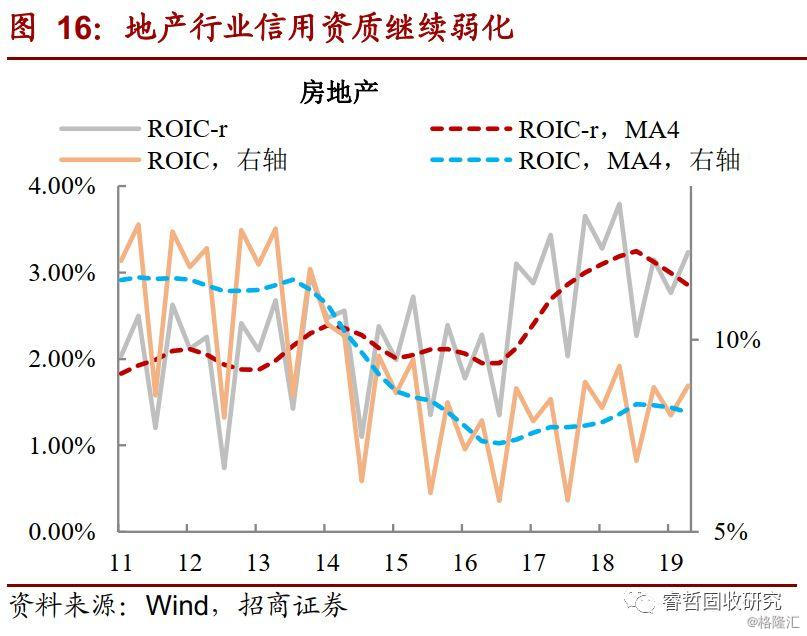

地产行业内生分化加剧,净财务杠杆继续下滑。2019年上半年房企利润结转2017年上半年和部分2016年下半年销售项目,彼时处于行业景气高点,销售毛利率较高,这也使得行业投资回报绝对水平能够维持在较高位置,然而,去年年底开始,行业信用资质曲线在投资回报的带动下呈现弱化,也是结转项目利润率分化的表征。

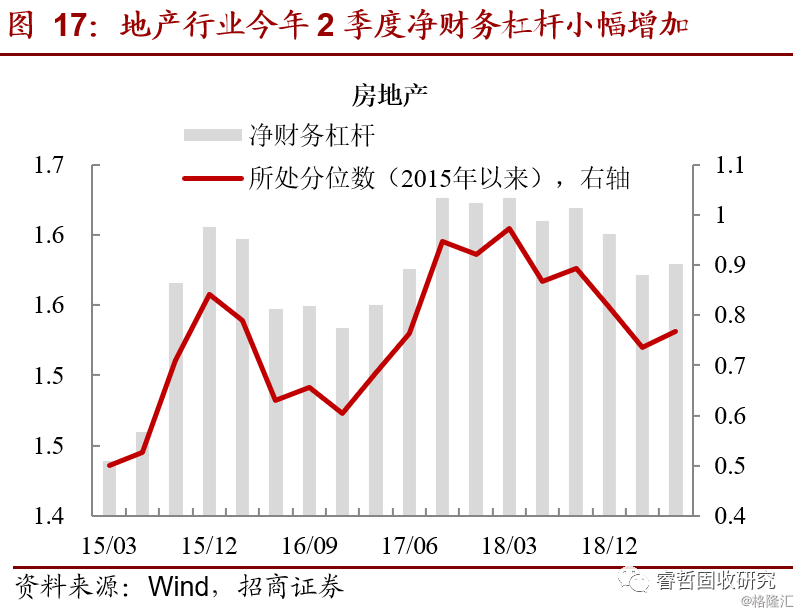

实际上,2019年上半年,大中型房企销售毛利增长快于小型房企,这也表明投资回报率的趋势向下与小型房企的业绩拖累有关。其次,杠杆策略的差异,则从融资成本端影响信用资质曲线。小型房企更为青睐杠杆拿地策略,表外融资力度较大,容易带动行业综合融资成本的上行。向后看,随着下半年地产融资调控效应的蔓延,小型房企一是难以避免结转项目毛利率下降的境况,二是债务滚动压力恐出现。由此,我们建议密切跟踪小型房企融资难+业绩差的双重压力。

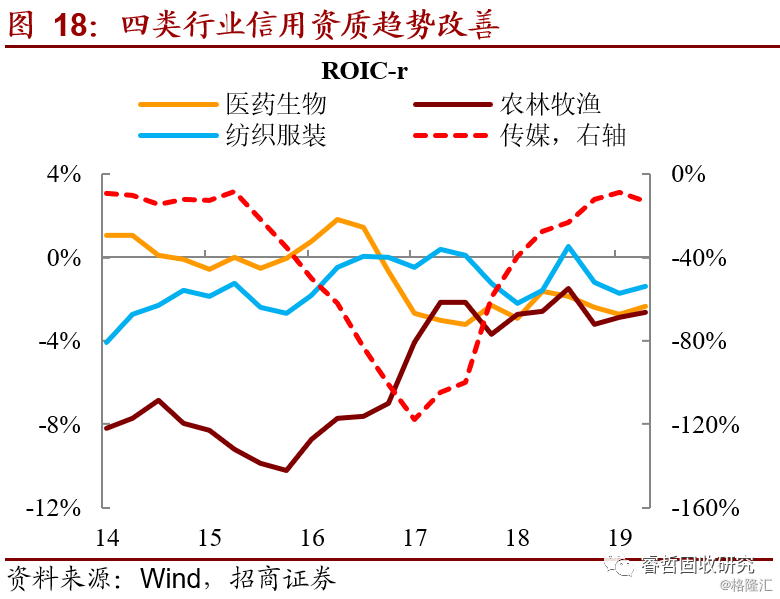

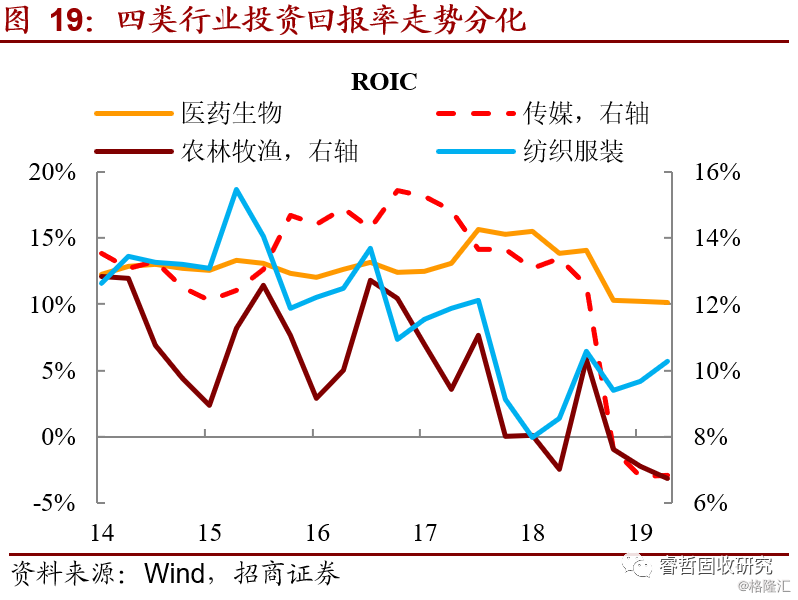

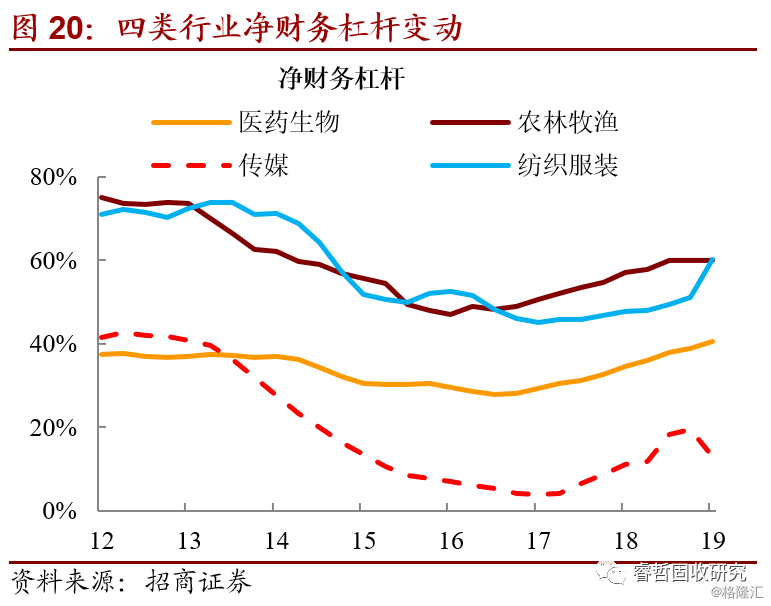

第四类:调整债务结构缓释偿债压力——农林牧渔、医药、传媒和纺织服装。

第四类行业至第七类行业的特征均为当期投资回报暂时无法覆盖融资成本,而第四类行业信用资质曲线存在改善趋势,净财务杠杆则同时攀升。对照驱动因素而言,除纺织服装行业ROIC存在边际好转以外,医药、农林牧渔及传媒等均存在投资回报下降的特点。信用资质曲线改善则是否来自于融资成本的调整?

有趣的是,传媒行业以外,其他行业净财务杠杆都表现回升,也表明上市公司可能存在使用低息债务替换高息负债的可能。实际上,2018年下半年以来,针对民企的定向宽信用政策层出不穷,行至目前企业融资环境确实有所改善,上市民企购买理财占比创新高则足以说明。所以,净财务杠杆的走高与融资成本的调整并不矛盾,说明企业存在调整债务结构,以寻求偿债压力的缓释。不过,行业投资回报率趋势性下行的症结难改,该类行业偿债资质仍面临不小的压力。

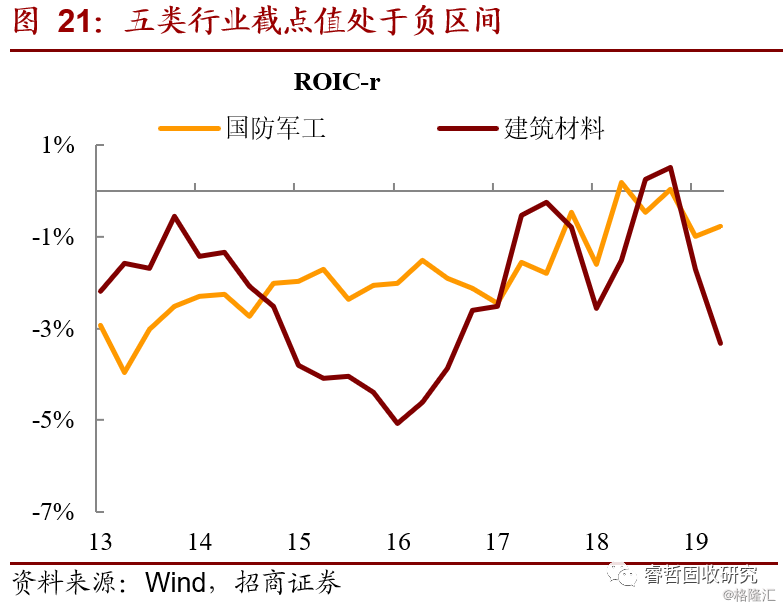

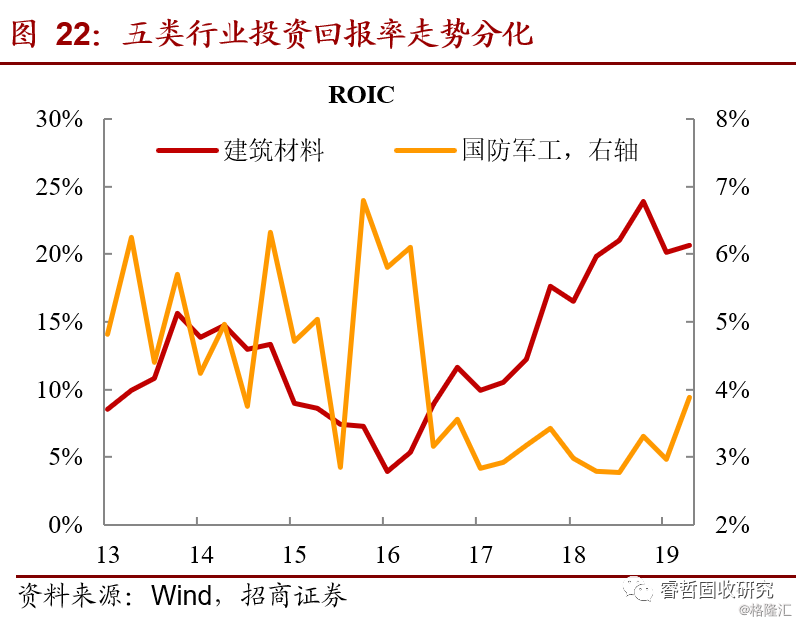

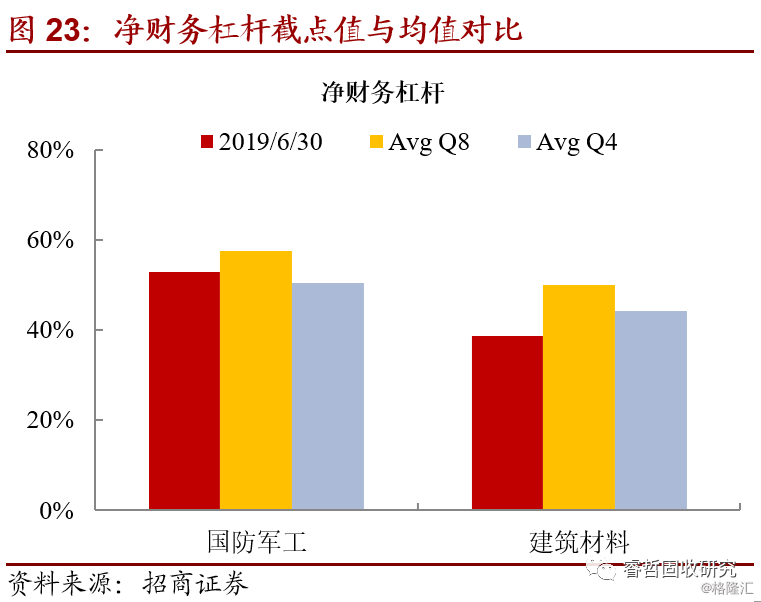

第五类:融资成本过高的压力不容忽视——建材和军工。

建材行业半年报数据测算结果在ROIC与ROIC减r之间出现较大分歧,因水泥板块业绩强劲的影响,前者较1季度环比小幅改善,但信用资质曲线却出现较大降幅。奇怪的是,建材行业净财务杠杆的下降为何难以对冲信用资质曲线的弱化?实际上,这本质体现出行业内部企业难以压降高息负债。相同的是,在订单增长和设备更新的双重影响中,军工行业投资回报有所改善,但信用资质曲线依旧表现不强,亦可能存在债务调整上的问题。

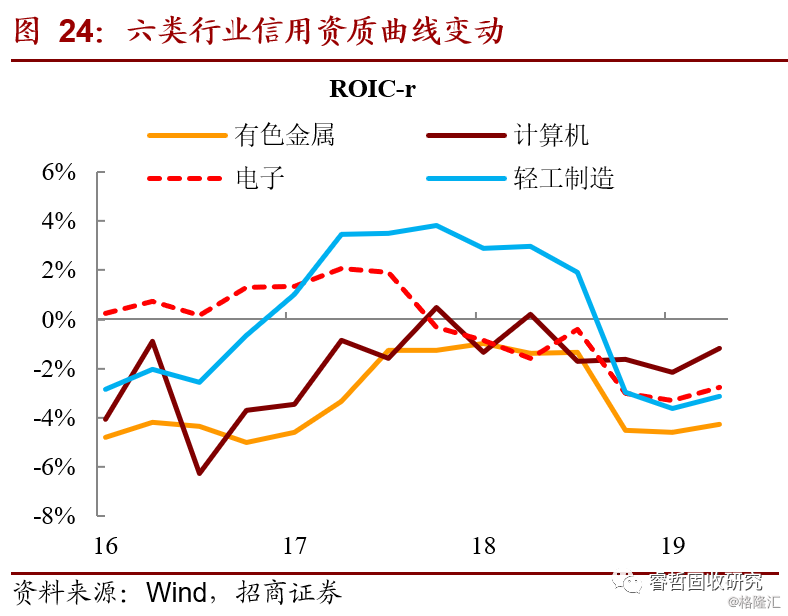

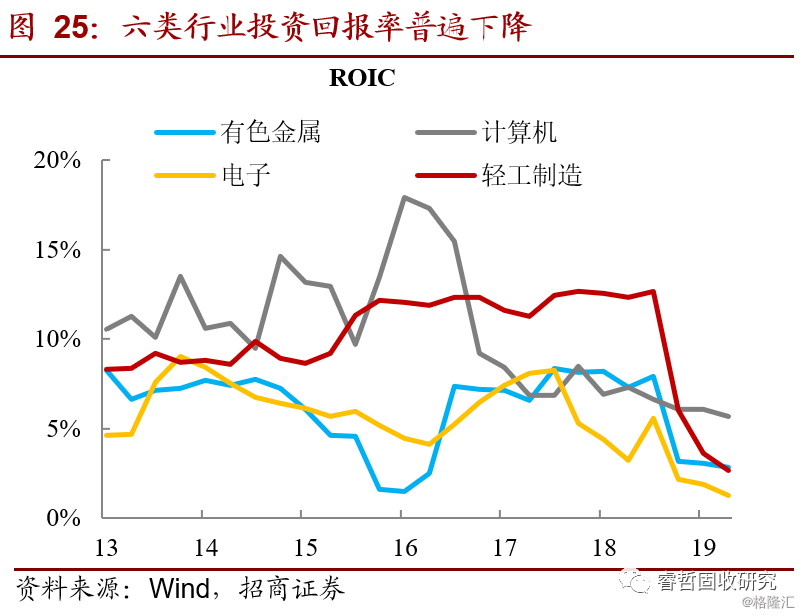

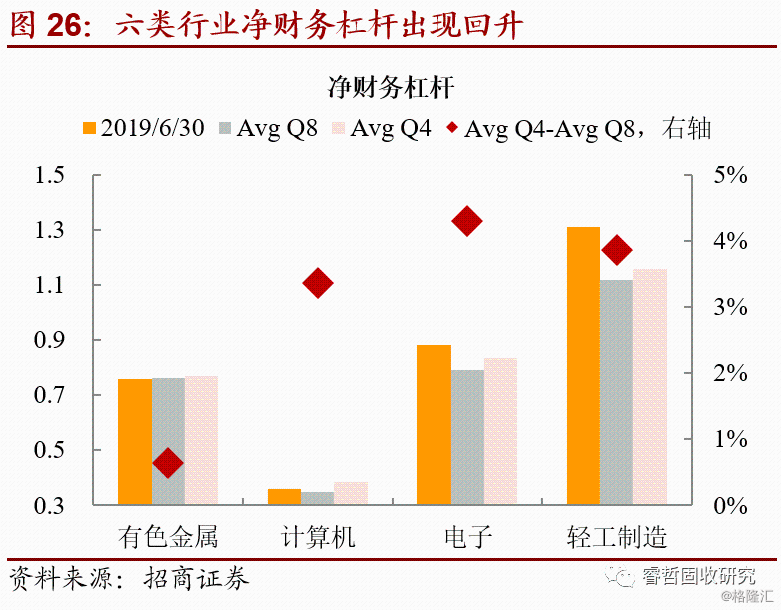

第六类:投资回报下降与加杠杆的共振——电子、轻工、计算机和有色。

第六类行业当期截点值表现不佳,信用资质曲线还处于下行区间,加杠杆进一步弱化偿债能力。值得注意的两大行业分别是有色和轻工:

一方面,与其他周期行业相似的是,因贸易摩擦与下游汽车等行业需求疲弱,上半年金属产品价格的大幅下挫,导致有色行业盈利受创。

另一方面,家用电器迈入后周期行业后,轻工板块同样遭受需求端不佳的影响。尤其是2018年底行业经历“财务洗澡”后,行业投资回报率并未明显回升,彰显的是行业供需格局的双弱。

不过,出于盘活融资的目的,第六类行业融资规模继续扩张,要进一步关注行业是否存在高息举债的行为,以免信用资质出现急剧弱化。

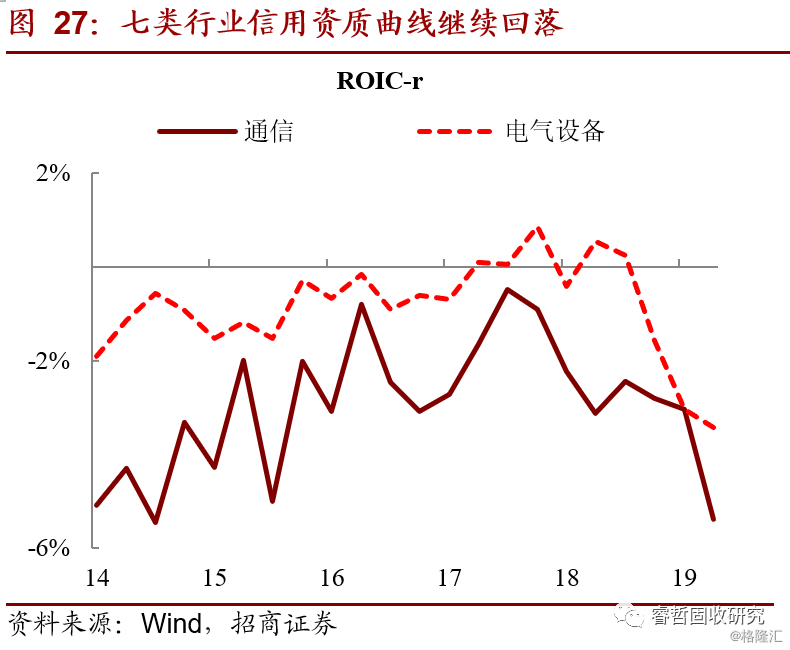

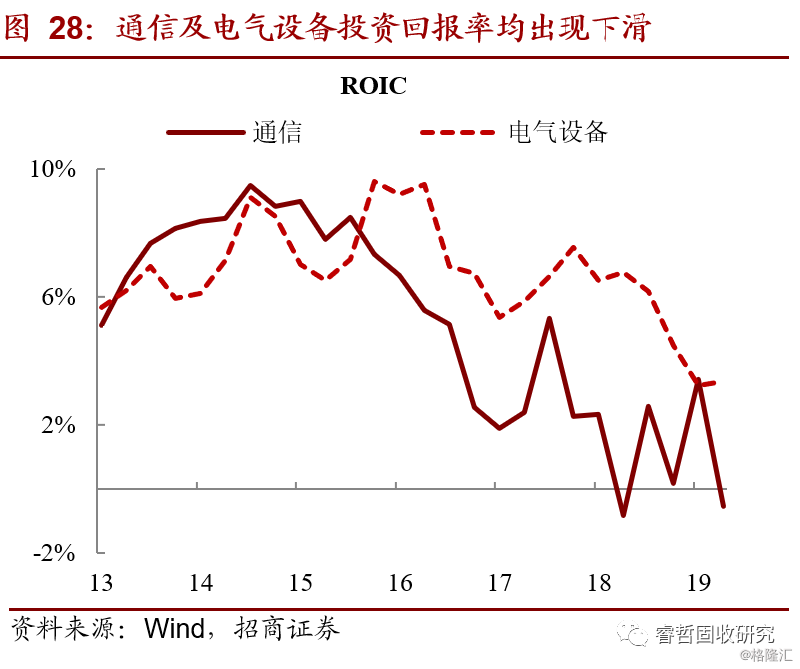

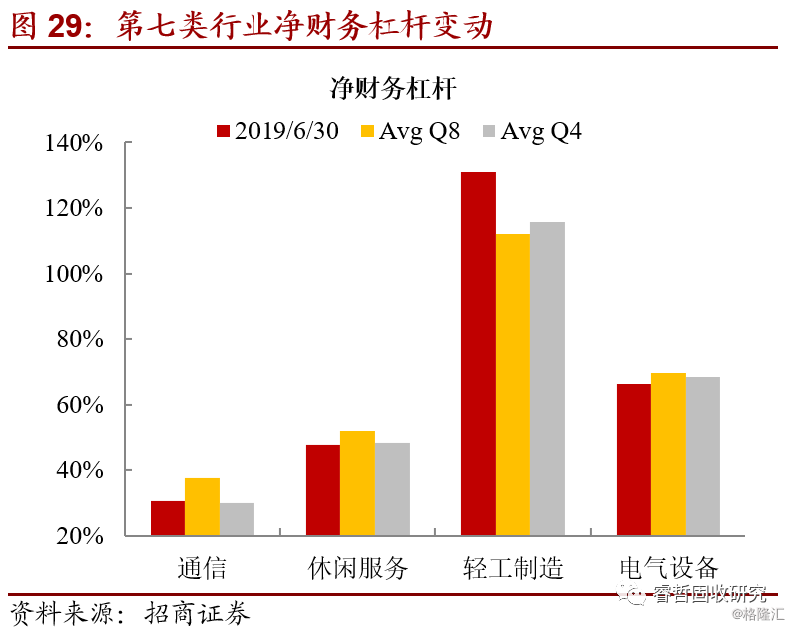

第七类:负债做减法,也无力对冲资质弱化——通信,休闲服务,电气设备及食品饮料。

相较于前六类行业,信用资质下沉后,多数情况下会选择降低负债成本,缓释偿债压力。不过,对于第七类行业而言,面临的压力则在于,行业盈利已经出现大幅下降,即便调整负债结构也难以形成对冲,实质上也反映出行业内生增长能力式微,关注行业内部中小规模企业面临的债务到期压力。

综合而言,半年报数据中,能够勉强位居一类行业的仅剩煤炭。不过,由于下半年终端需求走势依然存在较大的不确定性,高企的库存可能进一步压制煤炭价格,打压企业盈利空间。存在相同弊病的行业还出现在钢铁、化工、有色和轻工当中。所幸的是,钢铁及化工存量盈利能够缓冲业绩下滑向信用资质的传导。而除此以外,其余行业或多或少面临投资回报率低下和负债结构调整艰难的问题。另外值得注意的是,1)伴随2019年下半年的到来,房企结算项目将进入限价区间,三四线房企将面临利润重构,叠加融资端遭限,偿债压力值得注意,2)第六类和第七类行业信用资质弱化不容小觑,尤其行业内部负债结构欠妥的企业,需关注债务到期压力