下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据国家邮政局邮政业安全监管信息系统监测数据显示,今年“十一”期间,全国邮政行业揽收包裹9.88亿件,同比增长23% ;投递包裹9.44亿件,同比增长21%。

与此同时,10月9日国家发改委、交通运输部联合印发《关于做好物流降本增效综合改革试点工作的通知》等利好消息,快递股作为物流行业中的重要成分,更是备受关注。

十一假期已过,“双十一”狂欢节也即将来临,面对业务量的提升,对快递股来说也是一个重要炒作热点,在这场物流大战中,哪家快递的机会更大呢?

当下,国内基本上形成了阿里系(通达系与百世)、顺丰和其他三分天下的格局,顺丰、申通、圆通、韵达、德邦这五家国内上市快递公司发布的半年度报告来看,各有各的优势,各家也有各家的问题。

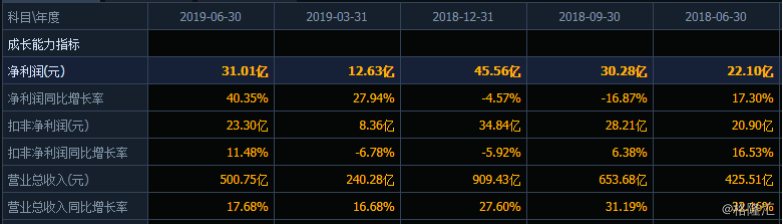

顺丰控股上半年实现营收501亿元,同比增长17.68%,归属净利润31.0亿元,同比增长40.35%,是五家公司营收最高的,其营收相当于申通的5倍。总市值达1787.91亿元,比其他四家公司的市值总和还要高,由于针对的目标群体以及运营方式的不同,在品牌和营收上都有极为强大的优势,目前动态市盈率达33倍,也是几家快递公司中,PE唯一在三十倍以上的公司。

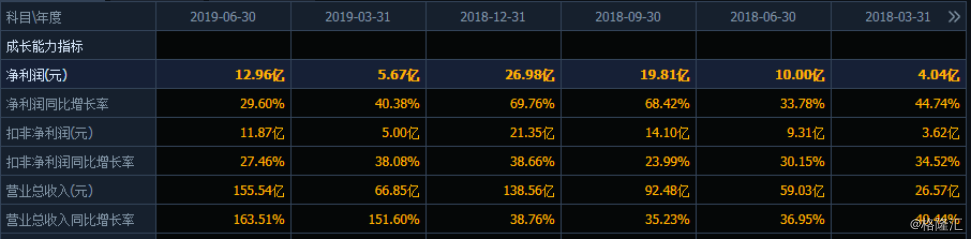

在营收增速上的表现当属韵达快递,韵达上半年营收155.5亿元,同比增长163.5%,归属净利润12.96亿元,同比增长了29.6%,总市值达763.94亿元;增速163.5%着实亮眼,同时,公司8月单票收入3.20元,环比增长1.59%,是4家A股公司中唯一一家实现价格环比上升的企业。

圆通近三年来业绩波动较大,今年上半年公司营收139.53亿元,同比增长15.64%,归属净利润8.63亿元,同比增长了7.63%,总市值达338.34亿元。

然而,公司毛利率的下滑尤为明显,它在2015年时曾高达22.49%,但自2019以来已经下滑12.33%,4年间下滑了10.16个百分点。

在9月30日,圆通速递20.38亿股解除限售条件上市流通,占公司总股本的71.85%。在双十一的催化下,圆通件量增速或将逆势上行,且公司估值及机构持仓均具有一定优势。

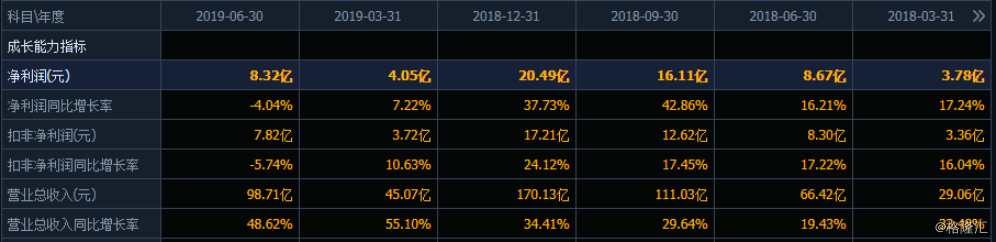

阿里系收购的申通陷入了增收不增利的尴尬境地,公司上半年实现营业收入98.71亿元,同比增长48.62%,实现归母净利润8.32亿元,同比下滑4.04%。

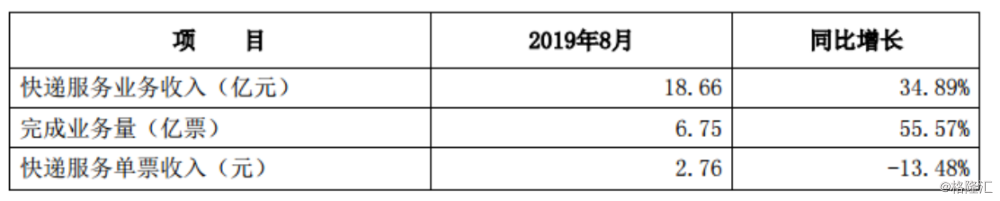

此外在8月份,申通快递的快递服务业务收入达18.66亿元,同比增长34.89%,完成业务量6.75亿票,同比增长55.57%,单票收入2.76元,同比下降13.48%。从这份数据来看,其单票收入仍然在下滑。

一直走“水逆”风向的德邦物流看起来也不太好,在2019年1月15日时,德邦股份市值约148亿,截至10月9日,其市值仅有129.31亿元,市值蒸发了近20亿元。

2019上半年,德邦归属于上市股东的净利润为1.05亿元,同比下降65.61%,归属于上市公司股东的扣除非经常性损益的净利润为103万元,同比下降99.49%,经营活动产生的现金流量净额为2.23亿元,同比下降75.39%。总的来看,半年度的业绩指标几乎都是同比下降的。

与此同时,德邦快递还存在负债率高、毛利率下降等问题,上半年德邦的流动负债率高达94.87%,根据Wind数据显示,2019年上半年,德邦的毛利率为10.41%,较2018年底下降了3.69%。

群益证券认为受三四线城市及农村网购需求的爆发,快递行业仍保持高速增长。并且从五家公司的市盈率来看,顺丰32倍,申通和圆通17倍,韵达和德邦25倍,“三通一达”作为通达系的龙头们,有阿里护航,投资风险也相对较低。

眼下,双11又要临近,对于快递行业也是一次重要考核,阿里系、顺丰等快递又要掀起一阵抢夺大战,而从去年的双十一前后来看,当时受到悲观预期的影响,实际上各家快递股的表现平平,甚至在双十一来临之前出现缓慢下跌,而从今年的市场情绪看,或许另有一番表现。