下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,工信部回复政协十三届全国委员会第二次会议第2282号(公交邮电类256号)提出的《关于加快支持工业半导体芯片技术研发及产业化自主发展的提案》。

工信部表示,根据产业发展形势,将调整完善政策实施细则;通过行业协会等加大产业链合作力度,深入推进产学研用协同;积极部署新材料及新一代产品技术的研发,推动我国工业半导体材料、芯片、器件、IGBT模块产业的发展。

工信部表示,在当前复杂的国际形势下,工业半导体材料、芯片、器件及绝缘栅双极型晶体管(IGBT)模块的发展滞后将制约我国新旧动能转化及产业转型,进而影响国家经济发展。近年来我国集成电路产业发展取得了长足进步,但是核心技术受制于人的局面仍然没有根本改变,急需加强核心技术攻关,保障供应链安全和产业安全。

从全球来看,半导体景气逐渐低落。市调机构IDC预测,全球半导体市场景气在2019~2020年跌到谷底之后,2021年就会开始回升,2021年起以年平均成长率5%的幅度成长,2023年规模达到5,000亿美元。储存市场规模2019年约为1,136亿美元,年减29.1%;2020年为975亿美元,年减14.1%。

从国内来看,半导体材料领域国内自给率低,进口替代空间大。目前国内主要产品为 28nm 工艺节点及以上,自给率预计约 10~20%,14nm 及以下产品则为几乎为零。我国半导体材料目前主要处于中低端领域,高端产品市场主要被欧美日韩台等少数国际大公司垄断。

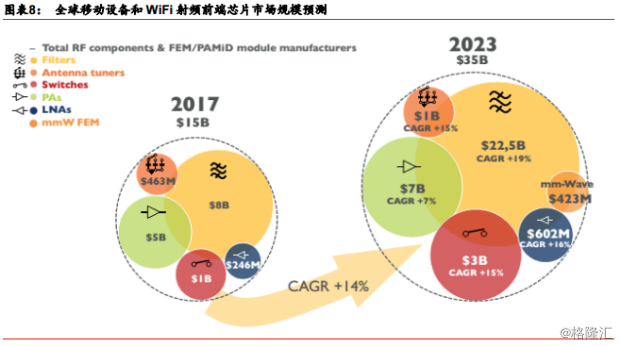

而射频前端芯片面临国产化机会,受益于5G终端需求增加。5G NR新频段的加入,将带动射频前端芯片价值量的提升Yole 预计 2023 年全球射频前端市场规模将增长至 350 亿美元,2018年至2023年CAGR 达14%。同时华为等国产手机厂商市场份额的提升将为国产射频前端芯片的使用提供更好的平台,国内射频前端芯片厂商将进入快速发展期。

(图片来源:华泰证券)

而从盘面上来看,10月9日半导体及元件行业涨幅1.73%,有71家个股上涨,10家个股下跌,主力流入金额365亿元。从长期来看,2019年以来涨幅达58.50%。近几月股价也是略有波折,但总体还是稳步上升,近期稍有回落。

有关潜在相关个股简介如下:

汇顶科技(603160.SH):是一家基于芯片设计和软件开发的整体应用解决方案提供商,产品主要应用于智能移动终端,包括智能手机、平板电脑和笔记本电脑及物联网等。未来公司目标是30-50个产品线,自主研发+并购顶尖团队,从芯片、系统、软件打造综合方案平台。有望成为国内仅次于海思的平台型IC设计公司。

半年报显示,上半年收入28.87亿元,同比增长108%;归母净利润10.17亿元,同比增长808%。上半年毛利率61.72%,同比增加22.07%。近段时间,股价总体呈上升趋势。中报业绩持续高增长,汇顶科技表示,这得益于屏下光学指纹的大规模成功商用,凭借公司强大的算法能力所带来的竞争优势。不过需要注意的是,汇顶科技还面临着汇率风险,大股东减持风险,专利风险。

(图片来源:同花顺)

澜起科技(688008.SH):于2019年4月上交所通过其在科创板的首发申请。公司的主要业务是为云计算和人工智能领域提供以芯片为基础的解决方案。公司的内存接口芯片受到了市场及行业的广泛认可,现已成为全球可提供从DDR2到DDR4内存全缓冲/半缓冲完整解决方案的主要供应商之一。

从业绩来看,半年报显示营业收入8.79亿元,同比增长23.98%;净利润为4.50亿元,同比增长42.38%;毛利率73.60%,同比增长7.68%,市盈率77.39。其中,研发费用达1.50亿元同比增长42.38%,研发费用占营业收入17.07%。值得关注的是,预计2020年一月底解除限售,新增流通股470万股。

深南电路(002916.SZ):主要从事印制电路板的研发、生产及销售。目前,公司已成为全球领先的无线基站射频功放PCB供应商、亚太地区主要的航空航天用PCB供应商、国内领先的处理器芯片封装基板供应商。

半年报显示,公司实现营业总收入47.92亿元,同比增长47.90%;实现归属于上市公司股东的净利润4.71亿元,同比增长68.02%。市盈率55.88,毛利率23.80%。近几月以来,股价呈上升的趋势。但值得注意的是,公司现金流能力有所削弱,公司资金利用效率不易提升。