下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江海证券屈庆团队

来源:屈庆债券论坛

主要内容:

利率债投资策略:近期股债跷跷板效应有所弱化,债市情绪受到中美贸易进展及海外市场的短期影响较大,走势相对震荡。但伴随资金面逐渐宽松,短端利率表现要明显好于长端,策略上建议以3-5年金融债波段操作为主。

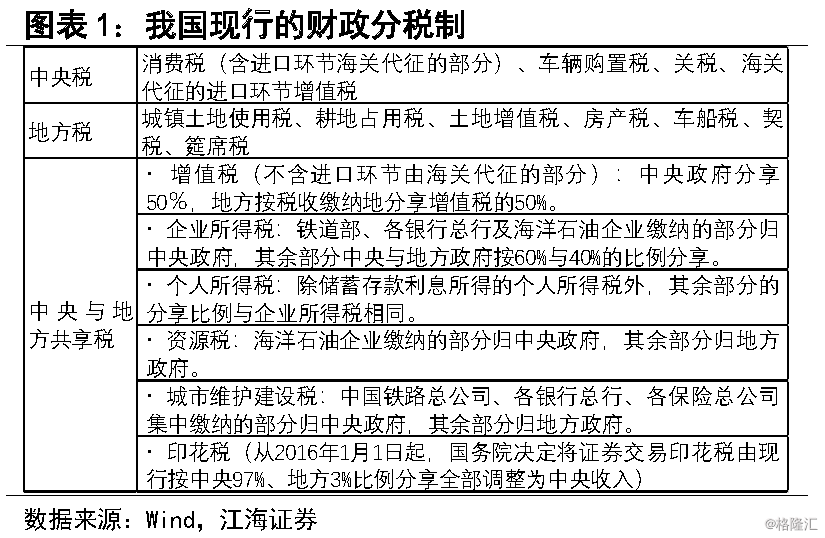

第一,分税制改革再推进,中央和地方税收何去何从?10月9日晚间,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,主要提出三个方面的政策措施,具体而言:

首先,调整前的税收收入如何划分?现行的分税制财政管理体制,根据事权与财权相结合原则,将税种统一划分为中央税、地方税、中央与地方共享税。其中消费税为中央税,增值税为中央和地方共享税。2016年全面推开营改增试点,增值税在中央和地方间的分成比例由原先的75%:25%改成过渡方案中的50%:50%,取消的营业税占所有税种的比重仅15%,而增值税的分成比例增加25%至50%,在很大程度上减轻了营改增对地方税收带来的负面影响。

其次,本次调整对于现行税收分成制度的变与不变?不变在于:增值税的分成比例稳定在50%:50%。由于减费降税政策,作为地方税收收入重要来源的所得税大幅缩减,地方税收对增值税的依赖度加大,但内外需承压、生产疲软,增值税收入增速明显放缓,因此保持增值税分成比例不变意在最大程度上稳定市场预期,增强地方财税的自给能力。

变化在于:(1)减轻地方增值税留抵退税压力,中央加大垫付力度。与以往不同的是,今年退税范围覆盖至全行业,极大地增加了财政负担。本次调整将地方分担的50%调整为先垫付15%,其余35%最终由中央和地方按纳税额分摊,等同于加大了中央垫付力度,目的在于促进税收收入多的地方,多承担税收返还的压力。(2)消费税征收的重大改变。一方面消费税是全国第四大税种,消费税征收由过去的中央征收稳步下放至地方,能够拓展地方收入来源。另一方面,消费税征收几乎覆盖了其所有生产-消费的环节,本次调整将征税环节后移,在不改变税率的情况下将刺激企业扩大生产或进出口贸易,改善地方消费环境。

整体而言,本次调整主要是为了缓解减税降费政策下的地方财政压力,通过调整留抵退税以及消费税征收的方式,增强地方财政“造血”能力。进一步来看,在当前的经济形势下,本年度新增专项债额度预计已发行完毕,增加地方收入将有利于地方政府出台更多托底经济的政策,加大基建投资力度,促进稳增长政策的落实。同时也从侧面反映了减税降费对于企业税负的减压力度之大,长期来看,企业资金压力的缓解将促进其扩大生产,利多经济。

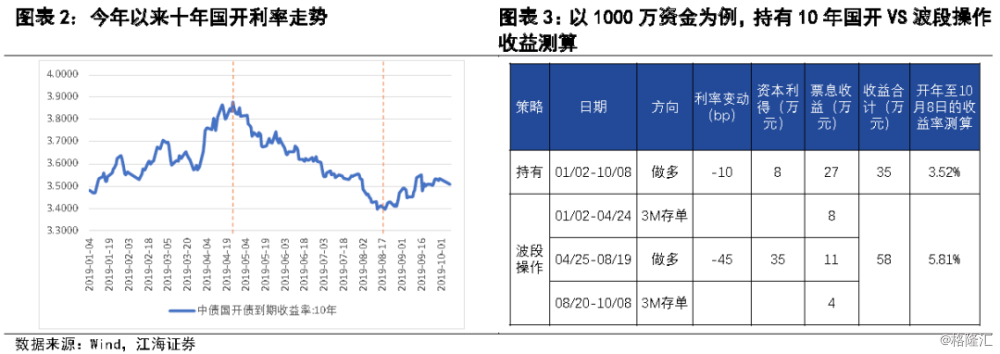

第二,今年以来债市相对震荡,利率走势已经呈现出震荡上行-脉冲式下行-纠结上行的格局,在趋势不明朗的环境中,我们认为今年整体的投资策略应以波段操作为主。我们用一个简单的计算分别说明年初一直持有和分三个波段操作的收益差异。结果发现,波段操作的收益要明显高于年初至今持续持有。在波段操作中,即使我们仅买入利率2.8%的三个月期存单,综合的票息收益与持有10年国开也大致接近,但在利率上行阶段依然持有现券的结果则是损失约30bp左右的净价收益。

一、利率市场展望:分税制改革再推进,中央和地方税收何去何从?

周三债券市场交投较为活跃,央行继续暂停OMO,今日有200亿逆回购到期,净回笼200亿,全天来看多数期限资金加权利率下行,资金面整体偏松。现券方面,早盘受隔夜美股下跌、美债收益率下行影响,活跃券利率小幅低开,国债期货高开后震荡,现券利率跟随期货走势,但变化不大,尾盘海外利率上行影响国内债市情绪,长端利率有所上行。全天来看,短端利率较昨日收盘下行幅度在1bp以内,而长端利率则较昨日上行1bp左右。国债期货高开低走,全天小幅收涨。后期我们关注:

第一,分税制改革再推进,中央和地方税收何去何从?10月9日晚间,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》(以下简称《方案》),《方案》强调实施更大规模减税降费是应对当前经济下行压力的关键之举,调整中央与地方收入划分改革是落实减税降费政策的重要保障。《方案》主要提出三个方面的政策措施,具体而言:

首先,调整前的税收收入如何划分?我国自1994年1月1日开始实行分税制的财政管理体制,2000年以来我国进行过多次重要的税收分成调整。现行的分税制财政管理体制,根据事权与财权相结合原则,将税种统一划分为中央税、地方税、中央与地方共享税。其中消费税为中央税,增值税为中央和地方共享税。2016年以前,营业税为地方税,增值税在中央和地方间的分成比例为75%:25%,而2016年以后,全面推开营改增试点,作为地方主体税种的营业税取消,而增值税在中央和地方间的分成比例则改成过渡方案中的50%:50%,当时营业税占所有税种的比重仅15%,而增值税的分成比例增加25%至50%,在很大程度上减轻了营改增对地方税收带来的负面影响。

其次,本次调整对于现行税收分成制度的变与不变?不变在于:增值税的分成比例稳定在50%:50%。由于减费降税政策,作为地方税收收入重要来源的所得税大幅缩减,地方税收对增值税的依赖度加大,但内外需承压、生产疲软,增值税收入增速明显放缓,我国1-8月累计增值税44908亿元,同比增长4.7%,工业生产超预期放缓是拖累增值税增长下滑的主因。因此保持增值税分成比例不变意在最大程度上稳定市场预期,增强地方财税的自给能力。

改变在于:(1)减轻地方增值税留抵退税压力,中央加大垫付力度。试行增值税期末留抵税额退税制度于2019年4月开始执行,是对一定期限内企业未抵扣完的进项税额,实行一次性退税制度。与以往不同的是,今年政策将退税范围覆盖至全行业,2018年全国退税金额为退税1148亿元,极大地增加了财政负担。本次调整将地方分担的50%调整为先垫付15%,其余35%最终由中央和地方按纳税额分摊,等同于加大了中央垫付力度,目的在于促进税收收入多的地方,多承担税收返还的压力。(2)消费税征收的重大改变。一方面,消费税是全国第四大税种,在全部税收收入中的占比有所提升,按2019年8月全国财政收入计算,该比例为9%。消费税征收由过去的中央征收稳步下放至地方,能够拓展地方收入来源。另一方面,消费税征收几乎覆盖了其所有生产-消费的环节,包括生产、进口、委托加工以及零售和批发环节,本次调整将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,我们认为在不改变税率的情况下征税环节后移将刺激企业扩大生产或进出口贸易,改善地方消费环境。

整体而言,本次调整主要是为了缓解减税降费政策下的地方财政压力,通过稳定增值税分享比例、调整留抵退税以及消费税的方式,增加地方税收收入,增强地方财政“造血”能力。在当前的经济形势下,本年度新增专项债预计已发行完毕,增加地方收入将有利于地方政府出台更多托底经济的政策,加大基建投资力度,促进稳增长政策的落实。同时也从侧面反映了减税降费对于企业税负的减压力度之大,长期来看,企业资金压力的缓解将促进其扩大生产,利多经济。

第二,今年以来债市相对震荡,利率走势已经呈现出震荡上行-脉冲式下行-纠结上行的格局,在趋势不明朗的环境中,我们认为今年整体的投资策略应以波段操作为主。我们用一个简单的计算进行说明。以1000万为例,计算10年国开的收益率,收益部分分为资本利得和票息收益,假设我们的操作相对保守,在利率上行期间买3M存单,分别计算年初一直持有和分三个波段操作的收益,其中年初至5月22日,10年国开活跃券按190205计算,5月23日-10月8日,10年国开活跃券按190210计算。具体金额见下表。

结果发现,波段操作的收益要明显高于持续持有。在波段操作中,即使我们仅买入利率2.8%的三个月期存单,综合的票息收益与持有10年国开大致接近,而在利率上行阶段依然持有现券的结果就是需要损失约30bp左右的净价收益。

当然,我们无法把握每次的波段机会,但是在债市的不同阶段需要观察市场情绪和趋势性节点,从而采用不同的波段策略是应对今年债市的最优投资策略。