下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:边泉水

来源: 领遇APP

房地产市场持续收紧,可能造成部分金融机构出现风险。当前央行政策利率下调的时间窗口已经打开,预计将下调7天逆回购、MLF政策工具利率。

昨日,房贷利率“换锚”正式实施,上海首套和二套贷利率一降一升。事实上,2018年以来各期限名义利率下降,但并不意味着实际利率的下降。在PPI通缩背景下,实际利率反而是上升的,将对投资产生抑制作用。因此,需要货币宽松予以应对。

影响经济活动的是实际利率

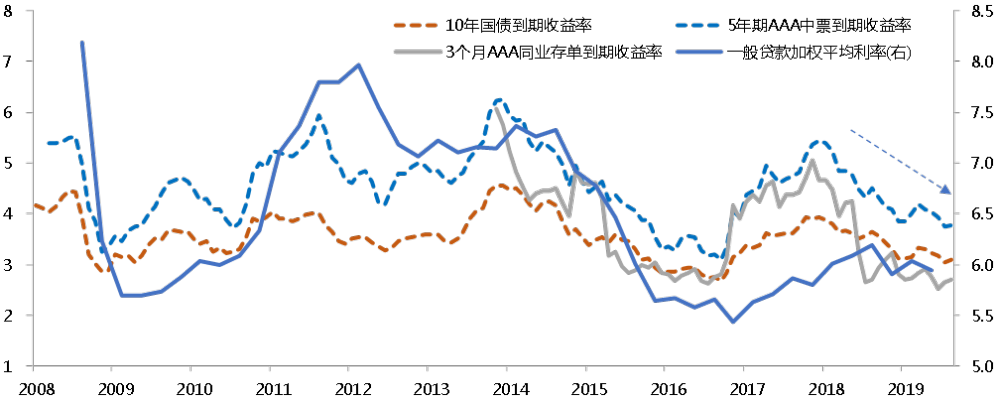

2018年以来,名义利率总体呈现下降趋势,一般贷款加权平均利率从6.19%降至5.94%(2019Q2),10年期国债收益率由3.9%降至3.1%,5年期AAA中票收益率由5.4%降至3.8%。

但名义利率的下降并不代表着实体经济融资成本的改善,2019年1-8月,制造业固定资产投资累计同比2.6%,民间固定资产投资累计同比4.9%,分别较去年同期下降4.9个百分点、3.8个百分点。

名义利率的走低并没有带来企业投资,特别是制造业投资的回升。实际上,名义利率的下降并不代表融资成本的改善,我们更需要关注的是实际利率水平。

图表 1:2018年以来名义利率下降,但并不意味企业融资成本的下降(%)。

来源:Wind,国金证券研究所。

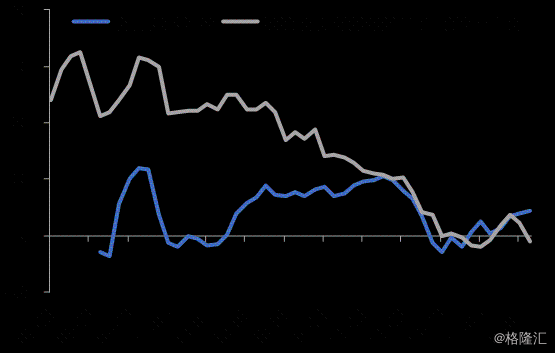

图表2:不同部门面临的实际利率不同。

来源:Wind,国金证券研究所。

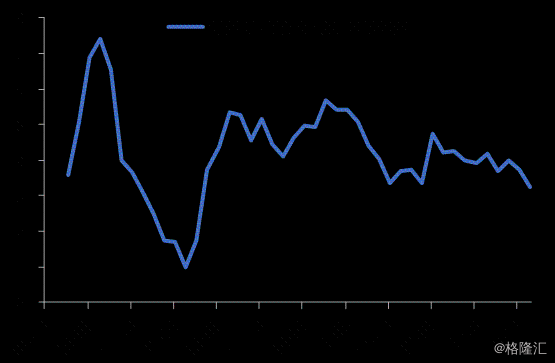

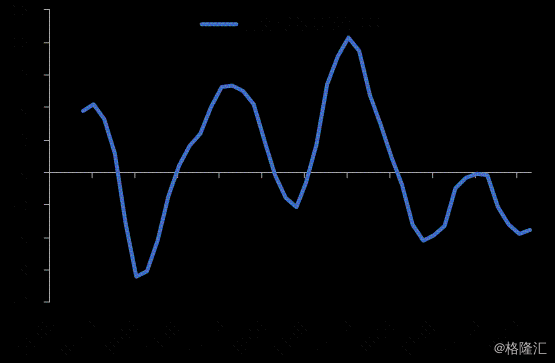

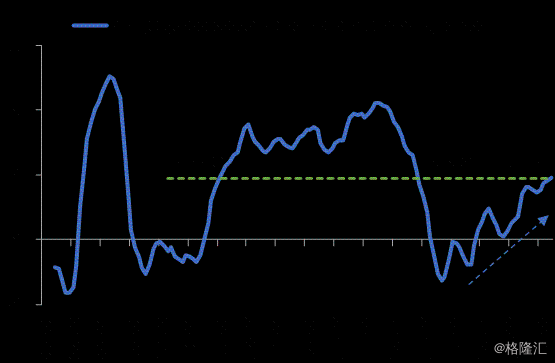

不同部门面临的实际利率不同,对于企业部门,特别是制造业部门,实际利率需要用PPI增速来平减。截至2019年8月,企业实际利率升至4.75%,较去年同期上升了4.13个百分点。因此,对于企业部门企业实际融资成本并没有得到下降,从而对企业资本开支、存货投资造成抑制作用。对于居民部门,实际利率可以从两个角度来考察,一是普通贷款的实际利率,二是住房贷款实际利率。

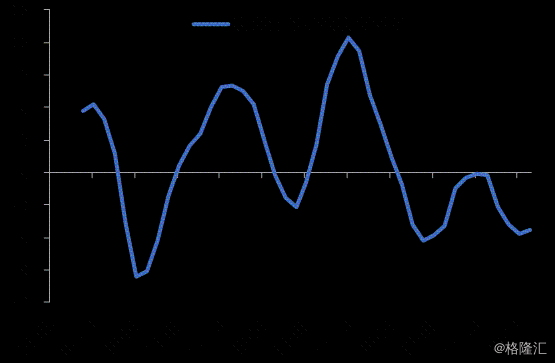

可以看到,居民部门普通贷款实际利率相对波动较小,截至2019Q2,居民部门普通贷款实际利率为3.2%;居民住房贷款实际利率则波动较大,基本呈现三年一个小周期的波动,截至2019年Q2,居民住房贷款实际利率为-5.3%,为近三年来较低水平。

图表3:居民普通贷款实际利率(%)。

来源:Wind,国金证券研究所。

图表4:居民住房贷款实际利率(%)。

来源:Wind,国金证券研究所。

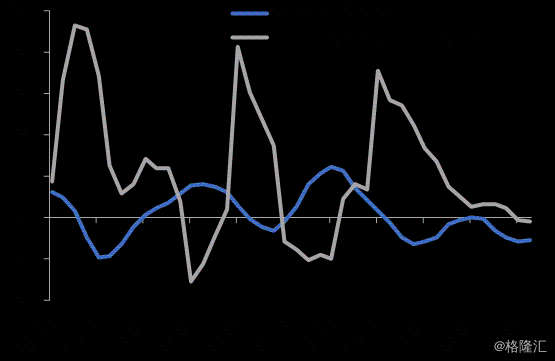

个人住房贷款利率,从图5可以看到,住房贷款实际利率与商品房销售负相关,这是因为实际利率相当于居民购房的机会成本,偏高的实际利率水平增加了居民借贷的成本,即便居民使用自有资金购房,也需要考虑资金的机会成本,即资金用于其他投资或支出所获得的收益,也就是偏高的实际利率水平增加了机会成本,从而减少了居民对住房的购买。

图表5:住房贷款实际利率与商品房销售负相关(%)。

来源:Wind,国金证券研究所。

制造业固定资产投资的代替变量与实际利率负相关。制造业投资包括购置土地、修建厂房、购置并安装设备等,从制造业投资的来源来看,除了利润留存等内源融资外,银行贷款也是非常重要的渠道。

这里我们用工业用地、建筑业厂房竣工面积、通用与专用设备工业增加值、金属切削机床产量、企业中长期贷款,可以看到实际利率与企业固定资产投资代替数据总体呈现负相关关系。

图表6:实际利率与制造业实际FAI相关性并不强(%)。

来源:Wind,国金证券研究所。

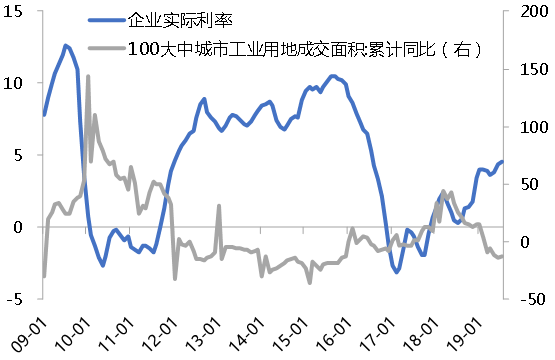

图表7:工业用地成交面积与实际利率负相关(%)。

来源:Wind,国金证券研究所。

实际利率上升,货币政策该如何应对?

2018年1月至2019年8月以来,企业实际利率由1.4%升至4.8%,其中5年期AA+中票收益率由5.7%降至4.0%,PPI同比增速由4.3%降至-0.8%,PPI通胀的持续走低是实际利率被动攀升的重要原因。虽然PPI同比由7月开始转负(-0.3%),但如果从分项来看,PPI生产资料分项早在1月就已经为负(-0.1%),生产资料同比为自2017年来首次转负。

考虑到PPI更多衡量的是企业需求,其对经济波动更加敏感,PPI的持续走弱表明经济总需求依然处于偏弱情况。此外,外部需求也很弱,5月以来摩根大通制造业PMI指数也连续5个月处于50以下。

从实际利率角度来看,虽然与历史高点相比,当前企业实际利率水平并不算很高,但持续上升的趋势需要得到关注,将对企业投资意愿产生抑制作用。

此外,我们这里简单从居民实际住房贷款利率角度考虑一下房地产存在的问题。从居民角度来看,当前住房贷款实际利率相对较低,因此,对于住房需求是有所支持的。但需要考虑到的问题在于:一方面当前房地产库存相对比较低,另一方面部分城市房地产泡沫程度也比较大。

因此,为避免房地产泡沫的进一步加剧,中央政治局会议明确提出要严控房地产,央行LPR改革等也明确表明对房地产贷款、按揭利率需要严厉控制。

图表8:实际利率与制造业实际FAI相关性并不强(%)。

来源:Wind,国金证券研究所。

图表9:当前居民住房贷款实际利率相对是比较低的(%)。

来源:Wind,国金证券研究所。

从此前国内外应对实际利率被动上升的经验来看,有必要通过货币宽松的方式来引导实际利率的下降。

具体到我国当前,则有必要下调政策利率,同时,货币宽松的方向是确定的,在房地产约束下,宽松节奏或幅度将是渐进的。

在当前总需求偏弱的背景下,需要相对宽松的货币环境。2018年6月以来,中国金融条件指数总体回落,从0.27降至-0.83,当前相当于2016年末水平,虽然较此前明显回落,但与当前经济环境对比看,金融条件可能仍相对偏紧。

当前央行政策利率下调的时间窗口已经打开,预计将下调7天逆回购、MLF政策工具利率。当前我国政策利率实际上由一系列利率体系构成,其中7天逆回购利率作为短期政策利率,在引导货币市场中已经发挥了重要作用;MLF利率属于中期政策利率,在引导中长期贷款利率水平中将发挥重要作用。当前,央行政策利率下调的时间窗口可能打开。

从内部来看,提升资本回报率需要降低实际利率水平;从外部来看,中美贸易摩擦的不确定性,以及全球经济的走弱,叠加多个央行的降息的背景下,我国下调政策利率的窗口已经打开;从货币政策框架的调整来看,也需要通过下调政策利率的方式来收窄利率走廊,以更好的实现利率的调控;此外,LPR的实质下降也需要央行下调MLF的方式来予以引导。

当前对货币宽松主要约束在于房地产,2015年以来我国房价在全球涨幅最大,房地产泡沫明显,这也是当前政策把严控房地产的重要原因。因此,货币宽松方向是确定的,节奏或幅度将是渐进的。

风险提示

金融去杠杆叠加货币政策趋紧,令政策层面对经济增长的压力上升,导致阶段性经济增长失速;

房地产市场持续收紧,叠加资管新规严格执行程度超预期,可能造成部分金融机构出现风险,从而导致系统性风险发生概率上升;

中美贸易摩擦升温,对双方需求形成较大冲击,美联储如果加息速度和幅度高于市场预期,将推升美元大幅上升,资本流入美国,新兴市场将再度面临资本流出,可能诱发风险。