下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月8日晚间,冀东水泥发布公告称,为做强做大环保产业,公司拟以现金购买间接控股股东金隅集团持有的红树林环保49%股权,作价为17.21亿元。同时,公司拟以部分子公司股权支付对价方式收购公司控股子公司金冀水泥持有的红树林环保51%股权,交易价17.92亿元。若一旦本次交易完成,冀东水泥将直接持有红树林环保100%股权。

图片来源于:Wind

值得注意的是,红树林环保的水泥窑协同处置技术已覆盖工业危废、生活污泥、飞灰、污染土壤修复等多个方面,在水泥窑协同处置废物领域有着一定的优势,数据显示,红树林环保2018年、2019年1月至5月分别实现营业收入13.50亿元、5.47亿元,分别实现净利润1.36亿元、1.15亿元。

唐山冀东水泥股份有限公司(以下简称“冀东水泥”)成立于1994年5月,于1996年6月深圳证券交易所挂牌上市,主要业务为生产和销售水泥熟料、各类硅酸盐水泥和与水泥相关的建材产品。目前是国家重点支持水泥结构调整的12家大型水泥企业集团之一,也是我国北方最大的水泥生产厂商。

图片来源于:Wind

10月9日,冀东水泥股价为15.97元,跌幅为0.06%。

图片来源于:Wind

基于上述,可以看出,在时代的转换之下,为求得自身的可持续性发展,冀东水泥在战略布局上开始偏向“水泥+环保”并行的业务发展方向,旨在稳步推动主业发展的同时,也将以水泥主业为主要发力点,切入环保行业的战局之中,毕竟随着环保力度的趋严,水泥行业在受到一定的严控之下相关发展有所收敛,而在此情况下,如何保证业务增长和发展成长性才是关键,而上述这一收购举措还是较为利好的,这不仅利于公司对资源配置和产业结构的优化,也利于其提升其效率和竞争力,推动有效的转型升级进程。

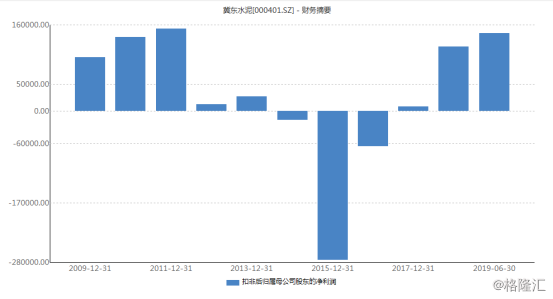

首先,可以复盘一下冀东水泥的业绩表现,整体而言近两年表现较为稳健。

图片来源于:Wind

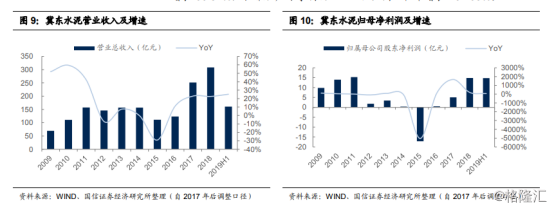

经格隆汇app查询显示,2018年公司实现营收308.49亿元,同比增长22.57%;归属于上市公司股东的净利润14.83亿元,同比增长194.09%;基本每股收益为1.101元,同比增长194.39%。此外,截至2018年12月31日,冀东水泥归属于上市公司股东的净资产145.80亿元,较上年末增长6.23%;经营活动产生的现金流量净额为65.31亿元,较上年末增长85.13%。

图片来源于:Wind

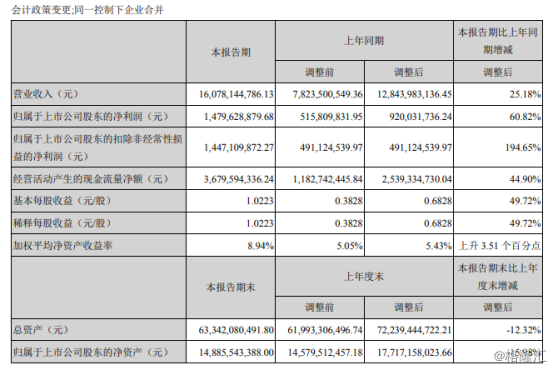

而进入2019年,得益于供给侧结构性改革的有效推进,水泥行业的市场供需格局有所改善,水泥熟料销量增加和相关产品售价回归理性,再加上公司与金隅集团重大资产重组的顺利完成,重组效应的利好有所释放,2019年上半年公司实现营业收入160.78亿元,同比增长25.18%;净利润14.8亿元,同比增长60.82%;扣非后净利润14.47亿元,同比增长194.65%。

图片来源于:Wind

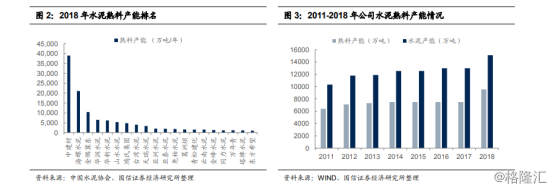

而事实上,该公司的业绩表现在一定程度上也反映了目前水泥市场的整体走势。回顾上半年,基于宏观环境的多变,受益于今年以来基建投资回暖等因素的利好影响,水泥市场需求得到一定的释放,水泥产量增速创了近6年来同期新高。数据显示,2019年上半年全国累计水泥产量10.45亿吨,同比增长6.8%,水泥熟料产量达到7.1亿吨,同比增长8.4%,熟料产量也创了历史同期新高,熟料产能利用率同比提高6个百分点,达到71%;而受益于水泥行业保持较高的景气度,2019年1月到5月水泥行业营业收入3666亿元,同比增长18%;利润总额650亿元,同比增长33%,预计今年上半年行业利润或将达到800亿元,同比增长约20%。

图片来源于:Wind

就目前而言,这一市场已进入“金九银十”的传统旺季逻辑周期,虽然水泥价格水平还未回到年初的峰值,但在环保力度的加强下,错峰生产在一定程度上提振了市场,再加上去产能(尤其是落后产能)节奏的深入推进,在后期的一段时间内水泥的需求或将保持稳定,进而利于提升相关厂商的涨价情绪,水泥价格在保持上涨的同时,相关企业也将进一步改善其基本面。

而正是基于水泥业务在一定时期内表现或将活跃趋稳,冀东水泥在此基础上为其赋能的举措便提上日程,即加码环保产业,以提升其产业结构的优化程度和竞争力。经格隆汇app查询显示,2017年我国环保行业总产值达到6.87万亿元,2018年我国环保行业总产值或达到8.13万亿元左右,预计2019年我国环保行业总产值或将达到8.87万亿元,且未来五年(2019-2023)年均复合增长率约为11.07%,且预计到2023年我国环保行业总产值或将接近14万亿元,可以看出,环保行业依旧具有一定的发展潜质。

但需要注意的是,基于宏观环境的风险性和不稳性,在供给侧改革的推进之下,传统的环保ppp项目模式已经暴露出其弊端,进而使得不少以重资产为核心的公司无法周转其资金流,不断受到加杠杆的反噬,甚至陷入违约的境地,不利于其经营管理,因此,以冀东水泥为首的相关企业需要对其加以警惕,切准入局角度,在“轻”“重”资产模式之间加以权衡,结合自身发展而选择上上之策,进而可以在日趋白热化的市场竞争下,提升自身的盈利能力,且推动自身的可持续性发展。