下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来,数字阅读行业发展渐入佳境,据《2018中国数字阅读白皮书》显示,2018年我国数字阅读的行业规模达到了254.5亿元,相较2017年增长19.6%;数字阅读用户总量达到4.32亿,较上年同期增长14.4%。

此外,随着政策进一步推动数字阅读行业发展,投资市场趋向火热,企业纷纷布局泛娱乐中下游及海外市场,衍生开发实力持续升级。目前来看,我国的数字阅读行业正进入高速增长阶段。

一、多种商业模式齐驱并驾的现状

据悉,在数字阅读行业发展的初始,其并没有清晰的商业模式,而通过十几年的探索发展,目前已衍生出六大变现方式。即以付费阅读模式为主流,融合出版图书、平台广告收入、用户打赏、出售硬件、版权增值等多方式盈利的商业模式。

付费阅读方面,主要是通过按篇、按本、包月,包年等付费方式来收取费用,这种方式可获得更精品化、多样化、个性化的内容和服务,提升阅读体验。

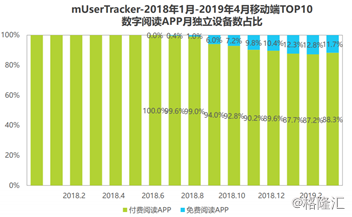

广告收入方面,一般是靠获取广告主在阅读平台投放广告所支付的广告费用,流量大的平台广告收入或更丰厚。近期,免费+广告模式的更是崭露头角,据QuestMobile数据显示,从2018年4月至2019年4月,主打免费模式的App数量实现了200%的高速增长,免费阅读市场主要瞄准价格敏感但能接受广告的用户。

目前用户规模增长也呈现出波动上升的态势,不过在免费阅读与付费阅读APP中,两者用户重合度尚低,侧面印证两类产品间存在较大的用户差异。这也表明,免费阅读APP所吸引的用户大多是增量,而非存量。

(图片来源:wind)

图书出版发行方面,一般是通过网站、作者、出版社,三位一体的营销模式。阅读平台拥有大量的版权资源,通过整合出版读物及网络小说进行纸质出版发售,获取一定收入。

用户打赏方面,是依靠用户通过对具体作品或者作者等进行打赏来获取收入的一种模式,属于随机浮动性收入,但使用打赏方式的用户通常黏性较高。

硬件销售方面,是指部分数字阅读企业还将产业版图扩展到了硬件设备,开始出售专业的阅读硬件,为用户提供更好的阅读体验,为自身创造新的盈利增长点。

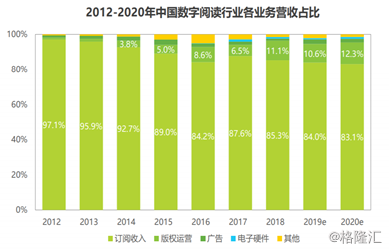

最后是版权增值商业模式,谈到版权收入,近年来可是十分火热。随着IP市场的火热,数字阅读行业也出现了版权增值的变现方式,通过文学IP改编影视、动漫、游戏等的形式将文学IP价值最大化。

(图片来源:wind)

目前,版权收入已跻身行业第二大收入来源,2018年,版权业务营收占比达到11.1%,在整体营收结构中的比重明显提升。

二、产业发展趋势情况

从用户规模方面来看,我国数字阅读用户规模稳步攀升。2018年中国大众阅读用户(网络文学、出版物电子化、有声作品等)规模4.3亿人,同比增长14.4%,专业阅读活跃用户(互联网期刊、电子文献、数据库等)规模1417万人,同比增长6.7%。

从付费意愿端来看,2018年数字阅读用户的付费意愿为66.4%,较2017年有所上升,其中,68.7%的数字阅读用户意愿付费区间在20元以上。同时,据艾瑞咨询预测,高成长持续扩张背景下,到2020年该付费产业规模将达到235亿,数字阅读用户的付费意愿得到大幅提升。

而从数字阅读形式上来看,有声听书和手机动漫有望快速崛起。根据QM的数据,2018年有声听书月人均使用次数93.6次,同比实现39.0%的高速增长;手机动漫月人均使用次数70.8次,同比增长55.4%。

同时,IP变现发展还将继续升级,上文已提到版权收入已跻身第二大收入来源。事实上,当前网文平台的增量衍生非常依靠优质IP的运营,开发形式包括但不局限于影视、游戏、动漫等衍生品。

更值得一提的是,衍生品行业的发展规模巨大,数字阅读公司对于优质IP的成功运营势必成为业绩增长点。

据中泰证券研究报告,2020年中国泛娱乐市场规模有望达到8029亿元,未来三年年均增速14%。细分领域以动漫行业为例,根据Frost&Sullivan的预测,2020年中国动漫行业规模有望达到2188亿元,近三年年均增速11.47%。

三、相关标的公司

相关市场人士表示,“数字阅读行业未来3-5年仍然会保持良好的发展势头,但行业模式会继续发生创新和蜕变。” 由此,积极布局泛娱乐市场,衍生开发实力强劲的行业头部企业或更有望再这一趋势中受益,A股市场部分数字阅读概念个股如下。

掌阅科技(603533.SH):主营业务为互联网数字阅读服务及增值服务业务,以出版社、版权机构、文学网站、作家为正版图书数字内容来源。2019年上半年,公司阅读平台月活跃用户数量超过1.2亿人,用户规模有所增加,但从业绩方面来看,营收同比下滑4%;实现归母净利润同比下滑18.5%。

平治信息(300571.SZ):公司主营业务为数字阅读,聚合海量优质的文字和有声阅读内容,通过PC、智能手机、平板电脑、电子阅读器、车载、可穿戴设备等阅读载体为用户提供高品质的数字阅读服务。2019上半年,实现营业收入10.16亿元,同比增长96.51%,归母净利润1.37亿元,同比增长25.99%。

立昂技术(300603.SZ):是一家以信息技术服务为主营业务的高新技术企业, 2018年,公司收购了沃驰科技100.00%股权,沃驰科技主要围绕电信运营商基地开展数字阅读、视频、动漫等增值电信业务。2019上半年,实现营业收入5.48亿元,同比增长125.47%,归母净利润0.46亿元,同比增长1260.18%。

中文在线(300364.SZ):公司是中国数字出版的开创者之一,以版权机构、作者为正版数字内容来源,进行内容的聚合和管理,向手机、手持终端、互联网等媒体提供数字阅读产品。而作为数字阅读老牌企业,中文在线业绩表现似乎并不理想,2019上半年,实现营业收入3.42亿元,同比下滑19.21%,归母净利润-1.51亿元,同比下滑-390.20%。

结语

随我国数字阅读行业整体高速发展,投资市场趋于火热,但可见的是,部分数字阅读老牌企业们的上半年业绩表现并非理想。现如今,免费阅读模式的冲击和版权收入的占比提升都给数字阅读行业带来了新的挑战,行业或迎新一轮行业洗牌。公司多寻求多种商业模式齐并行以谋求发展,但投资者们需注意业绩波动带来的不良影响。