下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 赵婧

来源:国信固收研究

中债市场隐含评级的定义

“中债市场隐含评级”指中债市场隐含评级-债券债项评级,中债市场隐含评级-债券债项评级是中债金融估值中心有限公司综合市场价格信号、发行主体公开信息等因素得出的动态反映市场投资者对债券的信用评价。也即是说,中债市场隐含评级类似于市场投资者“用脚投票”得出来的一个评级体系。

中债市场隐含评级和评级公司评级比较

中债市场隐含评级多低于外部评级

在评级符号上,中债市场隐含评级和外部评级相同,都是采用《中国人民银行信用评级管理指导意见》里的信用评级标识。图1是2019年8月末的中债市场隐含评级分布。在中债市场隐含评级体系中,AA的债券占比最多(32.3%),其次是AA+(17.9%),另外落在AA-及以下的债券占比高达22%。

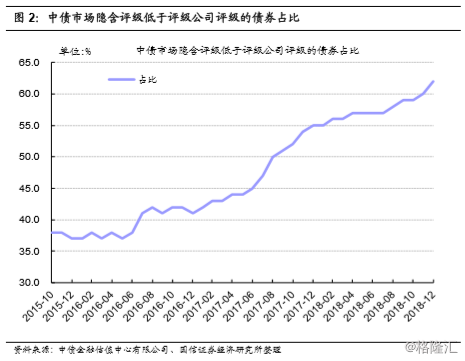

根据中债金融估值中心的数据,2018年年底,中债市场隐含评级与评级公司评级一致的债券占比37%;中债市场隐含评级低于评级公司评级的债券占比62%。

纵向来看,中债隐含评级和评级公司评级的差异逐渐加大,其中2017年变化尤其明显。2016年底,中债市场隐含评级低于评级公司评级的债券占比为41%,2017年6月末、2017年底、2018年6月末、2018年12月末分别为45%、55%、57%和62%。

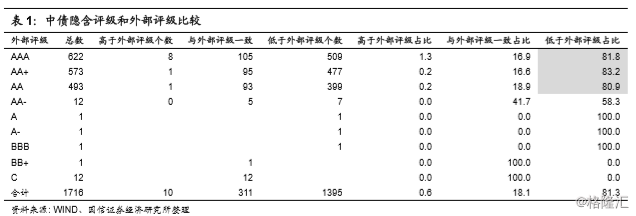

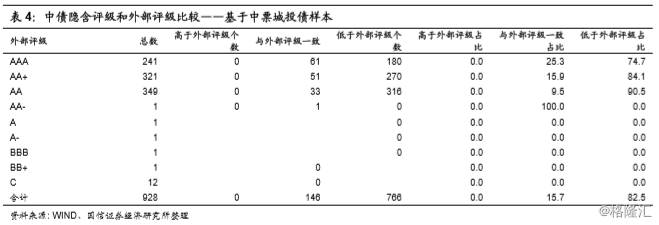

八成发行人外部评级低于中债市场隐含评级——基于中票样本

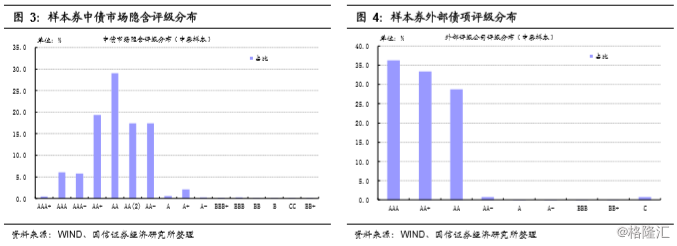

我们单独以存量中期票据为样本,剔除同一发行主体且同一外部债项评级的个券后(总样本数1716只),再次比较中债市场隐含评级和评级公司外部评级。从小样本的信用等级占比分布来看,中债市场隐含评级与评级公司评级差异非常大。中债市场隐含评级占比最高的是AA(29%),而外部评级占比最高的是AAA(36.2%),而且外部评级AAA、AA+和AA三个级别已经揽括括98%的发行人。

在这个中票小样本中,有八成个券的中债市场隐含评级低于外部评级。其中,外部评级为AA-的发行人,中债市场隐含评级低于外部评级的占比最低,为58%。

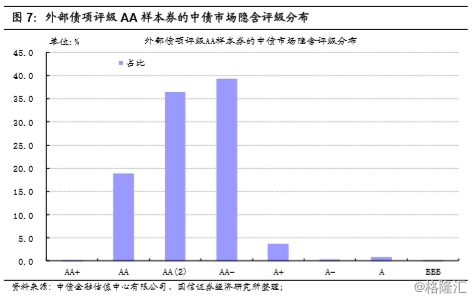

外部评级AAA发行人中债市场隐含评级相对最分散——基于中票样本

我们进一步观察外部债券评级AAA、AA+和AA的中债市场隐含评级分布,外部评级AAA个券的中债市场隐含评级分布最零散,仅38%的个券分布在AA+这个级别上。然后AA+外部评级个券样本,48%分布在AA中债隐含评级,17%分布在AA(2)中债隐含评级。AA外部评级个券样本,39.4%分布在AA-中债隐含评级。初略估计,中债市场隐含评级大致比外部债项评级低一个等级。

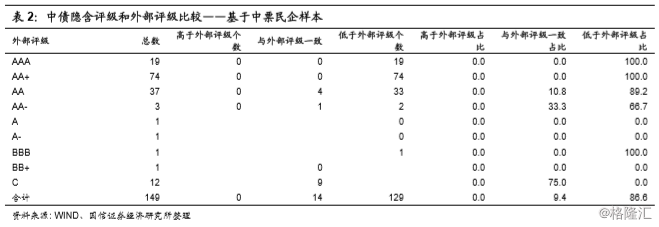

民企发行人的中债隐含评级和外部评级差距更明显

进一步缩小比较样本至民营企业,可以看到,外部评级AAA、AA+的民营发行人,中债隐含评级均低于外部评级。

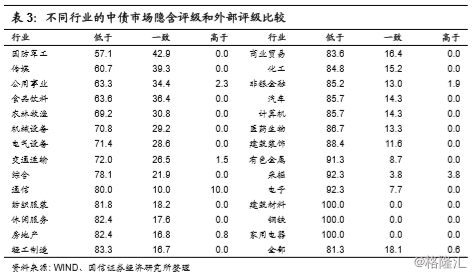

城投债的中债市场隐含评级和外部评级的差异可能小于整体水平

从行业来看,不同行业的中债市场隐含评级低于外部评级的占比存在一定的差异。钢铁行业个券的中债市场隐含评级全部低于外部评级,而食品饮料、交通运输等行业中债市场隐含评级低于外部评级占比明显低于全部八成的水平。

另外城投品种来看,中债市场隐含评级和外部评级的差异和总样本相近。中债市场隐含评级低于外部评级的城投债占比为82.5%,而总样本水平为81.3%。不过进一步细分后发现,城投债品种的中债隐含评级由于多了AA(2),而我们在考察时把AA(2)统计为低于AA品种,所以城投债的中债市场隐含评级和外部评级的差异可能略小于总样本。以外部评级AA的城投为例,中债市场隐含评级低于外部评级的占比高达90.5%,其中隐含评级为AA(2)的占比为51.6%,AA-的占比为39%。如果我们把AA(2)看作是和AA一致,那么中债隐含评级低于外部评级的占比将下降至39%。

中债市场隐含评级调整原因分析

从实际情况来看,个券价格变动是中债市场隐含评级变动的主要原因。然后价格变动的触发因素分类如下:

1、信用事件;

2、新券发行;

3、其他;

信用事件

由于债券流动性较差,所以多数个券二级市场长期无成交,当日的信用债定价主要依靠估值。不过当某个个券出现负面信用事件,该个券的成交活跃度会上升,包括买卖报价以及实际成交。相应的,根据价格信用推算的中债市场隐含评级将变化。历史来看,有两组典型的案例:

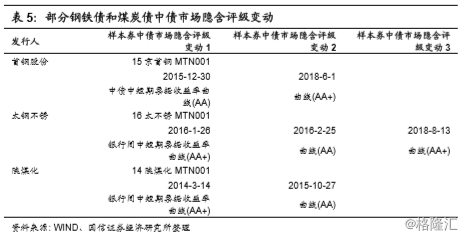

(1)过剩产能发行人盈利变化

信用事件:2014年和2015年,以钢铁和煤炭为代表的行业产能过剩严重,行业景气度恶化,相关企业年年亏损,资产负债率攀升,部分企业更是外部评级被下调。

这段期间,部分钢铁债和煤炭债的价格下跌超过市场平均水平(或者上涨期间涨幅明显小于市场平均水平),相应的这些个券的中债市场隐含评级出现下调。以外部评级AAA的陕煤化为例,14陕煤化MTN001发行时,中债市场隐含评级为AA+。然后2015年10月27日,14陕煤化MTN001中债市场隐含评级下调为AA。

2016年过剩产能行业供给侧改革推进,相关行业的盈利明显改善,相应的企业偿债能力改善,资产负债率下降。上述过程开始反向变动,过剩产能债的价格涨幅超出市场平均水平(或者下跌期间,跌幅小于市场平均水平),于是它们的中债市场隐含评级回升。

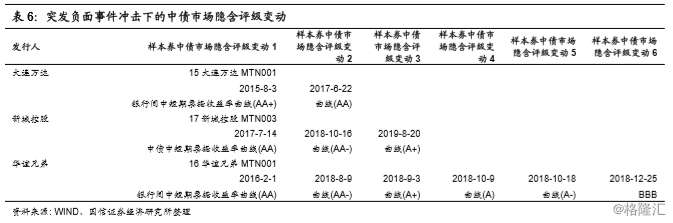

(2)突发负面事件冲击,相关债券价格快速变化

由于突发负面事件,投资者对发行人的偿债能力认识发生明显变化,相应的个券定价快速变化,中债市场隐含评级也快速变化,具体例子如表6。

新券发行

除了二级市场价格变化可能引起中债市场隐含评级变动外,部分发行人发行的新券定价偏离估值时,也会促使老券的中债市场隐含评级变动。整理下来,这类案例不少。

当然,除了上述两类原因外,也存在很多个券价格变动原因不明导致的中债隐含评级变动。

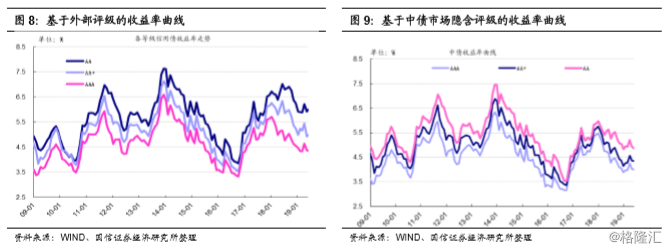

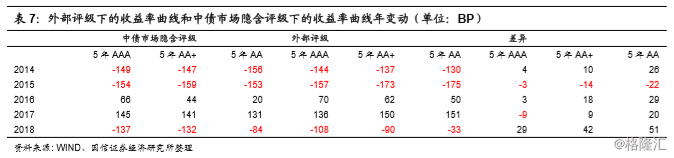

中债估值曲线选取的信用评级是中债市场隐含评级

根据中债市场隐含评级说明,中债估值选取的信用评级是中债市场隐含评级-债券债项评级。一般情况下,中债市场隐含评级变动直接影响中债估值,反映的是债券信用资质的显著变化,而市场因素、流动性因素等非信用因素引发的估值变动不会影响中债市场隐含评级变动。

比较外部评级下的收益率曲线和中债隐含评级收益率曲线,我们发现AA+和AA这两个级别,2016年至2018年变动幅度差异较大。以AA级别为例,2016年5年AA外部评级收益率曲线比中债隐含评级多上行29BP,2017年多上行20BP,2018年少下行51BP,三年累计下来,两者的差异值已经拉大到100BP。