下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:星空哥

来源:诗与星空(ID: SingingUnderStars)

9月28日,女排姑娘们顺利的击败塞尔维亚队,提前一轮将冠军收入囊中。电视机前,王菲的《我和我的祖国》悠扬的背景音乐里,大人孩子们刷着手机,或者是华为,或者是苹果,或者是小米… …在许多社交媒体,闲来无事的年轻人们开始争论Mate 30好还是iPhone 11好,互怼对方是水军。

在地球的另一边,据《解放军报》报道,海军第33批护航编队导弹驱逐舰西宁舰正在靠泊东非吉布提港休整,潍坊舰和可可西里舰继续护航。十一期间,它们继续保障亚丁湾海域上中国商船的安全。

据《环球时报》援引《文汇网》报道,在大连造船厂,首艘国产航母23日下午在顶桅横桁和尾旗杆间短暂试挂满旗。

是啊,哪有什么岁月静好,都是有人在为我们负重前行。正是不断发展的国防力量,让共和国的每一寸领土都安逸宁静。

为中国海军提供舰载火力的,有一家上市公司,它叫航天长峰。

航天长峰是中国航天科工集团的下属子公司,核心技术是地地导弹、地空导弹、舰空导弹武器系统,但是因为众所周知的原因,公司上市部分的主营业务是医疗设备和安防产品。

一、不尽人意的业绩表现

对于投资者来说,从事航天、军工等行业的上市公司并非最佳投资标的。主要原因是这些公司上市的目的并不太“单纯”,拿来上市的并非公司的最佳资产,而是斟酌再三之后的辅助三产业务。

这类公司上市后,虽然打着“航天”的名号,但从事的主营业务五花八门,有的公司做税控系统,有的公司做智能燃气表,有的公司代工手机… …

公司的十大股东显示,航天背景的大股东持股超过三分之一。也就是说,航天长峰每分红一块钱,都能为祖国的航天事业贡献三毛多。

其余的航天军工企业的股东构成也都类似,所以,不管它们业绩如何,投资它们就是投资祖国。

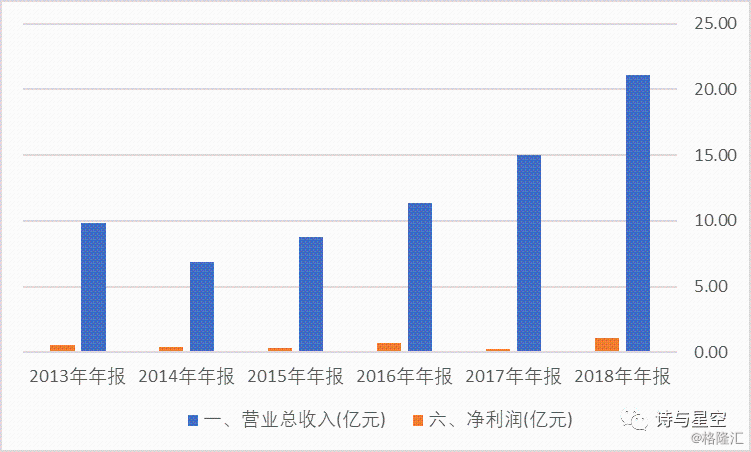

航天长峰于1994年上市,属于老牌上市公司。但公司长期以来,业绩平平。直到2018年,公司才刚刚突破20亿营收,净利润只有1.12亿。

据2019年半年报,公司2019年上半年亏损5000万元。虽然2018年上半年也略有亏损,但2019年上半年的亏损大幅增加。

主要原因在于公司扩大规模,导致研发费、销售费用大幅增加。营收虽然有一定的增加,但相应的开支尚未落地形成新的营收规模,所以业绩比较差。

另外,公司的大客户以政府、军队、集团企业为主,因为这些企业普遍有上半年立项签合同、下半年甚至第四季度才验收付款的结算方式,所以公司的营收主要在下半年,资金回笼也主要在年底。

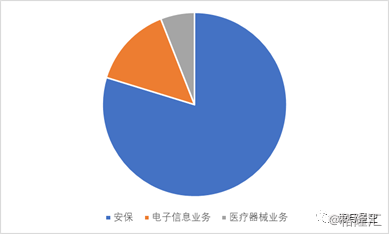

据半年报,公司近八成营收来自安保。其中主要是配合“雪亮工程”,从事公安大数据智能应用平台及视频侦查与反恐预警系统的设计研发。

二、营收占比不高但很重要的主营业务

公司核心业务是安保业务,但是另外两项业务也非常重要。这两个细分行业,航天长峰代表了国内最高水准。

1、特定医疗器械

2003年,中国遇到了非典的考验。年纪稍大的都会对那场疫情印象深刻,一时间,非典病毒传遍大江南北。

这是中国第一次面对如此高速传播的疫情,许多传统医疗设备不太适用。尤其是一些病床上使用的医疗设备的匮乏,导致许多病人病情延误。

关键时刻,航天长峰将紧急研发出来的微型呼吸机送到了小汤山,挽救了众多非典患者的生命,强劲的阻击的非典疫情的发展。

这款微型呼吸机的原型机是军用产品,是典型的军转民产品,自此之后,在国家顶层设计推动下,通过改制等合作方式,许多符合条件的军用技术不断的转化为民用产品。

经过多年的发展,航天长峰是国内唯一一家集手术室产品(麻醉机、呼吸机、手术床、手术灯、吊塔)、手术室净化工程、手术室麻醉信息系统为一体的公司。公司产品取得了欧盟CE认证,承担多项国家级科技支撑计划项目,申请或获得了国家软件著作权 10 项,发明专利 20 余项,实用新型专利 40 余项。

2、电子信息

在美国大片中,我们经常看到美国大兵手里各种夜视仪等单兵作战设备。不难理解,这种技术是不可能出售给中国的,中国军队想要实现现代化军队的转型,必须要有自研的实力。

在面向军队客户的红外成像领域,中国有不少企业在做自主研发工作,其中的佼佼者,正是航天长峰。

公司致力于红外成像产品的研发、生产。在国产化、小型化、低成本化、模块化等“四化”方面继续加大研究力度。自主研发算法验证平台,提高公司核心竞争力。开展非制冷红外成像机芯、标准小型化通用电路板、标准红外镜头单体产品研发丰富红外领域产品线,提高产品一致性及通用性。“雷盾”系列设备、手持单兵红外设备等一系列产品得到了进一步实践应用,根据第一轮的研发实践成果进行第二阶段的改进以提高市场适应性及竞争力。

三、资本运作

随着军队现代化的进程,对电源的要求也越来越高。军用电源必须自主可控,不可能使用民品中常见的松下等进口品牌。

朝阳电源成立于1986年,拥有30多年的电源生产经验。2007年,长峰科技工业集团和朝阳电源成立合资公司—航天长峰朝阳电源有限公司。

为了充分发挥上市公司资本运作平台作用,结合公司发展战略,围绕主营业务产业链开展收并购工作,航天长峰拟发行股份购买航天朝阳电源 100%股权。

从公司公布的航天朝阳电源的财务数据看,公司2018年营收2.46亿,净利润5062万,无疑能够增厚公司的盈利水平。但是,该公司的应收账款逐年增加,审计事务所在审计报告中提到,公司的应收账款余额占流动资产的39.92%(2019年半年报),比例较高,坏账风险较大。

航天朝阳电源的规模不算大,属于轻资产运营,账面资产总额只有6.8亿。经营理念相对稳健,账面没有长短期借款,因为不借钱,公司现金流非常健康,利息支出为0,利息收入超过20万。

作为航天科工集团旗下的上市公司,公司的资本运作平台价值较高。公司直属上级公司是防御技术研究院(航天科工二院),是该研究院的唯一上市公司。以航天朝阳电源为例,公司未来有望承接二院的其他优质资产,做大做强上市公司。

四、困境与展望

最近我们在分析科创板的时候,发现面向军队客户的红外设备供应商睿创微纳顺利登陆科创板。在该行业,公司潜在的竞争对手并不算少。

而在医疗器械方面,公司的产品虽然具有技术领先型,但主要集中在细分领域,市场空间不大,对于提升公司的营收规模,困难较大。

公司营收比例最高的业务是安防系统集成和项目实施,但是这个领域的对手越来越多。海康和大华从卖硬件逐步转型为提供解决方案,华为也开始涉足安防领域分一杯羹。都对航天长峰构成了直接竞争,经营压力越来越大,随着人工智能、大数据等新一代信息技术逐步成熟,一些跨界高科技公司也绕道进入安防市场,市场竞争愈发激烈,公司利润空间被进一步压缩。

公司的三项核心业务,均遇到了困境。相对来说,军方对红外设备的需求量倍增,市场空间越来越大,对公司的影响相对较小。

另外两项业务如何应对呢?

公司在半年报上给出了答案,主要有两点。

1、把握安防科技方向

借助公司科技创新与产业发展研究院,深度梳理安保科技产业发展方向;这一点公司优势明显,基于和军队、公安、政府等单位的深度合作,公司较其他企业更容易把控安保科技的政策导向。

另外,公司的安防产品主要是集成项目,并不从事安防硬件的生产,和其他硬件厂商相比,适应性较强。公司的平台早已部署完毕,在相应的单位具有一定的延续性,一般单位更换平台的可能性不大。

2、扩充医疗业务

公司的医疗器材业务,领域非常窄,营收很难做大。对此,公司的解决方案是拓宽医疗器械产品线,代理进口产品,包括呼吸机、呼吸湿化治疗仪、高端手术床、数字化手术室等产品,同时从事医疗信息化项目的承接工作。在互联网科技公司的推动下,越来越多的医疗机构开始进行信息化提升,通常传统合作伙伴更容易被信任。在使用航天长峰医疗器械的医疗机构,采纳公司的信息项目相对较多。