下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

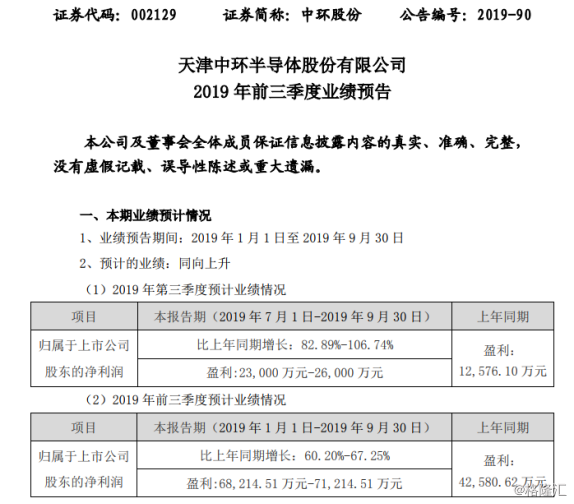

10月8日早间,中小板上市公司中环股份(002129.SZ)发布三季度业绩预告,公司预计2019年第三季度净利润2.3亿元-2.6亿元,同比增长82.89%-106.74%;预计2019年前三季度净利润为6.82亿元-7.12亿元,同比增长60.20%-67.25%。

从预增原因来看,根据公司介绍,一方面由于公司运营成本的降低;另一方面随着光伏行业单晶化进程加速,公司单晶产品具有一定的议价优势,盈利能力得到提升。

受此影响,公司股价今日高开后,一路震荡走高,最高涨幅超6%,截止收盘,公司收盘价为12.64元每股,涨幅为4.38%。事实上,中环股份二级市场的股价近期一直表现不俗,公司股价从2018年10月创下5.89的地点以后,一直震荡走高,截止目前,最高涨幅已超130%。

(图片来源:东方财富)

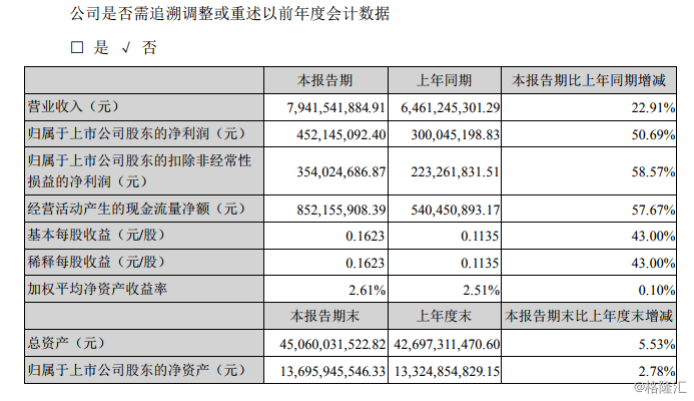

公司股价走高的驱动因素,主要源自公司业绩的不断改善。公司2018年全年的营业收入为137.56亿元,同比增长42.63%;归母净利润为6.32亿元,同比增长8.16%;而根据公司2019年的半年报来看,公司2019年1-6月,共实现营业收入79.42亿元,同比增加22.91%;归母净利润为4.52亿元,同比增长50.69%。

(图片来源:公司2019年半年报)

另外,公司控股股东中环集团(持有公司27.55%股份)正在进行混合所有制改革,向市场化治理模式转变。若混改顺利,对在光伏及半导体硅片领域具有一定积累的中环股份来说,有望为公司注入新的活力。

同时,公司非公开发行不超过 5.57亿股新股股票申请,已经获得中国证监会核准,发行成功后,将募资50亿元用于宜兴中环领先 8-12 英寸半导体硅片生产线建设项目等;同时将对公司的现金流以及投资扩产具有极大的助力。

中环股份的前身为1958天津市半导体材料厂,2007年登陆资本市场,是我国最早的半导体材料专业生产厂家之一。目前,公司以单晶硅片为核心技术,布局光伏及半导体行业。

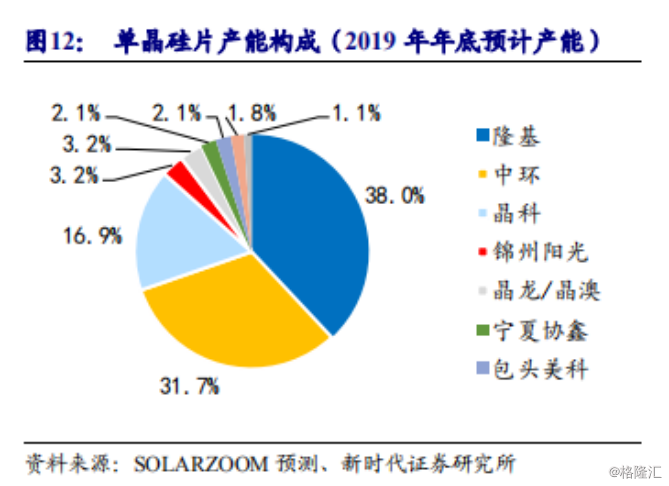

单晶硅片方面,公司与隆基股份并列为国内单晶硅片双龙头。随着平价上网的不断发展,全球光伏需求不断增长,海外装机不断超预期,根据新时代证券预计,2019、2020年全球装机增速均可以达到15%-20%。但供给方面,单晶硅片的产能扩张仍以龙头企业为主。

目前,中环股份内蒙古四期及四期改造项目已全部达产,光伏单晶硅材料产能达到30GW。五期项目有已顺利开建,预计投产后总产能将达55GW以上。

半导体方面,公司在区熔单晶技术为国内第一,最早以2-6英寸硅片切入市场,2018年8英寸硅片开始放量,带动半导体业务大幅增长。

根据东兴证券报告,公司2019年底预计拥有产能2-6 英寸30万片/月,8英寸65万片/月,12英寸在2万片/月试验线上。同时,公司规划预计到2022年8英寸达到105 万片/月(全球前三),12英寸30万片/月(全球前五)。

从公司所处的行业来看,光伏行业景气度依然维持高位,国内迎接平价时代,需求稳步增长,叠加海外需求的持续爆发,整体需求持续增长。

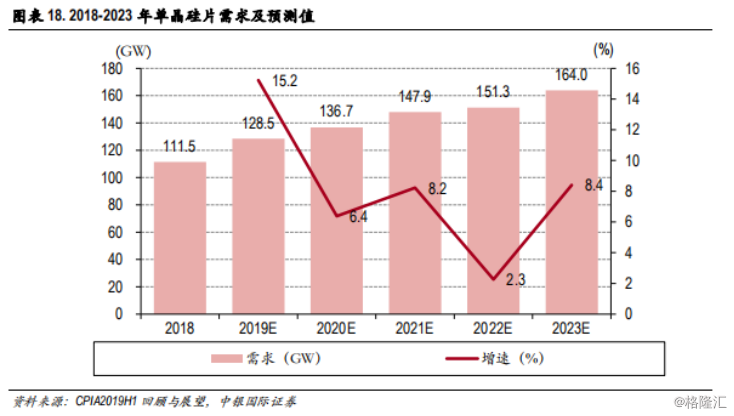

根据中银国际证券报告,需求端方面,2019 年的硅片市场需求预计120-140GW,同比增长10-25%,预计未来几年仍呈稳步增长态势。供给端方面,硅片产能在扩增,单晶硅片比例迅速上涨。根据中国光伏协会的数据,2018 年国内硅片总产能146GW,其中单晶硅片产能 72GW,占硅片总产能的 49.3%;而2019 年上半年硅片总产量63GW,其中单晶硅片产量37GW,占比达58.7%。

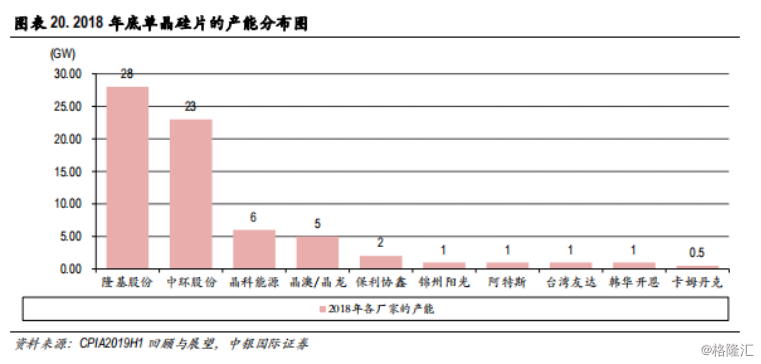

从单晶硅片的市场格局来看,国内单晶硅市场呈现双寡头格局。2018 年,隆基和中环单晶硅片产能分别为28GW和23GW,合计占比单晶硅片总产能的70.8%。在未来单晶硅片扩产时期,中环将成为扩产主力的第一梯队。

综合来看,中环股份在新能源单晶硅片方面具有龙头优势,而且随着全球光伏需求不断增长,公司将深度受益。但同时也要注意,公司产品价格下降超出预期以及扩产不及预期等不利因素的影响。