下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 郭小靖

数据支持 | 勾股大数据

近期骨科医疗器械公司凯利泰(300326.SZ)表现亮眼,8月至今,公司股价上涨已经超50%,大幅跑赢大盘与医药行业指数,并且是sw医药板块9月涨幅最好的医药股。

回顾我在前阵子给会员推荐过的H股骨科医疗器械公司春立医疗(1858.HK)、写过的文章《骨科植入耗材,下一个成长股的摇篮》,凯利泰近期的股价走势也在市场层面验证之前的逻辑(两篇文章也均提示了凯利泰的投资机会)。

1

骨科植入耗材高成长,脊柱子领域吸引力十足

此次凯利泰大涨的首要逻辑依然是骨科植入耗材的快速放量,接下来多年的高景气成长行业对应2020年PE却只有18倍(wind一致预期,8月初数据),大涨之后2020年PE也不过24倍(wind一致预期)。

行业层面,骨科植入耗材是一个朝阳行业,主要包括创伤、脊柱、关节以及运动医学等子领域。18年国内骨科植入耗材市场规模约258亿元,过去5年的复合增速约17%,远超医药行业整体增速水平,同时预计未来5年的行业复合增速依然有14%;同时,终端10%以上的骨科植入手术量的增速也验证了行业处于快速成长阶段。

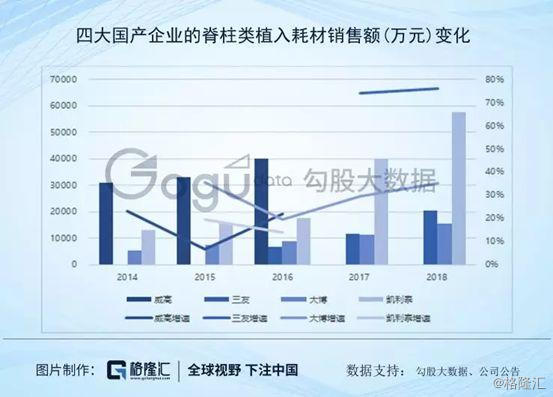

从脊柱子领域的国内上市公司数据来看,几大行业龙头也都维持高增长。

注:凯利泰2014-2016年收入数据仅包含PKP+PVP手术系统收入,2017-2018年收入数据是公司骨科产品整体收入(估计PKP+PVP收入占比约50%)

凯利泰成立于2005年,成立至今主要业务为PKP、PVP手术使用的脊柱扩张球囊等产品,后通过一系列收购并购获得了脊柱、创伤以及心脏支架等业务,同时公司也有部分医疗器械的代理业务。18年重组后,公司业务进一步聚焦于骨科领域。

2018年,公司实现营业收入9.31亿元(+16%),归母净利润4.63亿元(+137%,非经常损益约3.17亿)。其中,骨科器械收入5.77亿元(+44%),贸易业务收入2.94亿元(+13%),心脏支架业务逐渐剥离,仅有约5400多万的收入(-61%)。

同时,骨科医疗器械的毛利率高达62%,而贸易业务毛利率仅21%,因此骨科医疗器械的研发、生产与销售是公司最核心的业务。骨科医疗器械业务可以分为三大板块:

1)PKP/PVP,在国内扮演领导者角色

PKP/PVP,就是椎体成型微创介入疗法,主要包括经皮锥体成形术(PVP)和经皮球囊扩张锥体后凸成形术(PKP,PVP手术的升级版,安全性、脊柱复位效果更优),是一种常见的微创治疗锥体骨折的手术。椎体骨折是一种非常常见的骨折类型,其中锥体压缩性骨折最为常见,临床上的主要治疗手段就是保守治疗(药物治疗、休息)和外科手术(比如PKP/PVP)。

国内最早是2002年左右出现PVP手术,凯利泰成立后的2006年推出了国产PVP/PKP手术产品,通过降低价格推动了国内该领域的发展,一直扮演着领导者的角色。过去10年,公司PKP/PVP业务一直保持快速增长,并一直是最核心的业务,估计2018年该板块收入约3.5亿元,占骨科器械业务收入的60%以上。

2017年至今,该项业务收入增速明显加快,估计主要是基层市场开始开拓。随着分级诊疗政策的逐渐推广实施,三线城市、县级市场成为这类中高端手术的新的增长点,而且将成为未来多年高增长的基石市场。目前美国的椎体成型手术渗透率(年手术量/年新发椎体骨折患者)已经近40%,而中国估计不到10%,巨大的差额主要就来自中国的近10亿基层人口,因此估计基层市场也将持续为公司PKP/PVP业务的增长提供空间。

2)艾迪尔,专注脊柱和创伤耗材,业绩承诺期后的下滑阶段已过

公司在14年收购并入了艾迪尔,后者是一家98年成立的、专注于脊柱和创伤领域耗材研发生产及销售的公司,主要产品包括脊柱内固定系列、钢板、接骨板等,与公司业务具备一定的协同性。

艾迪尔过去几年收入和利润增速均出现了小幅下滑,表现弱于骨科植入耗材行业,尤其是17年利润下滑超过10%,估计主要是16年为了完成业绩承诺而做大业绩...

2018年公司业绩已经回暖(利润增速约10%),估计长期增速与行业增速接近问题不大。

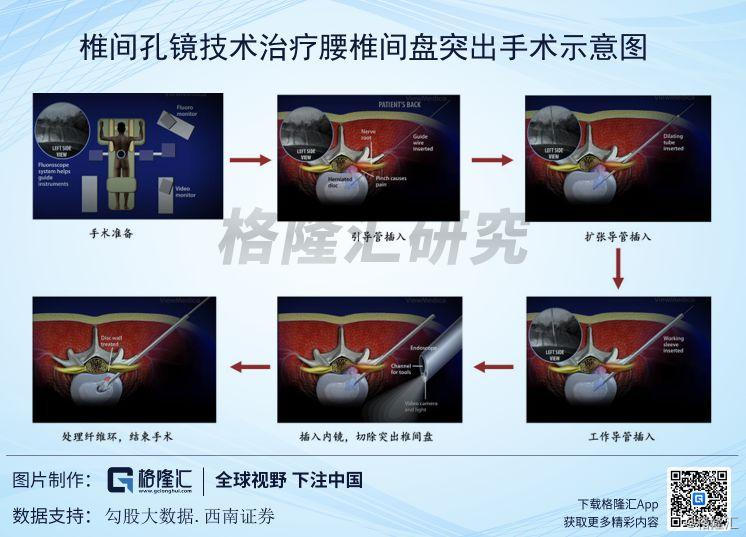

3)Elliquence,带来下一个潜力赛道

18年公司收购并入Elliquence,后者成立于1999年,主要从事脊柱微创治疗业务,核心产品是手术能量平台以及相关耗材,目前主要用于对腰椎间盘突出患者的椎间盘切除等,相比其他手术,具有创伤小、安全性高、恢复时间短等诸多优点。

目前Elliquence的收入规模仅1.3亿元,增速逐渐提高,国内市场占约50%。目前国内脊柱内镜微创手术占脊柱手术的比例仅10%(美国约50%),随着市场逐渐开拓,会成为下一个有潜力的赛道。而且,手术能量平台的适用场景其实是非常广阔的,除了骨科手术,肿瘤、神经外科、甚至妇科等手术等是该产品潜在的拓展领域。

2

公司的边际变化

除了脊柱耗材行业自身的持续成长以及公司通过收并购陆续获得增长源之外,公司自身也在发生积极的边际变化。

1)股权结构变化和管理层的重组

2018年,涌金投资受让除董事长袁征之外其他主要创始人的股份,成为公司第一大股东,打造了以总经理袁征为核心的管理团队,有效解决了公司长期以来几位核心管理层之间的冲突问题。

涌金入主之后,公司大股东是持股6.94%的涌金投资,担任董事长&总经理的袁征控制的欣诚意投资持股5.9%。尽管公司目前没有实控人,但是治理结构较之前已经有了显著的边际改善,我们从18年陆续剥离易生、收购Elliquence也能验证这一逻辑。

2)业务的重新聚焦与整合

前面我们也提到,公司股权结构和管理层重组之后,公司先是出售了易生科技,剥离了在乐普、微创和吉威三座大山挤压下的心脏支架业务,然后收购了Elliquence,进一步聚焦骨科、尤其是脊柱领域的产品,与原有业务产生很好的协同效应。

以上两点将在更深、更远的维度影响公司的发展,我们认为这两点对于公司都是显著的边际改善。

3

结语

行业本身处于高成长赛道,而且无论是PKP/PVP,还是Elliquence,产品的竞争格局也都非常好,从业务成长性的角度来看,公司的业绩确定性较强。

因为2018年有出售易生科技带来的投资收益影响,19年表观业绩会出现下滑,但是扣非后的业绩增长估计会很亮眼(19H1扣非增速50%),我们的模型预计凯利泰2020-2021年业绩复合增速超30%,对应2021年PE约27倍。由于近期股价大涨,现在的估值来看,吸引力确实有所下降,但相比大博医疗等同类A股公司,凯利泰还是具备不错的性价比。

从绝对估值来看,我们设定公司的WACC6.32%,永续增长率1%,判断当前股价还有约31%上涨空间。

对于凯利泰来说,目前最大的不确定性依然来自Elliquence、艾迪尔等几个子公司的业绩表现以及相对应的商誉减值风险。如果后续子公司的增速回暖迹象没有出现波动的情况下,公司股价有一定回调,那么就会是比较好的上车机会。