下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,据TrendForce光电研究最新调查显示,由于电视面板价格普遍已低于现金成本,面板厂亏损持续扩大,包括韩国、中国大陆及台湾面板厂都已经从9月开始就针对电视面板产品调降稼动率,以期改善供需并稳定价格。

实际上,面板价格持续探底现象,受国际大环境以及行业景气度的影响,自2018年下半年以来,就已经开始出现,而自2017年中开始至今面板价格跌幅已超50%,据witsview报价数据显示,2019年上旬价格跌幅有所收窄,但仍在下降。

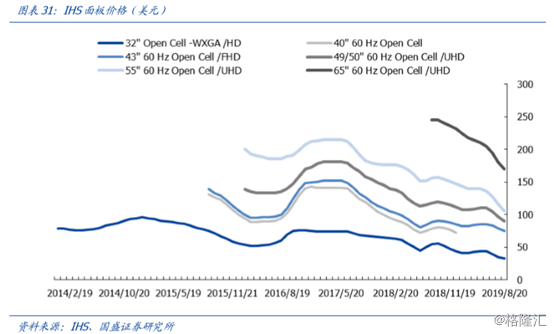

据IHS,2019年8月,32寸面板的价格为33美元(环比-2美元),43寸面板价格为75美元(环比-4美元),50寸面板价格为90美元(环比-7美元),55寸面板价格为106美元(环比-10美元),65寸面板价格为170美元(环比-10美元)。

而9月份,55英寸液晶电视面板平均价格已经下降至102美元,较8月份环比下降了6%,是自今年4月份以来出现的连续5个月价格持续下跌现象。65英寸的均价为167美元,较上个月环比下跌4%。

但值得一提的是,受面板价格持续下跌的冲击,国内外相关厂商在产能上,实际上早已有所布局和调整。国外方面,据媒体报道,三星于8月底就在采取措施削减LCD面板的产量,LG也在持续着手关闭更多LCD面板生产线;而国内情况与国外相比虽较好,但也不容乐观,就拿今年LCD出货量排名世界第一的京东方来说,其从7月份开始,就已经将10.5代液晶显示器生产线的产量减少了25%,其他液晶显示器生产线的产量也减少了10%。

一、电视面板行业供需失衡仍然持续

电视面板产业链上游包括ITO导电玻璃、液晶、偏光片、彩色滤光片等,下游产业为液晶显示模组。就目前而言,从电视面板出货数量来看,LCD、柔性OLED以及过渡性产品实现共存并且相互竞争的状态。其中,LCD仍然占最大比例达95%,柔性OLED约占1%,过渡性产品中QLED也约占1%。

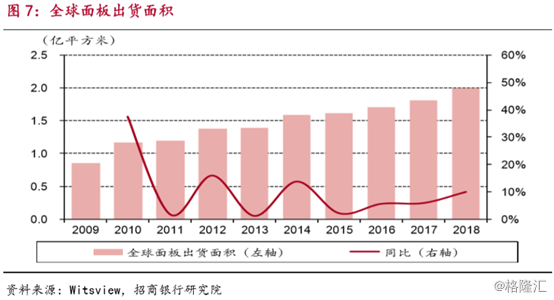

从供给端来看,上半年全球液晶电视面板产能面积同比增长12.2%,目前仍然保持着个位数增长,相关厂商虽已开始减产,但仍有新产能在持续释放,如下半年鸿海广州G10.5代线投产,全年产能同比增速预计10.1%,后市LCD面板将面临供应过剩局面,据IHS,2019-2021 年,LCD市场预计维持在1300亿美元左右。

从需求端来看,受外部贸易环境频繁变化的影响,加之今年的体育赛事较少,在整个家电板块展现出回暖迹象之下,全球电视整机市场却依旧呈现疲软,海外市场需求低迷和国内市场需求不振并存。

数据显示,2019年上半年,全球液晶电视面板出货规模为1.4亿片,同比增长3.6%,但增速低于面板产能增速,预计2019年出货面积年成长率将仅为2.9%,对比此前的年成长5%,呈现出小幅衰退趋势。另外,电视整机出货量为1.1亿台,同比微跌0.4%,环比下降19.1%。

基于上述,由于供给过剩和下游需求不振,出货的增速低于面板产能增长的速度,LCD市场目前已经进入存量阶段,渠道以及品牌厂库存高企。

二、相关标的公司

从全球主要面板厂商2019年上半年经营情况来看,受困于行业供需失衡,面板价格持续下降,相关公司业绩也遭遇了大幅下滑,其中:

京东方A(000725.SZ),公司是国内面板龙头,核心业务包括显示器件、智慧系统、健康服务等。2019H1实现营收550.4亿元,同比增长26.6%;实现归母净利润16.7亿元,同比减少43.92%。;扣非净利润6.51亿元,同比减少56.65;整体毛利率为16.8%。其中,Q2营收285.85亿元,同比增长30.5%,归母净利润6.17亿元,同比下滑35.5%;单季度毛利率为15.9%,环比下行1.8%,主要是受面板价格持续下跌影响,创自2016年Q2以来的新低。

友达光电(AUO.us),公司是全球第一家于纽交所股票公开上市的TFT-LCD制造公司,系列产品涵盖1.2吋至65吋TFT-LCD面板,是全球少数供应大、中、小完整尺寸产品线的厂商,其大尺寸面板全球市占率超19%,六代线总产能成为全球第一。

2019H1实现营收1367.7亿新台币,同比下降8.5%;实现归母净利润-63.7亿新台币,同比下降214.5%。其中,19Q2营收700.5亿新台币,同比下降6.6%,环比上升5%,Q2亏损环比Q1有所收窄,毛利率环比上升至2.8%,EBITDA利润率创2012Q3以来的新低至8.25%。。出货量方面环比有所改善,为6422k㎡。

另外,受制于电视和IT客户的备货趋于保守势态,LGD 19Q2出货面积为994万平方米,环比增长1.4%,同比下滑3.1%,去库存压力加大,上半年亏损了6093亿韩元。群创光电上半年收入同比下滑15.8%,净利同比暴跌765%至亏损66.95亿新台币,Q2毛利率为3.7%。

基于此,群智咨询预测,在不控制产能的情况下,供需之间的鸿沟将继续扩大,面板市场或将面临较长一段时间内持续性供应过剩的风险,行业或将加速洗牌,优胜劣汰将在所难免。

机构如何看?

国盛证券发表研报指出,判断面板行业目前处于底部位置,长期供需关系过于悲观,事实上供给方面韩国退厂、国内10.5代线投资不及预期,需求方面液晶电视大屏化等多方面均有超预期的可能性存在,面板行业长期将趋向于供需平衡。

中信证券研究表示,小尺寸供需不均略收窄,中大尺寸仍面临供过于求。三季度是面板行业的传统旺季,然而目前行业整体仍处于供过于求的局面,除了部分已跌至成本价的产品线外,行业整体仍维持价格继续下行趋势。韩国部分厂商缩减产能、台湾地区部分大厂也在转产+降低稼动率,或将在未来部分改善行业供需格局。

中泰证券分析表示,供需失衡使得LCD面板价格继续回落,预计下半年行业仍将在周期底部徘徊。中短期来看,全球经济不确定和大型体育赛事的缺席使下游需求缺乏弹性,加上新产线的集中投产,面板行业整体存在供过于求风险。长期来看,国内面板企业在全球的竞争力有望凭借规模、成本和市场优势在同海外企业竞争中胜出,并最终成为行业的定价。

招商银行研究认为,全球TFT-LCD的需求面积仍保持个位数增长,但由于面板价格的下行,LCD 市场已进入存量阶段,产能的退出(三星、LGD 等)将使供需获得阶段性改善。在存量竞争态势下,中国大陆企业凭借高世代产能抢占大尺寸面板市场份额,并通过高世代产线切割小尺寸面板挤占韩国、台湾地区及日本的低世代产能市场份额,有望成为LCD产业主导者。