下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在中国,为世人熟知的“鲁大师”并不少,有历史上能工巧匠的化身鲁班,卡牌游戏《三国杀》中能力惊人的武将鲁肃,亦或者有倒拔垂杨柳的鲁智深。近日,又有一家叫“鲁大师”的公司宣布进行全球发售公开招股,招股时间为9月26日至10月2日,拟发行6,000万股,每股发行价介乎2.3至3.0港元之间,将于10月10日在香港联交所主板上市,或成港股互联网破冰第一股。

这家名号响亮的“鲁大师”,实力却也不容小觑,其是中国最大的个人电脑及智能手机硬件和系统评测及监控解决方案供应商,同名软件几乎家喻户晓。据市场消息透露,目前鲁大师已录得277倍超额认购,资本反响热烈。

一.“鲁大师”前世今生,新生代管理层给旧瓶装新酒

2007年,鲁大师软件的电脑版推出,发展短短一年多即斩获千万用户。2013年,鲁大师顺应时代趋势,再推出鲁大师软件的移动版。

通俗地说,鲁大师软件是一款个人电脑系统工具,拥有辨别电脑硬件真伪、测试电脑配置、测试电脑温度、保护电脑稳定运行、清查电脑病毒隐患、优化清理系统和提升电脑运行速度等功能。而除了鲁大师软件外,鲁大师亦陆续为用户推出其他实用的软件,例如分别于2017年11月推出Dual Space、2018年4月推出AImar及2012年2月推出360省电王,目前累计拥有7款软件产品。

不过,鲁大师本身的收入并不来自于以上产品,而是通过免费下载及安装鲁大师软件,积累庞大的忠实用户基础以及硬件及用户资料的大数据,也就是以免费换取线上流量,然后再通过如广告、线上游戏推广和其他增值服务的方式变现。

近来,凭借着多年的技术和资源优势,鲁大师还进军了电子设备销售领域,包括自2017年8月起开始通过“小鲁好货”、“小鲁优选”平台销售经认证二手及原厂智能手机,产品有Iphone、Ipad、小米手机、HUAWEI手机等主流品牌,未来有望成为公司主要的收入来源之一。

2010年9月6日,作为国内唯一一款针对电脑硬件的优化软件,鲁大师宣布加盟360的免费软件“起飞计划”。“起飞计划”是360董事长周鸿祎联手红杉中国合伙人沈南鹏和高原资本合伙人徐鸿川成立的,拟投入10亿元人民币,通过投资、孵化、合作和收购等方式,去帮助免费软件领域有潜力的中小公司和个人实现事业的起飞,毕竟很多优质的创业公司在巨头环伺下要想做大很难。2014年6月,周鸿祎的得力干将田野正式接管鲁大师。

鲁大师CEO田野是最早一批的80后互联网创业者,最早创立过波波虎等,被360招募之后推出了开机小助手、360桌面、360助手、360随身WIFI等等明星产品,在掌舵鲁大师的次年,鲁大师安卓版即成为评测软件细分领域的第1名,足以见得其明星产品经理的功底。不同于其他互联网公司的各种CXP、SVP、VP,鲁大师高管团队非常精简,除CEO田野之外C打头的只有两人:CTO何世伟,20多年互联网及软件开发经验,业内知名的工具类软件技术专家,是硬件评测领域行业大牛和多个品牌包括intel等有良好关系;CFO张凡琛,85后,之前供职于外资投行大摩,主导参与过数百亿的上市并购项目,又是一个投行精英加入互联网创业公司的年轻代表。

简约但不简单的新生代管理层,让鲁大师这个互联网老兵焕发了青春活力,老瓶装了新酒后,成长性和盈利能力确实我们的超乎预期。

二.细分领域垄断龙头,互联网流量变现能力如何?

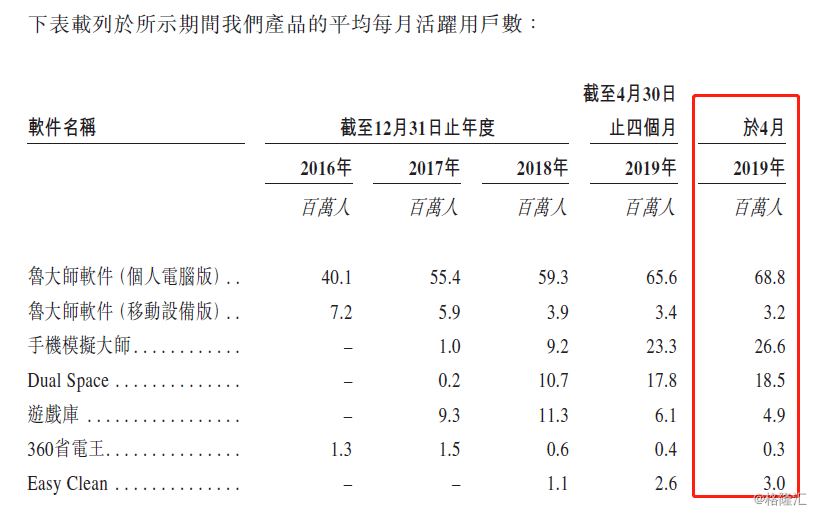

鲁大师目前拥有令同业竞争对手望其项背的用户基础,产品的每月活跃用户从2016年度的48.6百万人增至2018年度的119.2百万人,年复合增速为56.6%。于2019年4月,鲁大师产品的每月活跃用户已高达约125.3百万人,包括工具软件的每月活跃用户120.4百万人及游戏库的每月活跃用户4.9百万人。公司产品的每月活跃用户中,来自中国的每月活跃用户为103.8百万人,面向海外市场产品的每月活跃用户为21.5百万人。

根据弗若斯特沙利文报告,截至2018年12月31日止年度,就用户基础而言,鲁大师是中国最大的个人计算机及智能手机硬件和系统评测及监控解决方案供应商,基于个人计算机及移动设备的每月活跃用户市场份额分别高达98.8%及58.9%。这意味着,在中国大约每一个笔记本用户装的评测软件都是鲁大师的,而大约每两个手机用户装的评测软件也有一个是鲁大师的,鲁大师的评测结果被视为业内基准,垄断地位可见一斑。

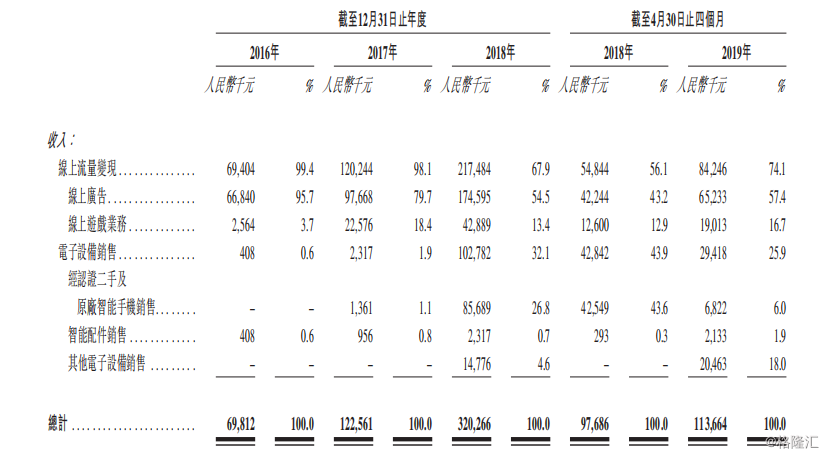

坐拥过亿的月活用户体量,鲁大师的变现能力怎么样?招股书显示,鲁大师2016年、2017年、2018年的营收分别为6,981.2万元、1.23亿元、3.20亿元人民币,保持复合年增速为114.2%的高增长态势。

鲁大师的营业收入来源主要有三个方面。一是线上广告服务,这是目前占比较大的业务,2018年营收1.75亿人民币,占总收入比重54.5%;二是线上游戏业务,2018年营收4,288.9万元人民币,占比13.4%;三是电子设备销售业务也是近三年增长最快的业务,从2016年的40.8万增长到2017年的231.7万元人民币,2018年再突飞猛进到过亿的业务体量,占比也从0.6%提升至32.1%。由此可见,依托于庞大的用户流量基础,鲁大师的业务不仅成功变现实现收入的高速增长,并且也在逐渐摸索着向更加多元化的方向发展。

值得注意的是,大股东360对鲁大师的流量变现有一定程度的支持,实际二者间也是资源共享但独立经营的业务关系。2015年,鲁大师加入360主页导航联盟,并作为360的流量供应商收取一定的流量导航费用。根据独立第三方研究机构的资料,公司于2018年通过主页导航服务平均每月将17.9百万名用户引导至360主页,占同期以相同基准访问360主页至少一次的144.6百万名用户的12.4%。2016年至2018年度,鲁大师来自360的收入分别为4,694.0万元、5,058.9万元、71,75.3万元人民币,占鲁大师期内总营收的约67.2%、41.3%、22.4%,正面证明鲁大师对360的依赖程度已经越来越小。

2016年至2018年,鲁大师的净利润分别为3,170.2万元,5,618.2万元和7,598.4万元人民币,年复合增速达54.8%,经营活动现金流分别为2,884.9万、5,255.9万、4,143.9万元人民币,在如今互联网行业靠“烧钱”圈流量大额亏损的现状中算是独树一帜。

三.鲁大师上市后的发展?用户数、流量变现和硬件产品三管齐下

根据招股书的披露,鲁大师自全球发售收取所得款项净额约1.03亿港元,拟用于以下几个方面1)约30%将用于提高公司的研发能力,包括聘请更多专家、扩充研发团队及购买技术知识产权;2)约20%将用于在第三方电商平台宣传及推广鲁大师软件以及相关软件及产品,及继续实施现有营销计划;3)约20%将用于优化经认证二手智能手机电商平台;4)约20%将用于仅以现金或现金结合股权的方式作出额外战略投资及收购;5)约10%作营运资金及一般企业用途。

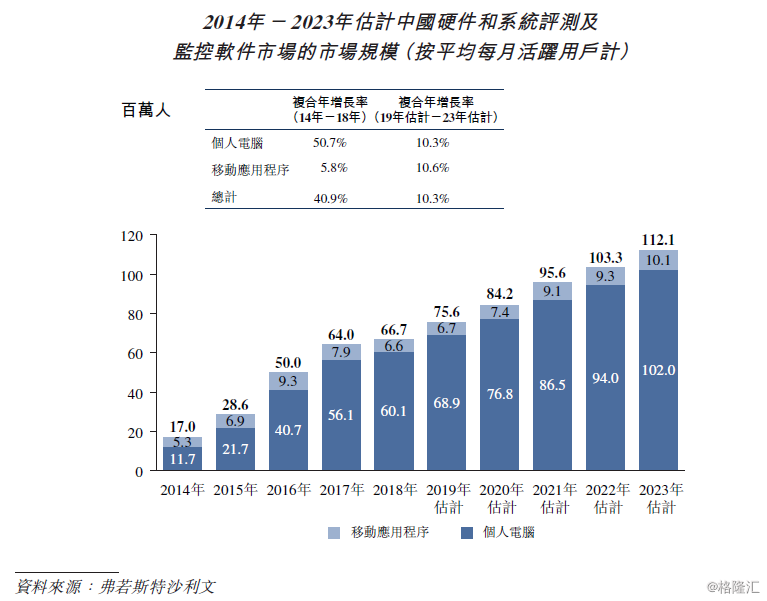

从鲁大师的招股款项用途可知,公司未来的首要发展战略仍是投向能增加产品生命力的研发技术,从而稳固核心竞争力,以及持续推进对软件产品的营销宣传,整理来说和其目前所处的发展环境还是相匹配的。根据弗若斯特沙利文报告,就硬件和系统测评及监控软件市场而言,电脑端和移动端的平均每月活跃用户2014年至2018年的复合年增长率为40.9%,预计2019至2023年将持续稳步增长。而截至2018年底, 鲁大师评测软件的用户渗透率为12.2%,作为行业龙头未来仍有较大的潜力增长空间,加大对研发和营销的投入将助推公司深入挖掘需求与机会。

同时,鲁大师也非常重视对二手手机这个新业务的外延扩张。目前,中国的二手手机交易市场仍处在发展中,市场渗透率还是比较低,二手手机销量由2014年的840万台增至2018年的3,620万台,复合年增长率为44.0%,预计2023年销量将进一步增加至1.08亿台,复合年增长率为22.3%。在鱼龙混杂的二手手机市场,鲁大师拥有优秀的硬件检测水平,恰好可以依靠自己强大的行业公信力为二手手机做认证,避免买家收购时对于产品的质量问题纠纷,优势明显、品牌护城河高,未来有望高弹性成长。

小结

鲁大师可谓中国互联网上的老将,持续时间甚至已经超过了很多互联网独角兽。尽管移动互联网时代,人们都喜欢在手机上跑分来测试手机性能,但老将鲁大师切依然保持着过亿电脑端用户的优秀战绩,实属不易。且不同于多数港股上市的互联网公司,鲁大师的净利润乃至经营现金流均为正,也意味着公司并不是纯粹靠着“烧钱”来获取流量,而是实打实地通过技术研发打开用户的认可度。虽然是互联网老将,但鲁大师的资本征程才刚刚开始,上市后有了资本市场加持后的公司还将上演什么样的传奇,我们拭目以待。