下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源: 长江宏观固收

报告摘要

9月投资项目申报额大幅抬升,在债务和财力约束下,“稳投资”效果仍待观察

9月投资项目申报额大幅抬升,审批类项目占比显著提高,或与近期专项债政策调整有关。9月份全国投资项目申报金额较8月份增长87%,其中审批类项目增长182%,占总申报额比重达56.2%。项目申报额在9月份陡增,或与专项债“资金跟项目走”的政策导向、国家发改委加快推动专项债项目上报有关。部分省市响应积极,全力推进专项债项目申报工作,争取明年的专项债额度。

专项债额度分配方式和重点投向的调整,可一定程度上提高专项债“稳投资”的效率,增强对基建等重点领域投资的支持效果。9月初国常会对专项债的额度分配方式和重点投向进行调整,要求“资金跟项目走”,重点用于交通、能源、生态环保、市政和产业园区基础设施等,不得用于土储和房地产相关领域。这有利于提高专项债资金“稳投资”的效率,增强对基建等重点领域投资的支持。

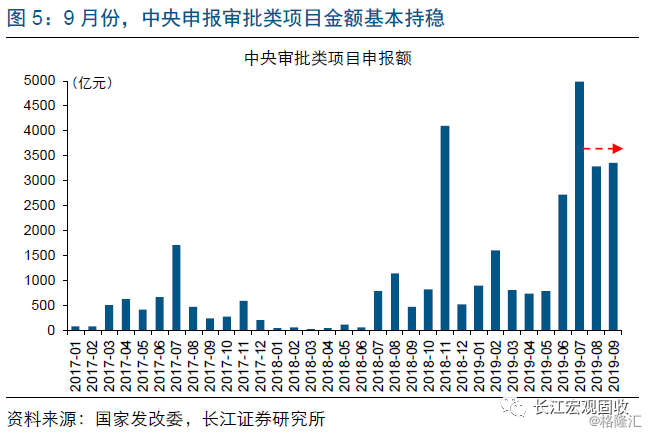

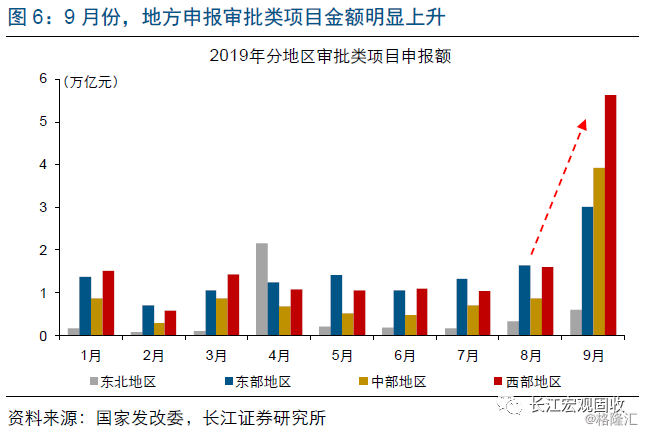

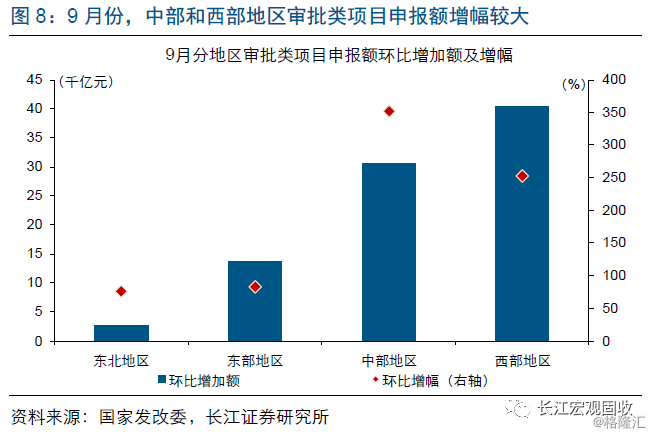

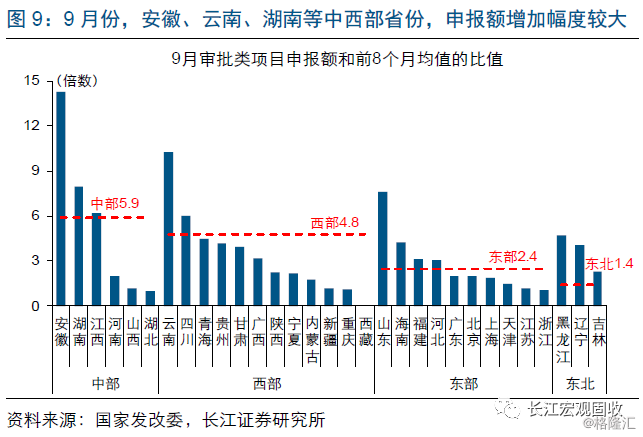

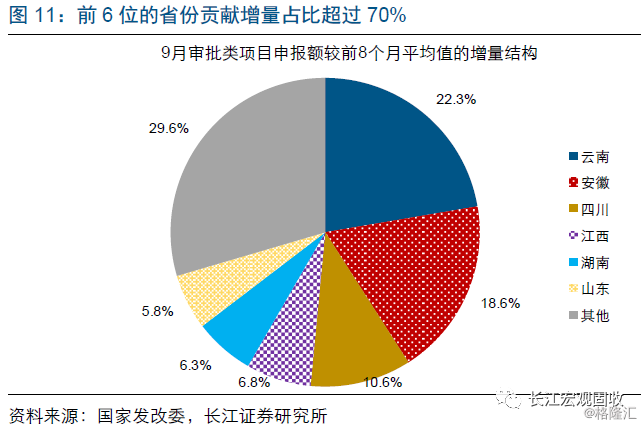

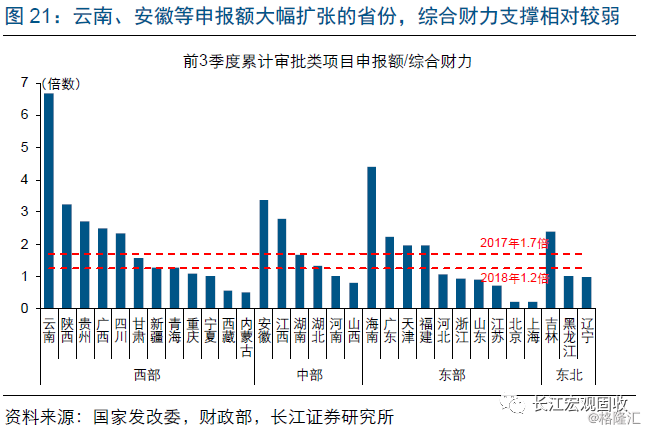

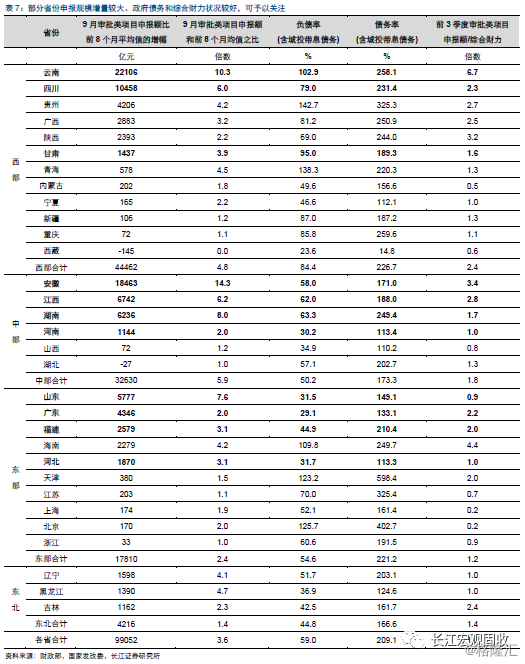

申报的审批类项目中,中央项目金额基本持稳,中西部地区申报额增幅较大,滇皖川赣等省对整体拉动明显。9月中央申报的审批类项目金额为3347亿元,较8月基本持平;各主要地区的申报额均明显增长,中部和西部地区申报额环比分别增长350%和250%以上,显著高于东部地区。云南、安徽、四川、江西等省对整体申报额拉动明显,申报额增幅前6的省份,占全国增量的70%以上。

在“稳投资”的同时,政府债务监管与考核并未放松,或对专项债资金的使用效果形成一定制约。5月《政府投资条例》、6月“专项债新政”、近期一系列“稳投资”政策,均强调对地方政府债务的监管。6月以来专项债做资本金的项目中,资本金比例普遍在50%以上,显著高于一般项目20%-25%的比例要求。地方政府通过专项债来撬动资金、进行“稳投资”的效果,或受到一定制约。

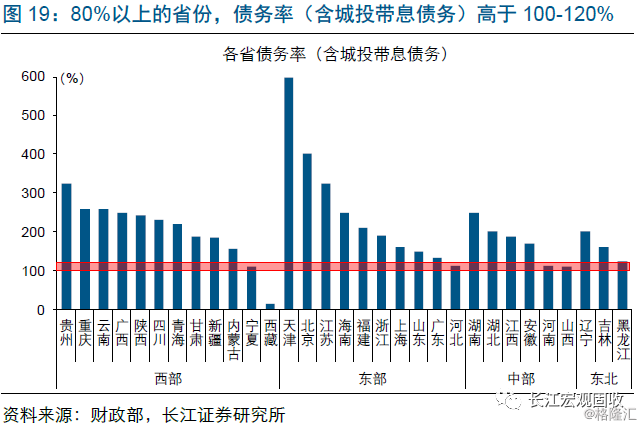

地方债务、综合财力等因素对政府投资支出的约束下,专项债“稳投资”效果仍待观察。考虑城投带息债务,近半数的省份负债率超过60%、80%的省份债务率高于100%-120%区间;前3季度,10余个省份的审批类项目申报额,已经超过其综合财力的2倍。总体而言,在债务和财力的约束下,地方申报项目的落地情况和效果仍待观察,申报规模较大、财政状况较好的省份可予以关注。

风险提示:

1.宏观经济或监管政策出现大幅调整;

2.海外经济政策层面出现黑天鹅事件。

报告正文

国内热点

区域视角,看“稳增长”空间?

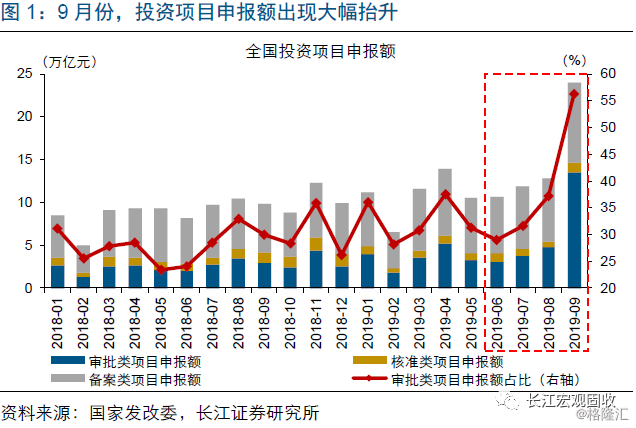

事件:9月,全国投资项目在线审批监管平台投资项目申报105721个,拟投资额239937亿元,较8月分别增长12%和87%。(资料来源:国家发改委,长江证券研究所)

点评:

9月投资项目申报额出现大幅抬升,其中政府参与的审批类项目占比显著提高。9月份全国申报拟投资项目金额约24万亿元,较8月份申报额增长87%、较前8个月平均申报额增长115%。申报项目分为审批、核准、备案三类,其中政府预算资金参与的审批类项目申报额为13.5万亿元,较8月份增长182%、较前8个月平均申报额增长265%。审批类项目的占比也相应提高了19.1个百分点,达到56.2%。

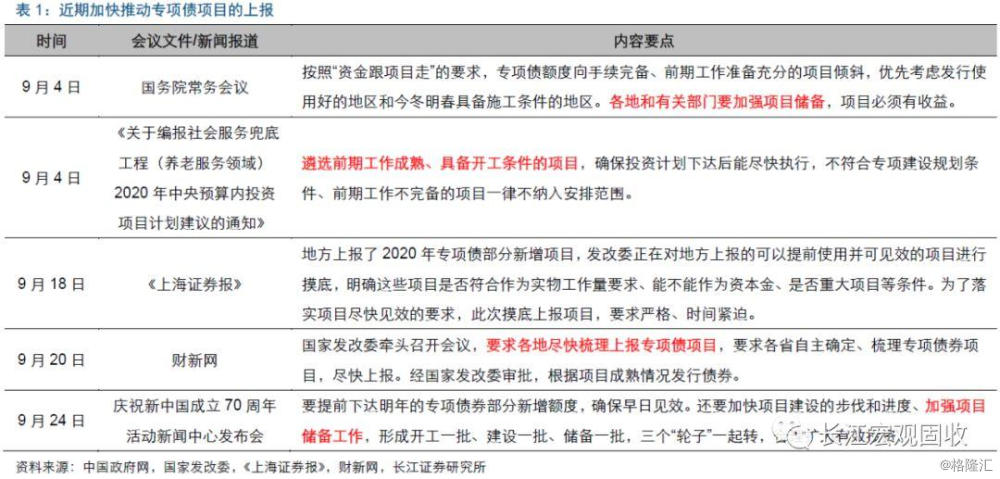

审批类项目申报额在9月份陡增,或与专项债“资金跟项目走”的政策导向、国家发改委加快推动专项债项目上报有关。9月4日国务院常务会议提出,“按照‘资金跟项目走’的要求,专项债额度向手续完备、前期工作准备充分的项目倾斜”,并要求“各地和有关部门要加强项目储备”。随后国家发改委加快推动项目上报工作,要求各省尽快梳理上报专项债项目、中央预算内投资项目等。部分省市响应积极,全力推进专项债项目申报工作,争取明年的专项债额度。

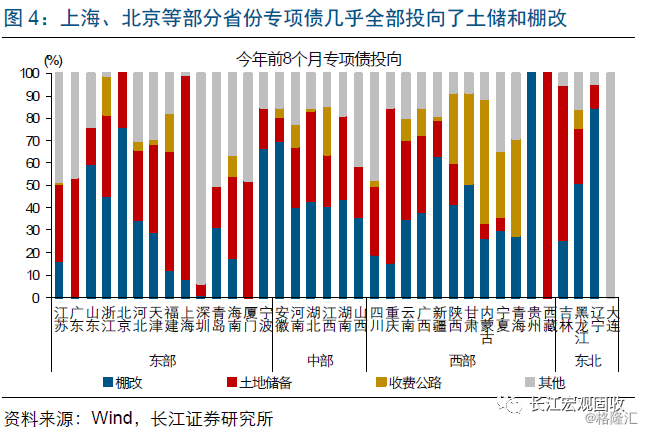

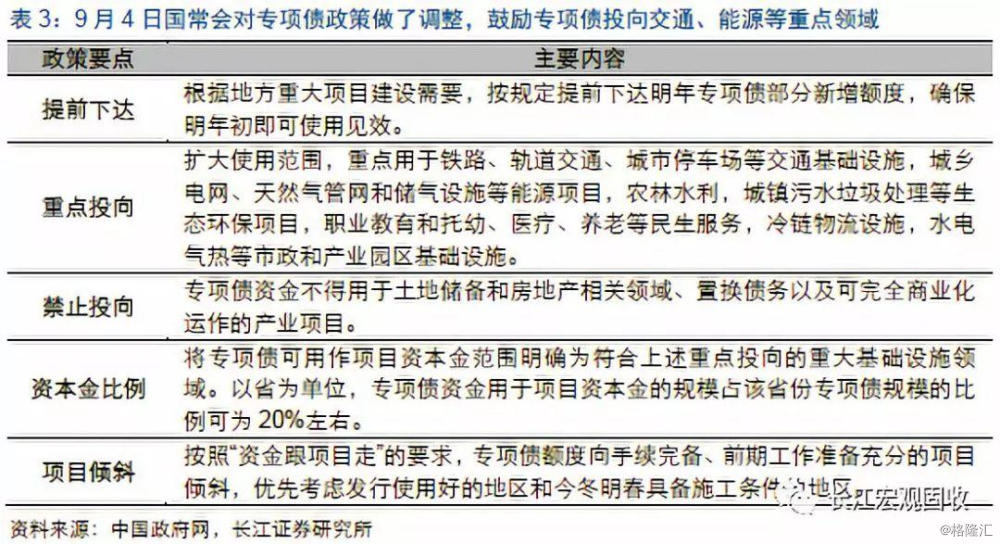

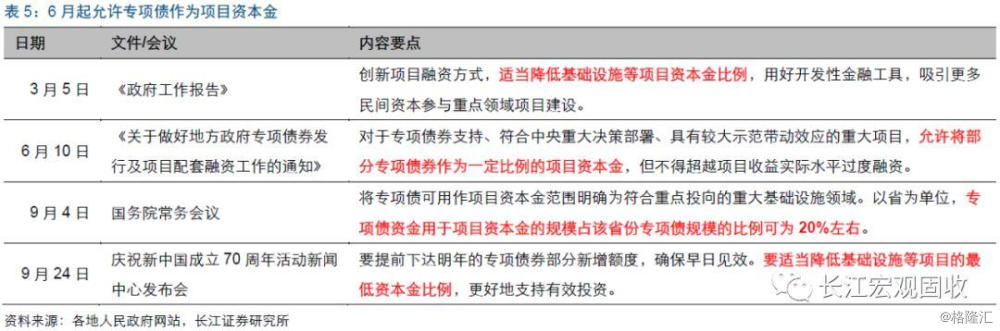

专项债额度分配方式和重点投向的调整,或可提高专项债“稳投资”的效率,增强对基建等重点领域投资的支持效果。今年地方政府专项债额度大幅提高、“稳投资”效果却相对一般,重要原因之一便是地方政府将大部分的额度投向了土储和棚改,对基建等重点领域的投资支持力度相对有限。9月4日国常会对专项债的额度分配方式和重点投向进行调整,要求“资金跟项目走”,重点用于交通、能源、生态环保、市政和产业园区基础设施等,不得用于土地储备和房地产相关领域。这有利于提高专项债资金“稳投资”的效率,进一步增强对基建等重点领域的支持。

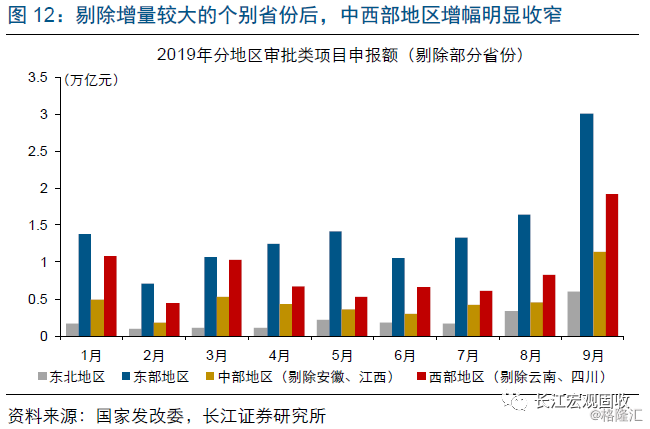

申报的审批类项目中,中央申报项目金额基本持稳,中西部地区申报额增幅较大。9月份,中央申报的审批类项目金额为3347亿元,较8月份基本持平;项目申报金额的扩张主要来自于地方申报项目。各主要地区的申报额均明显增长,其中西部地区申报额增量较大,环比增加4.0万亿元、增长252.8%;中部地区申报额增长较快、增幅达351.4%。东部和东北地区申报规模虽然扩张相对和缓,但环比增幅也分别达到83.1%和75.3%,地方申报的审批类项目金额均增长明显。

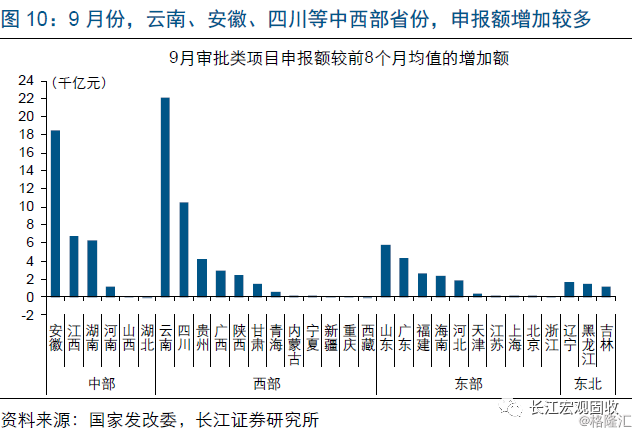

分省来看,云南、安徽、四川、江西等中西部省份申报增长幅度较大,对整体申报额形成拉动。各省的投资项目申报额显著分化,部分省份申报额出现大幅增长,如云南省9月的审批类项目申报额达2.45万亿元,较前8个月的均值高2.21万亿元,增加了10倍;安徽省9月申报额也比前8个月的均值高1.85万亿元。云南、安徽、四川、江西等省对整体申报额拉动明显,申报额增幅前6的省份,占全国增量的70%以上。

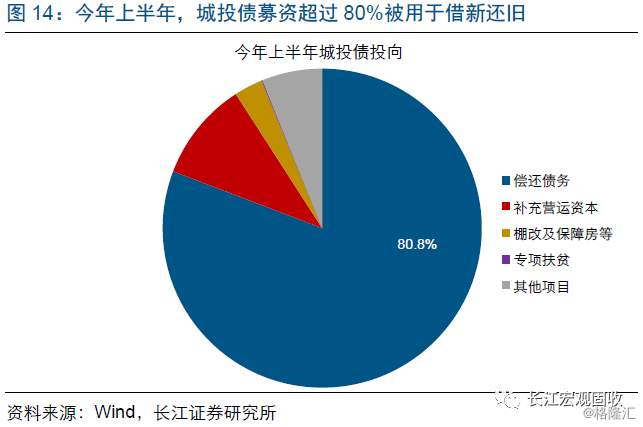

在“稳投资”的同时,政府债务监管与考核并未放松,或对专项债的资金使用效果形成制约。5月《政府投资条例》要求“政府及其有关部门不得违法违规举借债务筹措政府投资资金”;6月“专项债新政”要求“对举借隐性债务上新项目、铺新摊子的要坚决问责、终身问责、倒查责任”;近期一系列“稳增长”政策,均强调对地方政府债务的监管与考核。债务约束趋紧的背景下,地方政府通过专项债来撬动资金、进行“稳投资”的效果或受到制约。企业层面,高杠杆的压制下,企业融资80%用于借新还旧,利用效率偏低,企业部门加杠杆的能力和意愿也受到一定限制。

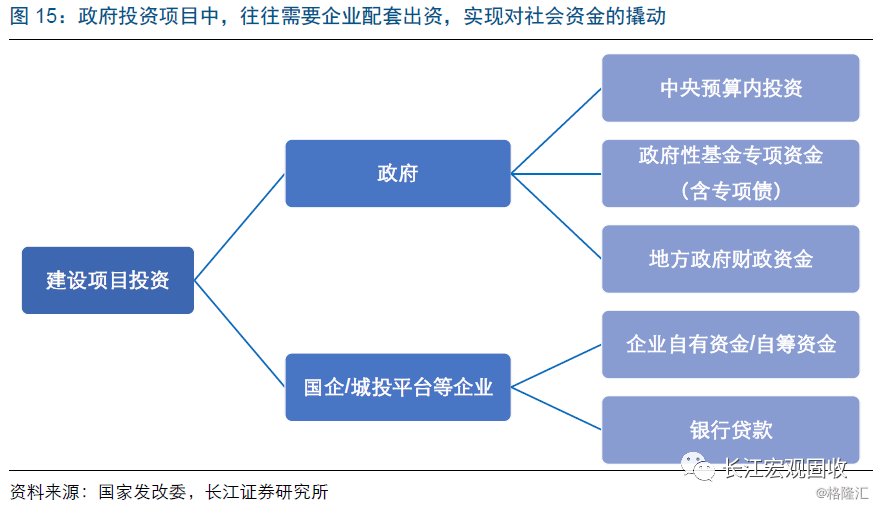

从近几个月实际的项目申报情况来看,专项债做资本金撬动的杠杆总体不高,资金使用效率改善尚不明显。政府投资项目中,财政预算资金一般作为资本金,还需要相关企业以银行贷款等方式配套出资,从而实现对社会资金的撬动。6月“专项债新政”提出,专项债可以作为重大项目资本金;9月初国常会进一步提出,各省专项债做资本金的规模可为20%左右。从近几个月专项债做资本金的项目来看,资本金比例普遍在50%以上,部分项目甚至达到70%-80%,显著高于一般20%-25%的比例要求。地方政府通过专项债来撬动资金、进行“稳投资”的效果或受到制约,资金使用效率改善尚不明显。

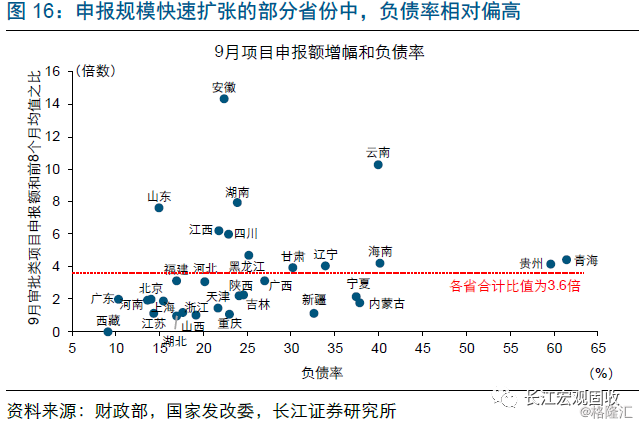

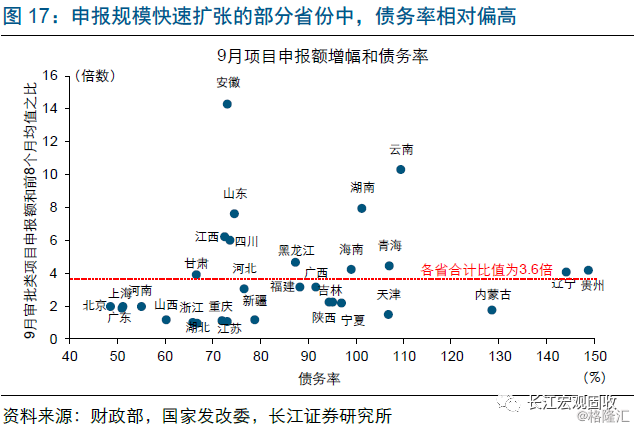

地方政府存量债务、综合财力等因素,也会对政府投资支出形成一定约束;西部省份负债水平相对较高,约束或更为明显。申报额增幅较高的部分省份中,负债率、债务率也相对偏高[注释1]。如果将城投带息债务纳入地方政府负债,近半数的省份负债率超过60%,80%的省份债务率高于100%-120%的区间。其中云南、贵州、四川等西部地区省份负债水平相对更高。鉴于在“稳投资”的同时,政府债务的监管与考核并未放松,负债水平相对较高的省份,投资支出的扩张能力会受到更为明显的约束。

[注释1] 负债率=存量债务/GDP,债务率=存量债务/综合财力。其中地方政府综合财力=一般公共预算收入+政府性基金收入+转移支付和税收返还收入+其他地方政府财政收入。负债率和债务率分别反映了当地的经济和财政状况对存量债务的支撑能力。根据财政部相关表述,负债率国际通行的警戒标准是60%,债务率国际通行的警戒标准是100%-120%。

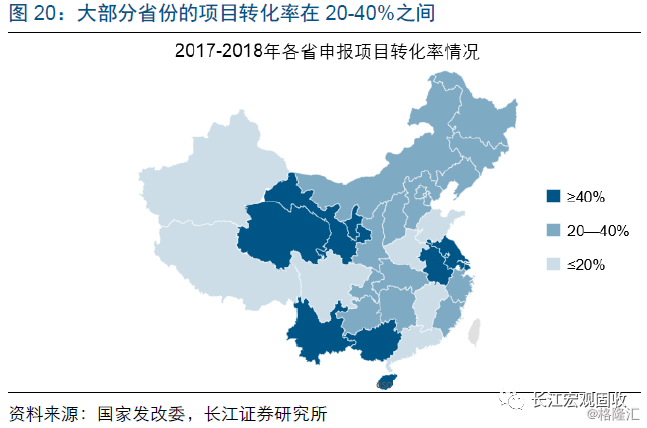

在政府债务、综合财力等因素影响下,各省申报项目的落地情况差异较大,云南、安徽等申报额大幅扩张的中西部省份,综合财力支撑相对较弱。投资项目申报反映的是投资意向,并不意味着项目最终会全部落地。过往经验来看,大部分省份申报项目的转化率在20%-40%之间[注释2]。2017-2018年期间,有16个省的拟建投资项目数量转化率在20%-40%之间,9个省超过40%、7个省低于20%。2017年和2018年,全国审批类项目申报额是综合财力的1.7倍和1.2倍。而今年前3季度,云南、安徽等10余个省份的审批类项目申报额已经超过综合财力的2倍。

[注释2] 拟建投资项目数量转化率=一定时期内赋码后完成1个及以上审批手续的项目÷赋码项目总数量×100%,其中赋码项目指的是监测期内已经获得项目代码的项目。这里20%-40%的转化率指的是审批、核准、备案三类项目合计的转化率,政府预算资金参与的审批类项目转化率,实际上可能高于该水平;该转化率是以项目数量来计算,并非对应比例的申报金额。

在债务和财力的约束下,地方政府申报项目的落地情况、专项债“稳投资”的效果仍待观察。存量债务水平较高的省份,投资支出能力会受到债务监管的约束;政府财力相对偏弱的省份,难以支撑大规模申报项目的落地。总体来看,全国项目申报的落地情况和专项债“稳投资”的效果仍待观察。其中申报规模增量较大的省份(云南,安徽,四川等),以及政府债务状况相对较好、综合财力能够支撑本地申报项目的省份(山东,河北等),可予以关注。

通过以上分析,我们发现:

① 9月投资项目申报额大幅抬升,审批类项目占比显著提高,或与近期专项债政策调整有关;专项债“资金跟项目走”,重点用于交通、能源等领域。

② 专项债额度分配方式和重点投向的调整,可一定程度上提高专项债“稳投资”的效率,增强对基建等重点领域投资的支持效果。

③ 申报的审批类项目中,中央项目金额基本持稳,中西部地区申报额增幅较大,云南、安徽、四川、江西等省申报额大幅扩张、对整体拉动明显。

④ 在“稳投资”的同时,政府债务监管与考核并未放松,地方政府通过专项债来撬动资金、进行“稳投资”的效果,或受到一定制约。

⑤ 地方债务、综合财力等因素对政府投资支出的约束下,专项债“稳投资”效果仍待观察;申报规模较大、财政状况较好的省份可予以关注。