下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨勇胜团队

来源:招商食品饮料

茅台加快电商及KA放量步伐,批价旺季理性回落,建议公司提前准备Q4放量计划,五粮液顺利度过中秋旺季批价考验,全年目标达成有保障。白酒板块分化凸显,高端仍最确定。十月投资建议,继续首推确定性和性价比兼具的高端茅五泸,精选区域龙头古井、今世缘。食品板块中线布局龙头,关注预期改善,首推伊利、海天、中炬,推荐绝味、桃李,关注榨菜左侧机会。

报告正文

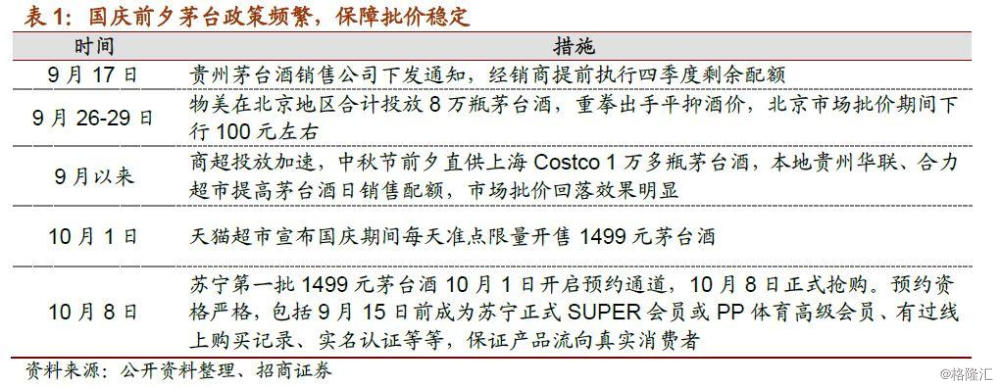

茅台旺季放量利好真实需求:加快电商及KA放量步伐,批价旺季理性回落,建议公司提前准备Q4放量计划。1)电商直营开售,提升Q3直营占比。按照19年公司规划,直营店预计供应量为1500吨。物美、华润、大润发等超市共获得600吨配额,天猫、苏宁等3家电商获得400吨配额,合计1000吨。因此预计直营渠道今年仍有较大放量空间。2)放量后批价理性回落,但需求仍未被充分满足。十一期间批价整体回落,KA放量日及电商预定抢购日更明显。理解茅台放量及价格走势有两点:第一,公司自6月份起探索直供方案,加速KA及电商的放量进度,让批价理性回落,利好真实需求。本次放量也可以看作又一次压力测试,从批价走势看,潜在需求明显释放;第二,自去年以来,茅台终端需求始终未被充分满足。建议公司提前准备Q4放量计划,并继续在KA及电商渠道持续放量,方能稳定批价在合理水平。若后续发货节奏跟不上,看至年底批价仍有可能重回高位。

重点公司跟踪:1)五粮液:全年目标达成有保障,来年增量来自新市场和团购渠道。股东大会反馈如下:中秋国庆市场表现良好,市场秩序明显改善,全年500亿收入目标具有保障。2020年投放规划方向上传统渠道不再增量,配额向优秀经销商倾斜。增量部分来自盲区市场和团购渠道,鼓励开拓团购资源。公司当前处在渠道正循环红利释放期,经销商盈利情况改善驱动下,来年量价齐升逻辑仍将延续,维持“强烈推荐-A”投资评级。2)伊利:双节竞争依然激烈,常温液奶增长保持稳健。草根调研反馈,伊利Q3常温事业部渠道口径保持中双位数以上增速,金典、安慕希保持20%以上增长。今年双节竞争较为激烈,预计Q3渠道费用率有所增加,集团或通过降低线上费用率进行调节。股权激励目标初步落地,未来几年预计业绩确定性更强,资金国际化背景下,伊利估值中枢有望保持在25-30X区间,维持“强烈推荐-A”评级。

投资策略:继续首推高端白酒,中线布局食品龙头。1)白酒板块:板块分化凸显,高端仍最确定。今年双节旺季收官,行业整体分化凸显,高端价格带增长最为确定。茅台批价短期理性回落,利好真实需求,次高端分化明显,区域龙头表现强势。我们继续重申坚守板块估值切换,首推确定性和性价比兼具的高端茅五泸,推荐升级+集中长期逻辑持续演绎,精选区域龙头古井、今世缘。2)食品板块:战略配置龙头,关注预期改善。龙头长期持有市占率仍在提升,配置价值依然突出。“有点瑕疵”而估值压制的品种,有望获基本面改善后估值、业绩同步提振,伊利市场预期回调之后,配置价值突出。我们首推伊利、海天、中炬,推荐绝味、桃李,另外榨菜基本面处于触底阶段,建议关注左侧机会。

风险提示:终端需求疲软、行业竞争加剧、成本端超预期上涨、税率提升

一、渠道调研周周鲜:茅台放量批价小幅回落,五粮液国窖维持稳定

茅台:公司提前执行经销商Q4配额,电商直营开售,茅台节内批价继续回落,仍然维持在2200元左右,拆箱价格1900-2000元区间。

五粮液:普五批价仍维持在930元左右,库存保持一个月左右健康水平。

国窖:1573批价稳定在780元左右,库存在两个月左右合理水平。

二、重点公司跟踪:茅台旺季放量利好真实需求,五粮液目标有保障

贵州茅台:加快电商及KA放量步伐,批价旺季理性回落,建议公司提前准备Q4放量计划,否则批价仍有可能重回高位。

1、电商直营开售,提升Q3直营占比。国企前夕茅台政策频繁,保障批价稳定,这一点我们在上期周报《多重举措出台,保障茅台批价稳定》中已进行分析。按照19年公司规划3.1万吨左右投放总量,其中1.7万吨左右用于经销合同计划,剩余1.4万吨除出口计划外,重点用于扩大直销渠道。直营店今年预计供应量为1500吨。KA、电商方面,物美、华润、大润发等超市共获得600吨配额并已经投放,天猫、苏宁等3家电商平台获得400吨配额,合计1000吨。因此预计直营渠道今年仍有较大放量空间。

2、放量后批价理性回落,但需求仍未被充分满足。

节前公司开始加大投放之际,整箱批价从最高2700回落至2100,更有零散单瓶价格回落至1800元附近,具体来看,十一期间批价整体回落,从单日走势看,KA放量日及电商预定抢购日,回落明显,随后几日小幅回升,显示公司定向投放对批价回落效果明显。针对此情况,有文章对批价回落给予悲观展望。我们认为理解茅台放量及价格走势有两点:

第一,公司自6月份起探索直供方案,行至中秋节前与COSTCO合作顺利,让公司开始放心加速推进KA及电商的放量进度,依赖KA会员制及电商防黄牛机制,成效明显,让批价理性回落,利好真实需求,对短期业绩及中秋公司渠道改革而言均是有利因素。同时本次放量过程也可以看作又一次压力测试,从中秋至国庆节批价走势看,潜在需求明显释放;

第二,茅台自去年以来发货量紧张,终端需求始终未被充分满足,天猫销售“秒光”的结果即是验证。中秋国庆节后,建议公司提前准备Q4放量计划,并继续在KA及电商渠道持续放量,方能稳定批价在合理水平,但整箱价格跌破2000难度仍然较大。若后续发货节奏跟不上,看至年底批价仍有可能重回高位。

五粮液:全年目标达成有保障,来年增量来自新市场和团购渠道。节前五粮液召开股东大会,核心反馈如下:(1)中秋国庆市场表现良好,市场秩序明显改善,全年500亿收入目标具有保障;(2)2020年投放规划仍需根据市场调研反馈后确定,方向上明年传统渠道不再增量,配额向经营优秀的经销商倾斜。增量部分来自盲区市场和团购渠道,鼓励经销商、专卖店和终端开拓团购资源。我们认为,公司当前处在渠道正循环红利释放期,经销商盈利情况改善驱动下,来年量价齐升逻辑仍将延续,维持一年目标价165元,对应20年30倍PE,维持“强烈推荐-A”投资评级。

伊利:双节竞争依然激烈,常温液奶增长保持稳健。草根调研反馈,伊利Q3常温保持中双位数增速,核心单品保持20%以上增长(由于买赠等核算方式不同,财报口径预计仍将与渠道口径有一定差异)。今年以来稳定增长,与公司扎实的渠道力和强大品牌力密不可分。今年双节竞争较为激烈,特仑苏保持了较强的促销力度,金典亦有跟进,基础白奶竞争相对温和。受高端白奶竞争加剧影响,预计Q3渠道费用率有所增加,集团或通过降低线上费用率进行调节。公司仍然积极应对竞争,积极努力拥抱转型,新业务逐步落地期待突破。股权激励目标初步落地,未来几年预计业绩确定性更强,资金国际化背景下,伊利估值中枢有望保持在25-30X区间。维持19-21年EPS1.14、1.15、1.35,对应增速8%、2%、17%(暂不考虑并购),35元目标价,“强烈推荐-A”评级。

三、投资策略:继续首推高端白酒,中线布局食品龙头

白酒板块:板块分化凸显,高端仍最确定。今年双节旺季收官,行业延续中秋旺季后反馈,行业整体分化凸显,其中高端价格带增长最为确定,茅台短期回落幅度较大,影响市场情绪,不过看至年底仍有望新高,奠定价格带高景气,次高端分化明显,区域龙头表现强势,预计此趋势将愈演愈烈。茅台批价预计仍有可能重回高位,我们继续重申坚守板块估值切换,首推确定性和性价比兼具的高端茅五泸,推荐“升级+集中”长期逻辑持续演绎,精选区域龙头古井、今世缘。

食品板块:战略配置龙头,关注预期改善。龙头长期持有市占率仍在提升,设定合理收益率预期,配置价值依然突出,特别对于长线资金仍具较高性价比。“有点瑕疵”而估值压制的品种,渠道调整周期的榨菜,治理梳理期的中炬高新,有望获基本面改善后估值、业绩同步提振。伊利股权激励方案通过,市场预期回调之后,配置价值已经突出。绝味开店逻辑仍稳步演绎,轻餐饮供应链布局仍在开拓,建议积极关注。我们首推伊利、海天、中炬,推荐绝味、桃李,另外榨菜基本面处于触底阶段,建议关注左侧机会。

风险提示:终端需求疲软、行业竞争加剧、成本端超预期上涨、税率提升

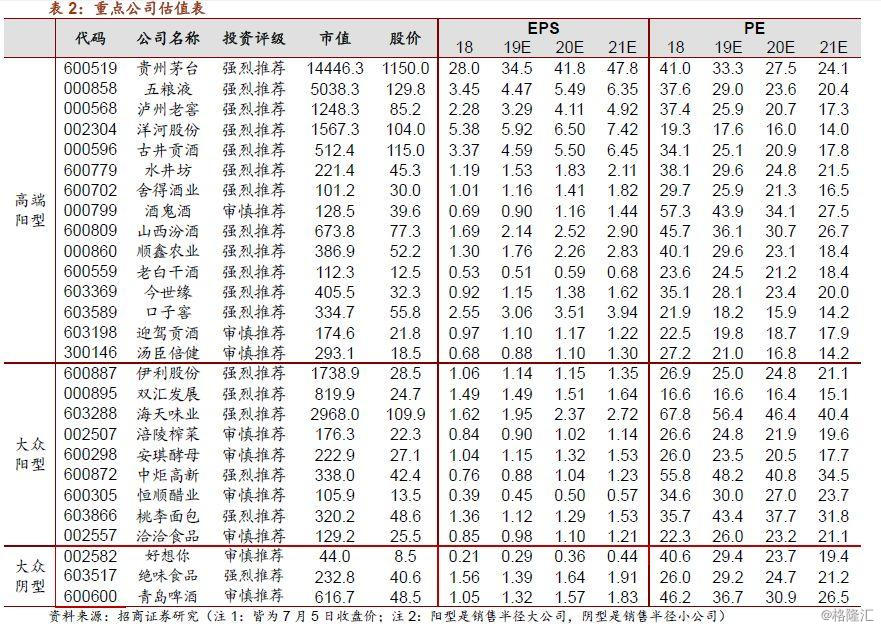

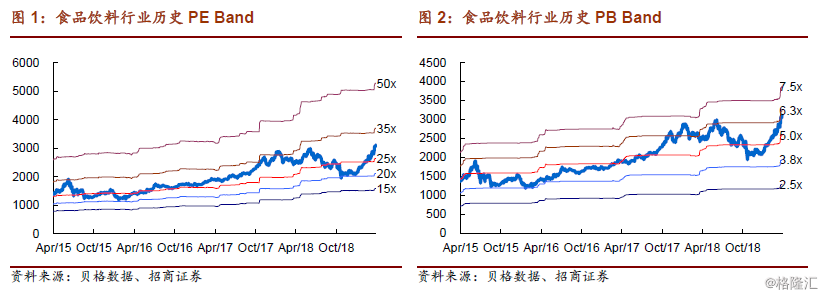

四、行业重点公司估值表