下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周岳、马航

来源:岳读债市

基本结论

选择二象限还是四象限?如果我们将存量转债的股性估值指标——转股溢价率和债性估值指标——纯债溢价率放入同一坐标系下,可以较清晰的看到,第三象限的标的既具有向上的弹性,也具有债底保护性,当前市场落入三象限的标的占比不足一成,可选空间不大;第一象限是性价比较低的标的,债性和股性估值均较高,向上弹性差,债底保护性也不高;当前市场,多数标的均落在二四象限,落入第二象限的标的股性强,弹性大,但债底保护性较弱,多属偏股型转债,第三象限的标的债性强,债底保护性好,但转股溢价率偏高,向上弹性不强。所以投资者经常面临一个选择,是选择债底保护性差些,但进攻性好的二象限标的,还是容忍一定的高转股溢价率,选择债底保护性好的四象限标的?

大样本复盘回测:既然多数场景下,低价格和低转股溢价率不可共存,那么不同价格及不同转股溢价率下投资的收益是否有明显差距?为此我们做了大样本回测统计,通过复盘已退市的可转债,测算各标的在不同策略下的年化收益率及最大回撤率情况,由此为投资者的投资决策提供一定的参考。样本选取2006年1月1日至2019年8月31日退市的可转债,考虑到多数机构投资者仅能投资AA以上标的,故样本将AA以下评级剔除,经过筛选,样本共计100个。

总结:从复盘回测的结果来看,一味的追求低价策略,收益率并未有显著提升,且并非买入价格越低,最大回撤率越低,当卖出窗口固定时,买入价格超过120元时,回撤率会随着买入价格的上升而下降。因此绝对的低价,或者说较高的转股溢价率,并不能创造较高的收益和较低的成本回撤;在溢价率策略下,随着溢价率买入区间的下降,平均年化收益率有所上升,且卖出价位不变时,溢价率越低成本回撤越小,也就是说,选择转股溢价率低、向上弹性好的标的,收益更好,回撤更小。因此,在选择高转股溢价率还是高价格转债这个问题上,回测的结果更支持选择低转股溢价率的标的,在价格上,并非支持低价,低价也不代表回撤更小。

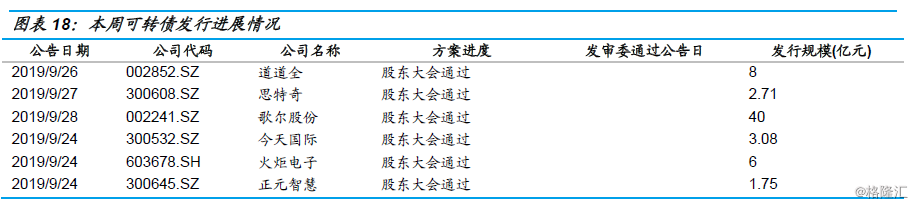

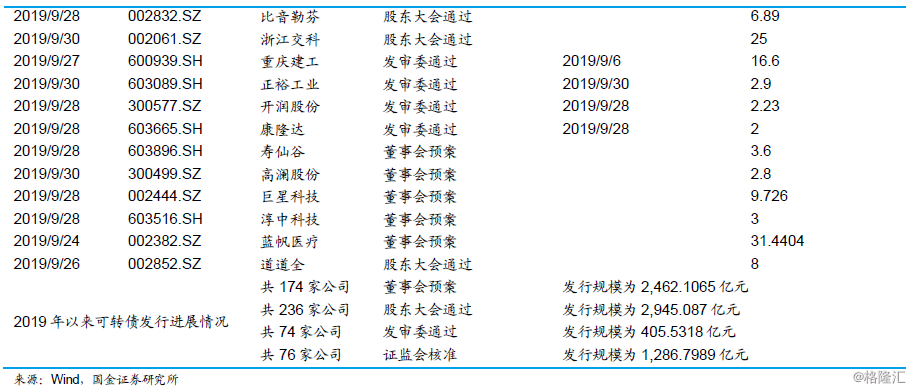

本周转债市场回顾:本周股市有所下跌。截止9月30日收盘,上证综指下降3.37%,创业板指下降4.55%。分行业板块来看,大部分行业均有所下跌,跌幅最大的三个行业分别为非银金融、通信和电子;本周中证转债指数较上周下跌1.15%,报收328.27点。从个券表现来看,整体跌幅大于涨幅,其中涨幅前三的是万顺转债、大丰转债和格力转债,跌幅前三的是崇达转债、凯发转债和泰晶转债;本周共有17家公司发布可转债最新进度情况,其中5家公司发布可转债董事会预案,8家公司可转债方案获股东大会通过,4家公司可转债方案获发审委通过。

风险提示:1)经济基本面变化、股市波动带来的风险;2)正股业绩不及预期,股权质押风险等。

一、选择低转股溢价率还是低价格转债?

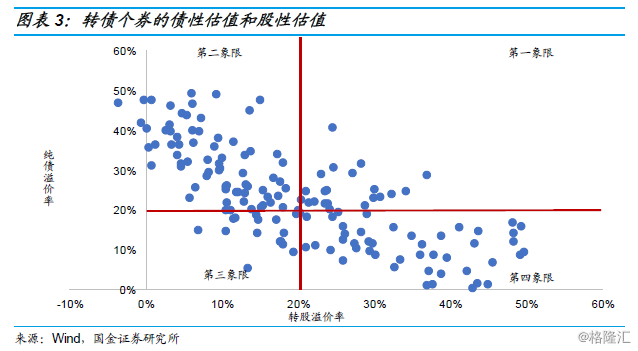

1. 选择二象限还是四象限?

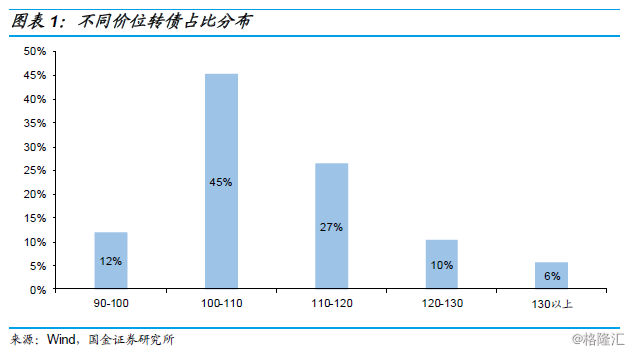

截至9月30日收盘,中证转债指数报收328.27点,较上周下降0.12个百分点。目前转债市场的平均价格水平为112元,较上周回落2元。绝对价格位于90-110元之间的个券有110只,占比近6成,价格在120元以上的个券有31只,占比16%,低价券占比有所回升。目前市场的平均纯债溢价率为24.25%,较上周回落2.08个百分点,平均转股溢价率为29.39%,较上周提升4.04个百分点。

当前市场,转股溢价率在20%以内的个券有97只,纯债溢价率在20%以内的个券有88只,同时满足转股溢价率和纯债溢价率均低于20%的个券有15只,占比不足8%。故当前市场,想要挖掘进攻弹性好,债底保护性高的个券,可选择空间不大。

如果我们将存量转债的股性估值指标——转股溢价率和债性估值指标——纯债溢价率放入同一坐标系下(为方便观察,此图剔除了转股溢价率和纯债溢价率在60%以上的标的),可以较清晰的看到,第三象限是我们常说的“双低”标的,该象限的标的既具有向上的弹性,也具有债底保护性,如果转债市场大量个券落入此区间,说明此时可能是比较好的配置时点。第一象限是性价比较低的标的,债性和和股性估值均较高,向上弹性差,债底保护性也不高。多数时候,落入一三象限的标的较少,多数标的都会落在二四象限,落入第二象限的标的股性强,弹性大,但债底保护性较弱,多属偏股型转债。第三象限的标的债性强,债底保护性好,但转股溢价率偏高,向上弹性不强。

所以投资者经常面临一个选择,是选择债底保护性差些,但进攻性好的二象限标的,还是容忍一定的高转股溢价率,选择债底保护性好的四象限标的?

2.大样本复盘回测

既然多数场景下,低价格和低转股溢价率不可共存,那么不同价格及不同转股溢价率下投资的收益是否有明显差距?为此我们做了大样本回测统计,通过复盘已退市的可转债,测算各标的在不同策略下的年化收益率及最大回撤率情况,由此为投资者的投资决策提供一定的参考。

样本选取2006年1月1日至2019年8月31日退市的可转债[1],考虑到多数机构投资者仅能投资AA以上标的,故样本将AA以下评级剔除,经过筛选,样本共计100个。所取数据——收盘价、转股溢价率等均为周度数值。

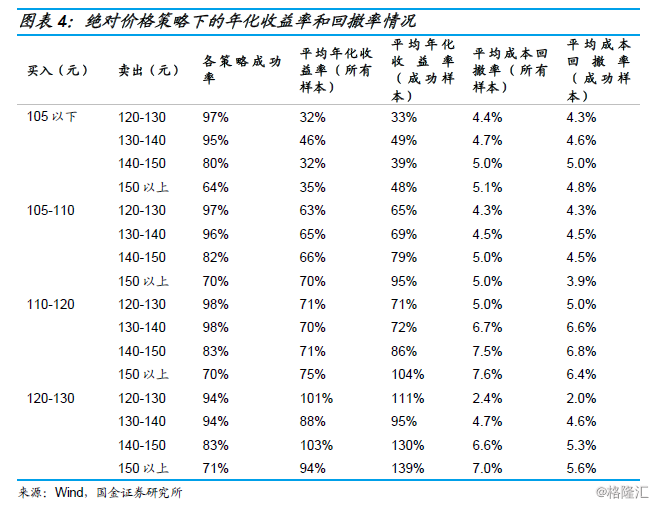

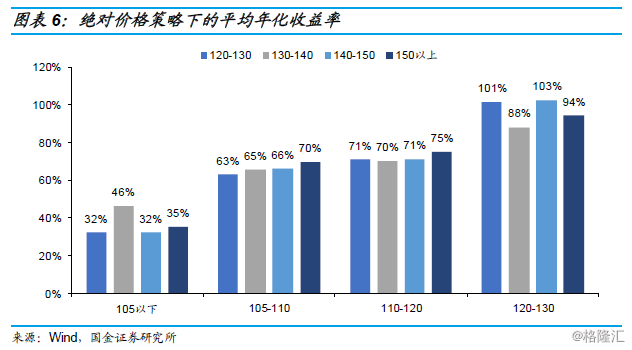

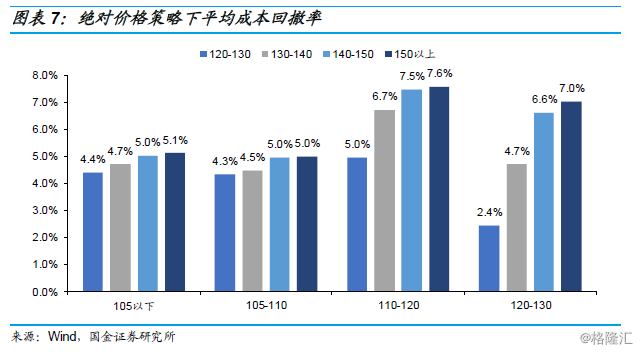

2.1.绝对价格策略

我们选取了4个价格买入窗口,分别是105元以下、105元-110元、110元-120元、120元以上。卖出窗口同样选取4个,分别是120元-130元,130元-140元、140元-150元、150元以上,设定卖出窗口后,首次达到卖出价格范围内即卖出。

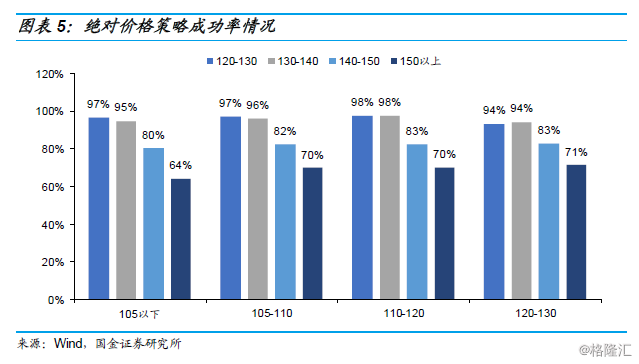

不同买入卖出窗口策略的成功率在64%~98%之间,相比于其他卖出区间,150元以上的卖出策略成功率明显下降。买入窗口不变时,卖出价格越高,策略成功率越低。110元-120元区间买入,策略成功率最高,达到98%。卖出窗口不变时,买入价格越高,策略成功率有所上升。该规律尤其体现在卖出价格为140元-150元和150元以上两个区间。

[1] 部分标的由于数据缺失,故予以剔除。

年化收益率方面,买入价格提高,平均年化收益率增加,主要原因是可转债的持有期限明显缩短,以卖出窗口为140元~150元为例,120元~130元买入的平均年化收益率为105元以下买入的三倍多。

成本回撤率上,不同买卖策略下,买入窗口固定时,卖出价格越高,回撤率越大,主要原因为持有时间越长,价格波动的概率越大。卖出窗口固定时,120元以下买入,买入价格越高,平均成本回撤率越高,超过120元时,回撤率随着买入价格上升的而下降。

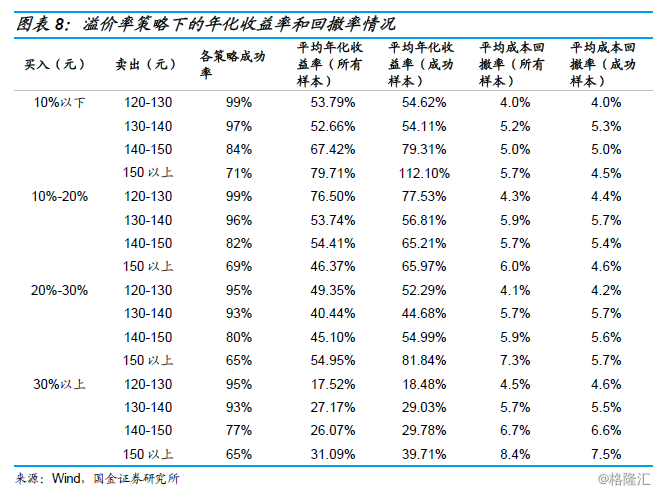

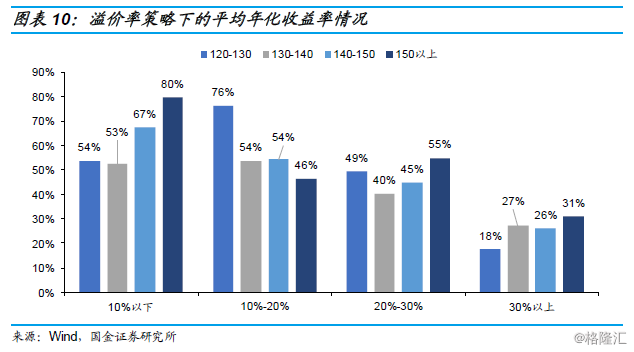

2.2.转股溢价率策略

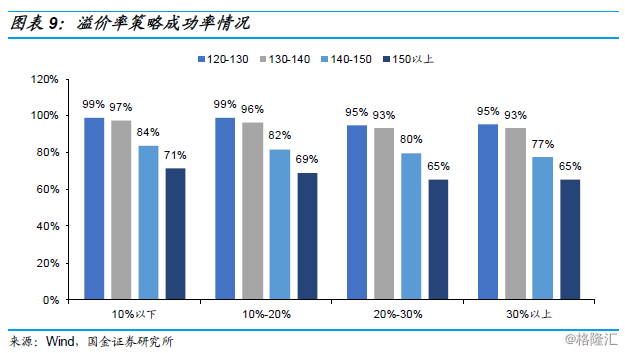

我们选取了4个溢价率买入窗口,分别是10%以下、10%-20%、20%-30%、30%以上。卖出窗口同样是120元-130元,130元-140元、140元-150元、150元以上。

在卖出窗口固定的情况下,策略成功率并没有随转股溢价率的提高而发生较大变化,而当转股溢价率买入区间固定时,卖出价位越高,成功率越低。

年化收益率方面,随着溢价率买入区间的下降,平均年化收益率有所上升。以120元-130元卖出窗口为例,10%溢价率以下买入的年化收益率为30%以上买入的三倍多。整体来看,10%以下买入窗口的年化收益率都比其他窗口要高。

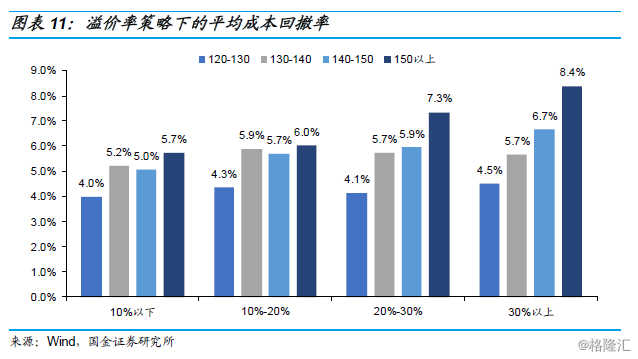

成本回撤率上,卖出价位不变时,随着买入溢价率的上升,成本回撤率也随之上升。以150元以上卖出为例,10%溢价率买入的成本回撤率比30%以上买入的少2.7个百分点。买入区间不变时,卖出价格越高,成本回撤率越高,主要原因仍为持有期限较长,波动较大的原因。

3.总结

从复盘回测的结果来看,一味的追求低价策略,收益率并未有显著提升,且并非买入价格越低,最大回撤率越低,当卖出窗口固定时,买入价格超过120元时,回撤率会随着买入价格的上升而下降。因此绝对的低价,或者说较高的转股溢价率,并不能创造较高的收益和较低的成本回撤;在溢价率策略下,随着溢价率买入区间的下降,平均年化收益率有所上升,且卖出价位不变时,溢价率越低成本回撤越小,也就是说,选择转股溢价率低、向上弹性好的标的,收益更好,回撤更小。因此,在选择高转股溢价率还是高价格转债这个问题上,回测的结果更支持选择低转股溢价率的标的,在价格上,并非支持低价,低价也不代表回撤更小。

二、本周行情回顾

1. 权益市场

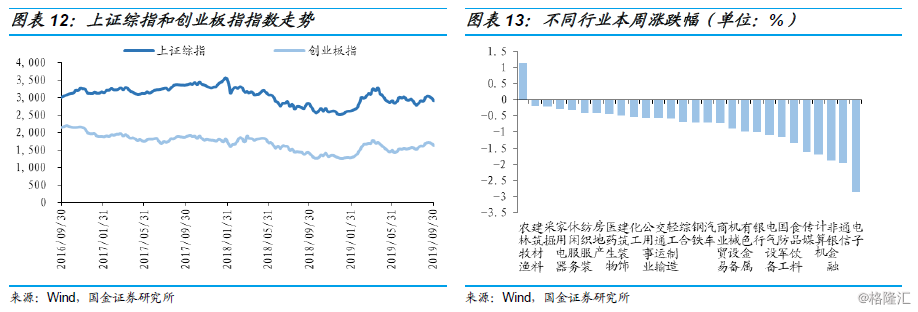

本周股市有所下跌。截止9月30日收盘,上证综指下降3.37%,报收2905.19点;创业板指下降4.55%,报收1627.55点。

分行业板块来看,本周大部分行业均有所下跌。涨幅最大的行业是农林牧渔,涨幅是1.13%;跌幅最大的三个行业分别为非银金融、通信和电子,跌幅分别为1.89%、1.95%、2.86%。

2.债券市场

本周债券指数有所下跌。周一国债期货小幅收跌,10年期主力合约跌0.03%,5年期主力合约跌0.03%,2年期主力合约持平。银行间现券收益率小幅上行,10年期国开活跃券190210收益率上行0.44bp报3.5725%,10年期国债活跃券190006收益率上行0.74bp报3.1025%;

周二国债期货全线收跌,10年期主力合约跌0.10%,5年期主力合约跌0.06%,2年期主力合约跌0.01%。银行间现券收益率小幅上行,10年期国开活跃券190210收益率上行1.68bp报3.58%,10年期国债活跃券190006收益率上行1.74bp报3.1150%;

周三国债期货全线小幅收红,10年期主力合约涨0.11%,5年期主力合约涨0.06%,2年期主力合约涨0.01%。短期来看,临近节假日,债券市场交投较清淡,叠加数据真空期,悲观情绪难以缓和,若没有重大利好刺激,利率调整的压力在加大;

周四国债期货全线收跌,10年期主力合约跌0.26%,成交量3.94万手,日减仓265手;5年期主力合约跌0.13%,成交量7495手,日增仓286手;2年期主力合约跌0.03%,成交量1.54万手,日增仓472手;

周五国债期货全线收低,10年期债主力合约跌0.21%,5年期债主力合约跌0.13%,2年期债主力合约跌0.04%。银行间利率债现券收益率小幅攀升,10年期国开活跃券190210收益率上行0.15bp报3.605%,10年期国债活跃券190006收益率上行0.9bp报3.144%;

周一(9月30日)国债期货午后走强全线收高,10年期债主力合约涨0.16%,5年期债主力合约涨0.11%,2年期债主力合约涨0.02%。银行间利率债收益率小幅下行,10年期国债活跃券190006收益率下行0.25bp报3.1375%。

3.转债市场

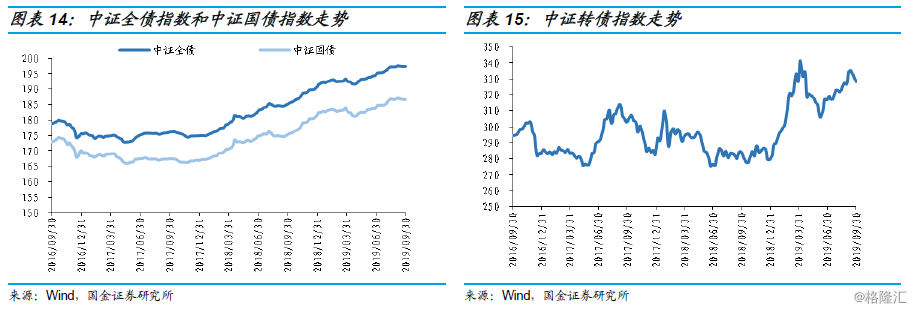

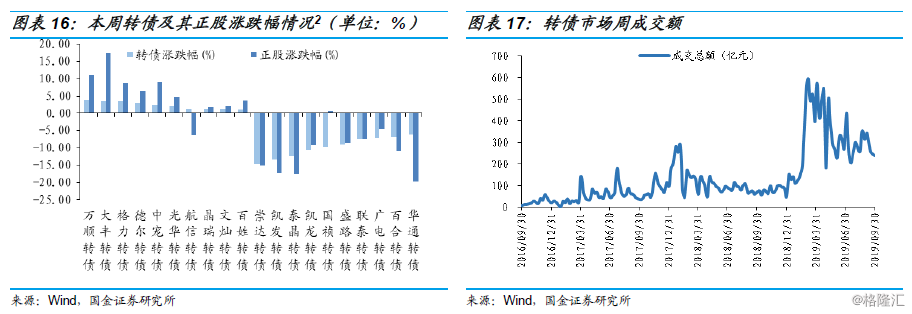

本周中证转债指数较上周下跌1.15%,报收328.27点。从个券表现来看,整体跌幅大于涨幅,其中涨幅前三的是万顺转债、大丰转债和格力转债,涨幅分别为4.00%、3.58%和3.42%;跌幅前三的分别是崇达转债、凯发转债和泰晶转债,跌幅分别为14.67%、13.35%、12.29%。本周转债市场成交金额为240.34亿元,较前一周下跌5.18%。

[2] 分别取涨幅和跌幅前十的个券。

4.一级市场发行进展情况

本周共有17家公司发布可转债最新进度情况,其中5家公司发布可转债董事会预案,8家公司可转债方案获股东大会通过,4家公司可转债方案获发审委通过。

三、风险提示

1)经济基本面变化、股市波动带来的风险;

2)正股业绩不及预期,股权质押风险等。