下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李豫泽/尹睿哲

来源:睿哲固收研究

摘要

一级发行“淡季”缘何“不淡”?9月最后一周作为跨季资金“聒噪”时点,供需双弱共振,信用债供给多数时候呈现出萎缩。有趣的是,近两周发行端走出“独立行情”。本周信用债供给环比虽有下滑,但绝对水平仍在2000亿以上,净融资亦保持在800亿左右,主要来自于公司债的支持。不过,一旦剥离公司债的影响,净融资“真实”情况表现实则一般。实际上,公司债能够成为净融资的主力与类平台公司债的陡增有关,募集意图这是对冲存量券到期,这与此前发行政策的松绑密切联系。

认购力度难以承接意外增加的新债。近两周的发行放量并未和需求端走强相辅相成,无论是投标上限价差的持续回落,还是打开认购下限的信用债数量减少,均是指向机构投标热情降温。这一症结的根本在于增量资金进场放缓,1)9月债基发行规模创下年内新低,新增只数仅13只,2)商业银行理财发行规模亦出现收缩。“屋漏又逢连夜雨”,供给超预期增加,认购需求难免被挤压。

二级成交的两个增量信息:

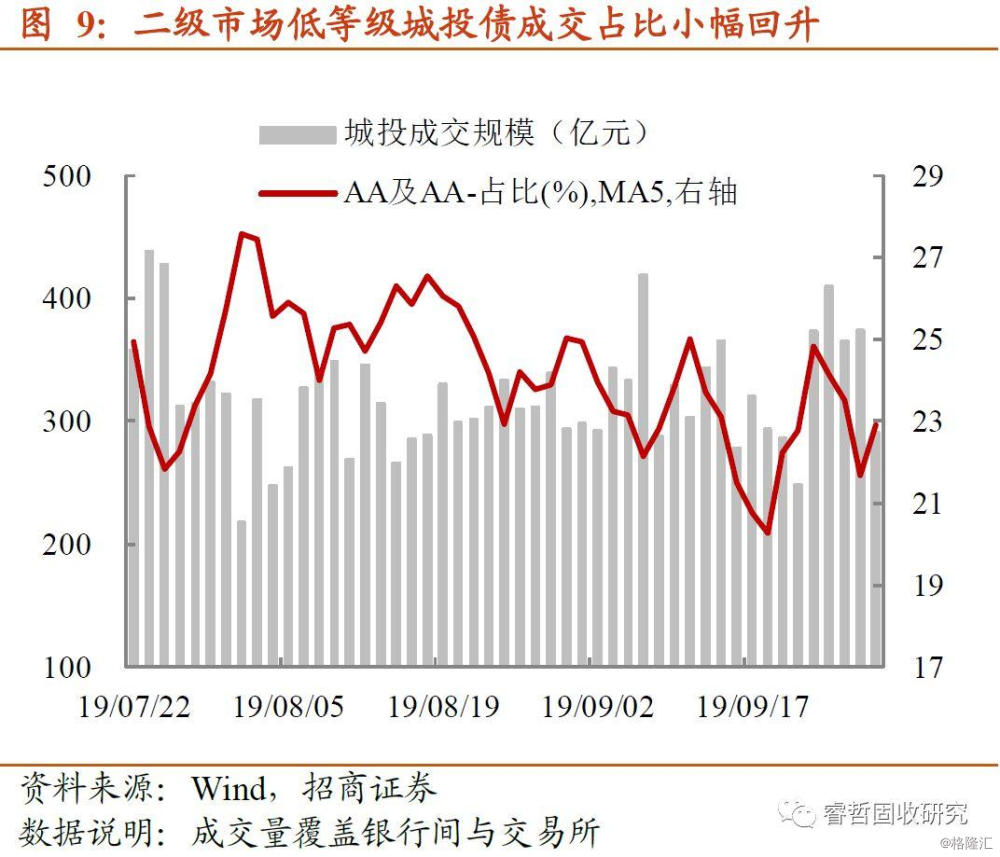

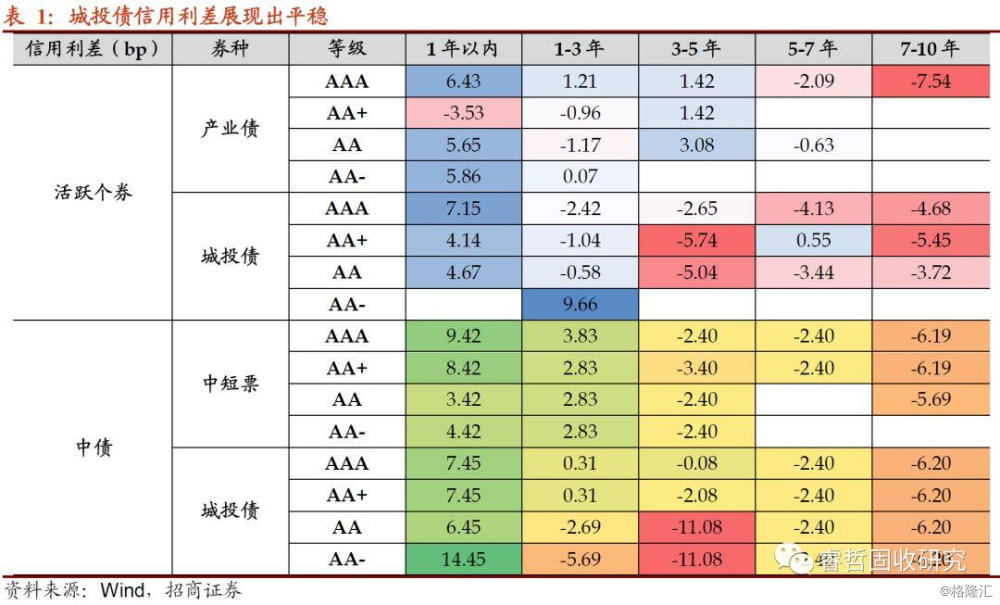

1)城投债成交量恢复,低等级品种占比中枢抬升,本周回到23%左右。这与一级市场展现的弱势看似背离。事实上,一级新券收益率越发越低,对机构的吸引力度已经较为有限。但如若二级市场存在折价抛售,且个券资质不算太差时,则是变相增厚利差保护,一定程度能够吸引存量配置需求进场。价格层面的表现也体现出同样的特征。

2)产业债成交异常纠结。活跃产业债中,收益率上行和下行个券数量相差不大,一旦剔除1年期以内个券后,短端产业债收益率几乎表现为下行,中长端则不然,凸显的是接盘机构的谨慎心态,对中长端产业债流动性的顾虑并未消散。

综上对比,一级市场“意外的”供给,导致认购遭到削弱;而二级市场看似纠结,但在折价券和“优质”低等级城投债中探寻资产的行为依旧不少,这主要得益于存量配置行为的推动。

实际上,一级与二级的背离,加之二级内部的分歧,折射两个方面的信息:一是高等级品种虽然安全,但收益率过低(接近2015年以来低点),容易被利率债跌势传染,性价比不高。尤其对于产业债而言,碍于信用风险和流动性风险的交织,拉久期和下沉资质都不太适合,这也是为何“城投债-产业债”价差走阔时间如此之短;二是城投债收益率虽然也不高,但折价抛售给存量配置需求提供博弈机会,尤其在隐性债务置换的背景下,局部个券利差走阔反而提高性价比。

向后看,4季度信用债会否继续放量,有待继续观察。倘若偶遇利率波动加剧,认购需求加速下滑的窘境或将出现。届时,一级联动二级走弱的格局难以避免。不过,存量配置需求对城投债的偏好仍在,尤其是折价抛售的高性价比品种,这也使得城投债信用利差走阔存在顶部。因此,我们继续建议关注存在债务置换支持地区的中低等级城投债;产业债安全为主,更适宜在高等级短端中“做文章”。

风险提示:监管政策超预期

正文

利率和信用缘何联袂走弱?9月最后一个交易周,债市没有以上涨姿态迎接假期到来,活跃个券反而齐齐彰显颓势,信用债成交收益率高于估值的情况越加普遍。触发点实质是降息再次落空,“定力”二字撼动市场预期。8月以来被Price in的政策路径,本周再次被迫修正,加之此前赚到利率波段的机构存在止盈的诉求,周二活跃利率债开启跌势后,下半周有点“刹不住车”,190210周度上行近5bp,国债期货亦跌破位。套息空间狭窄的当前,信用债被利率债跌势联动的力度加大。那么,各类信用券种如何反应?可配资产稀缺,主动配置会更关注哪类信用债?以下在回顾市场走势的基础上对此做探讨。

【“屋漏又逢连夜雨”的一级市场】

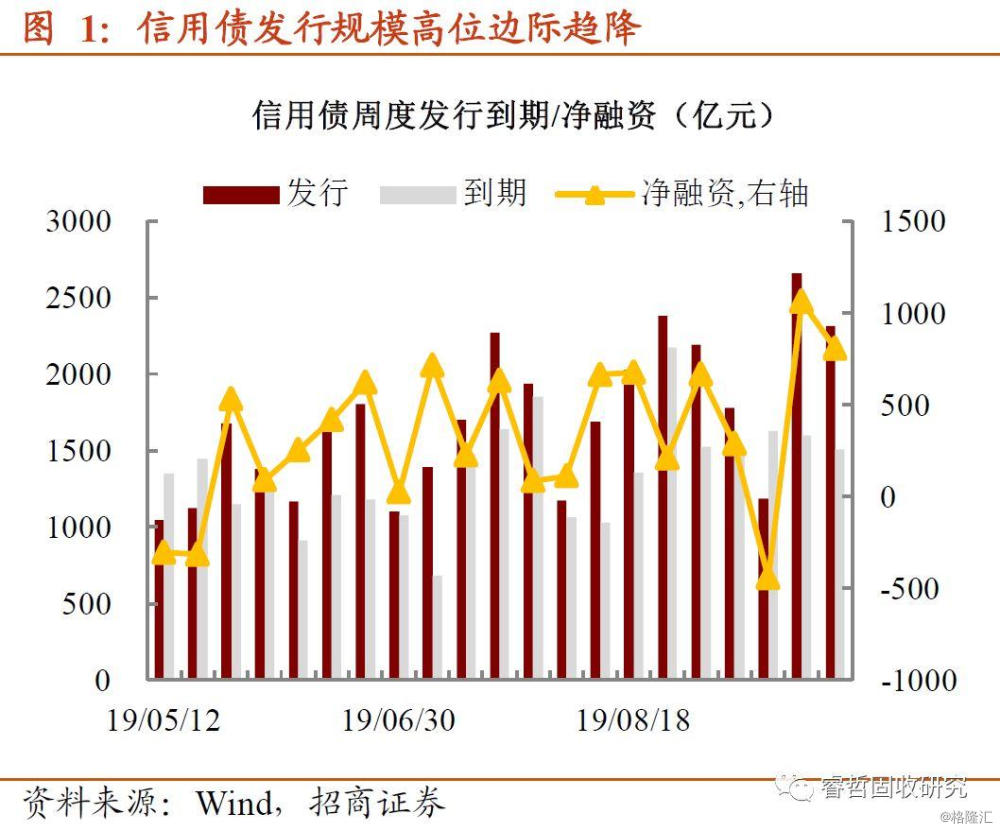

认购越差,新债发的越多?作为跨季资金“聒噪”时点,9月最后一周信用债供给多数时候呈现出萎缩,原因无外乎二点:一是质押回购借钱不畅,压制“打新”意愿;二是融资成本波动剧烈,发行人宁愿推迟融资。供需弱化的共振,新债发行量自然会处于低位。当然,行情极度疯狂的时候(2016年9月底),发行量将出现“异常值”。

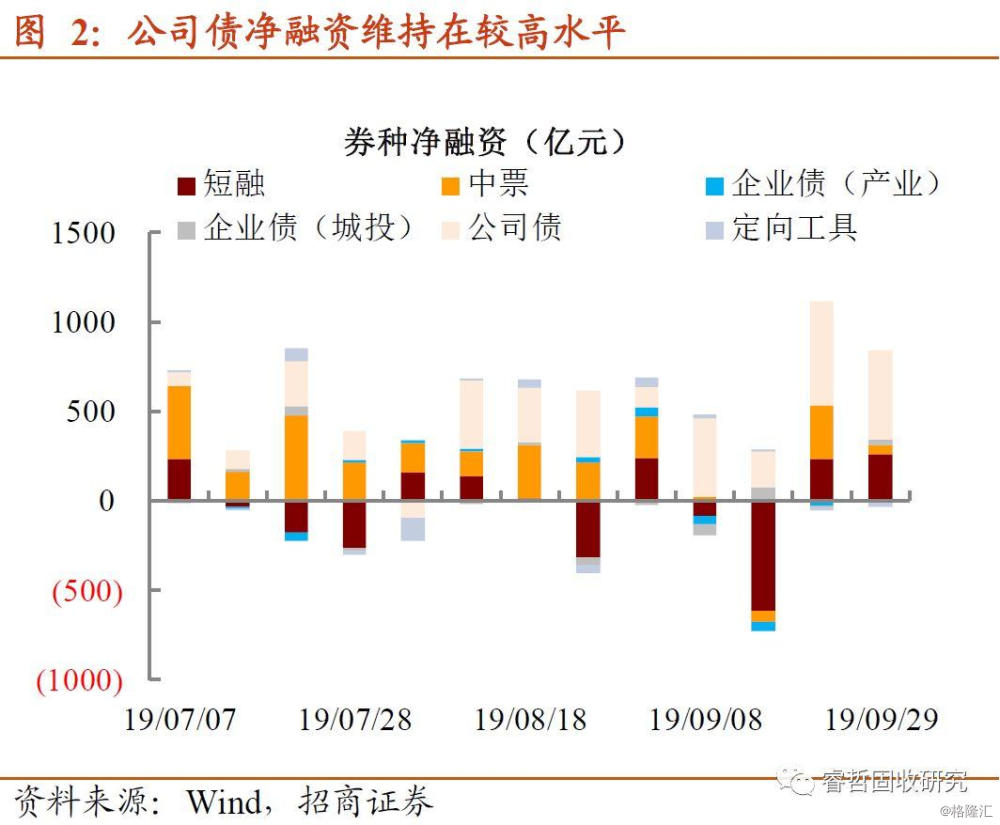

有趣的是,债牛预期渐行渐远之时,近两周发行端走出“独立行情”。本周信用债供给环比虽有下滑,但绝对水平仍在2000亿以上,净融资亦保持在800亿左右。拆分券种来看,公司债依旧是净融资主力,短融及中票表现一般。

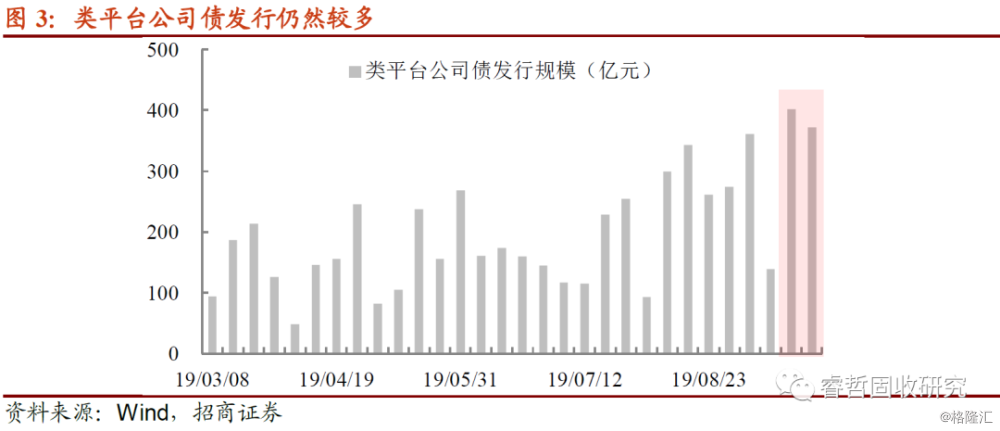

不过,如果剥离公司债的影响,净融资“真实”情况表现实则一般。实际上,公司债能够成为净融资的主力与类平台公司债的陡增有关,募集意图这是对冲存量券到期,这与此前发行政策的松绑密切联系。

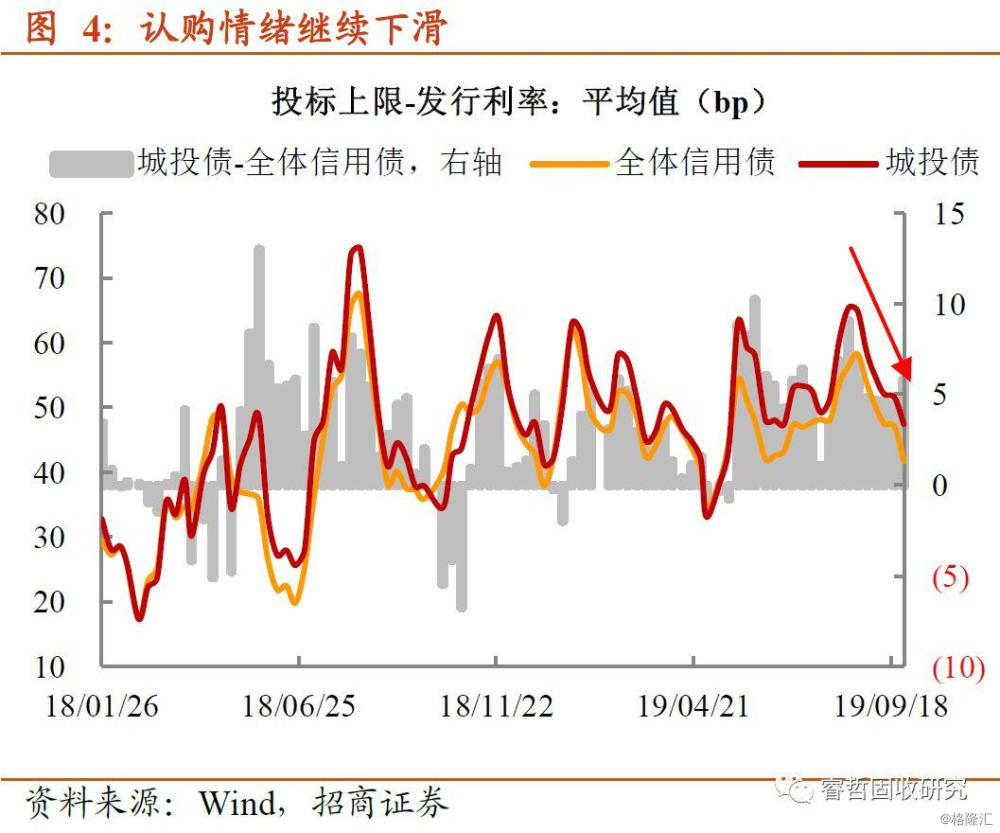

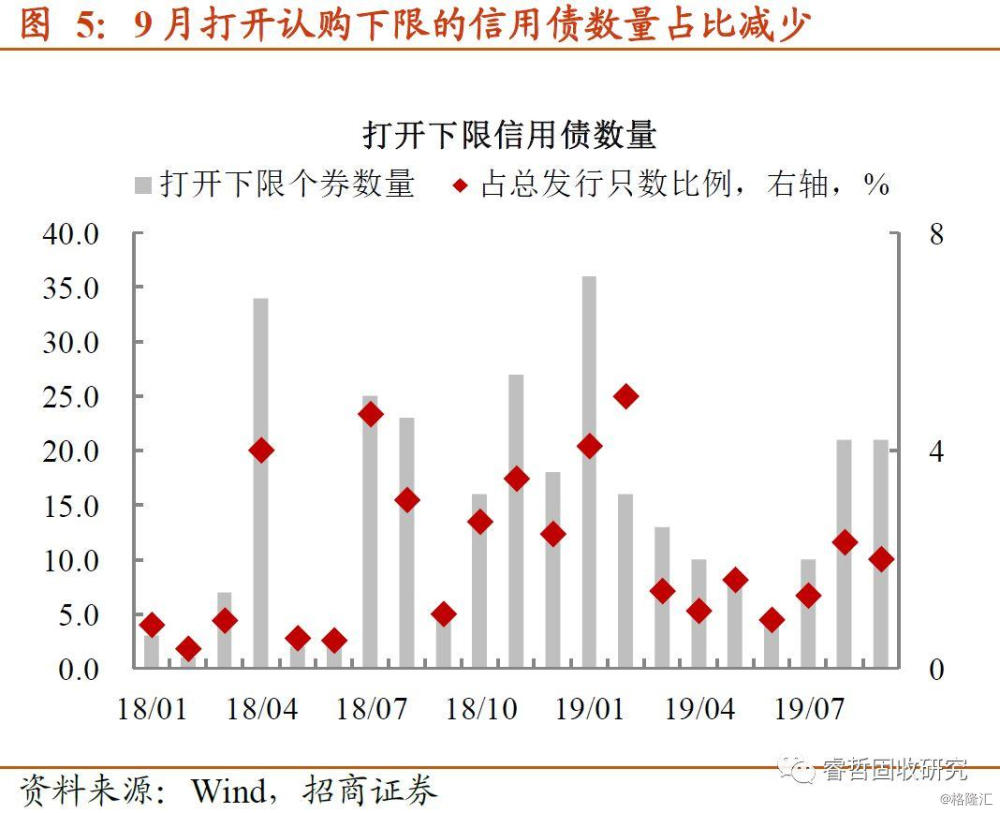

与直观感受不同,认购力度难以承接意外增加的新债。近两周的发行放量并未和需求端走强相辅相成,无论是投标上限价差的持续回落(本周投标上限价差已经压缩至40bp附近,接近6月份水平),还是打开认购下限的信用债数量减少,均是指向机构投标热情降温。这一症结的根本在于增量资金进场放缓,1)9月债基发行规模创下年内新低,新增只数仅13只,2)商业银行理财发行亦出现收缩。“屋漏又逢连夜雨”,一旦供给超预期增加,认购将进一步弱化。

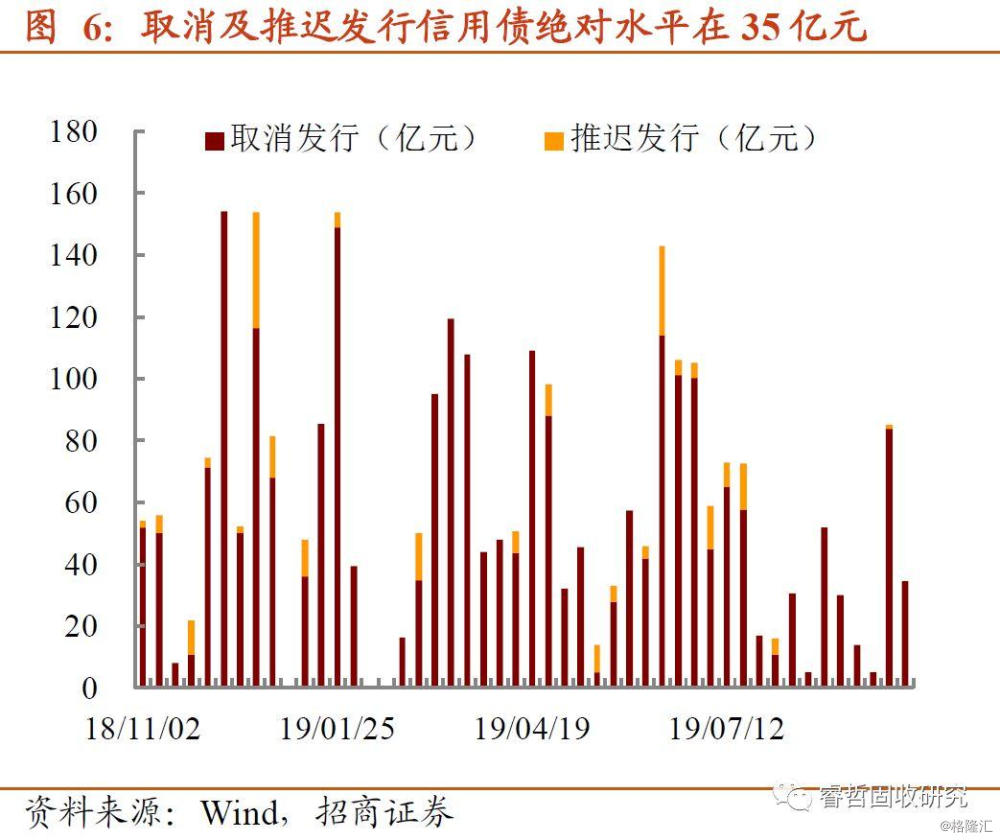

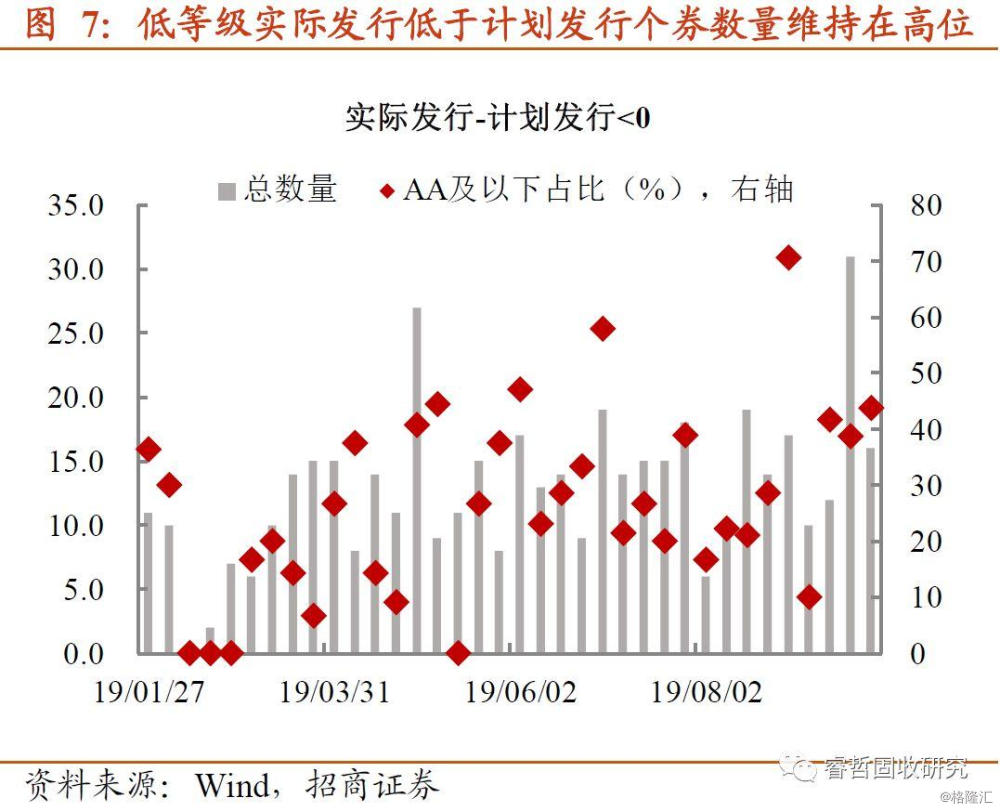

由此产生的负面影响还在延续,一是取消及推迟发行信用债规模仍在35亿,二是实际募集情况不及计划发行的个券数量偏多,AA及以下等级占比在44%。

所以,融资情况表面上看似乐观,实则政策端保驾护航,发行人为了对冲到期而集中募资。真实的一级市场则难免疲乏,不仅认购需求承压,且择期融资的主体不在少数。倘若这一情况延续,弱资质主体的再融资渠道恐将继续收窄。值得注意的是,4季度作为发行人融资的“淡季”,今年可能面临“不淡”的情况,主因是非标遭堵,信贷额度受限后,通过债券融资的诉求正在增强。这是否会对认购需求施压,并由此传导至二级市场信用利差走阔,仍值得跟踪。

【城投债-产业债价差为何重构?】

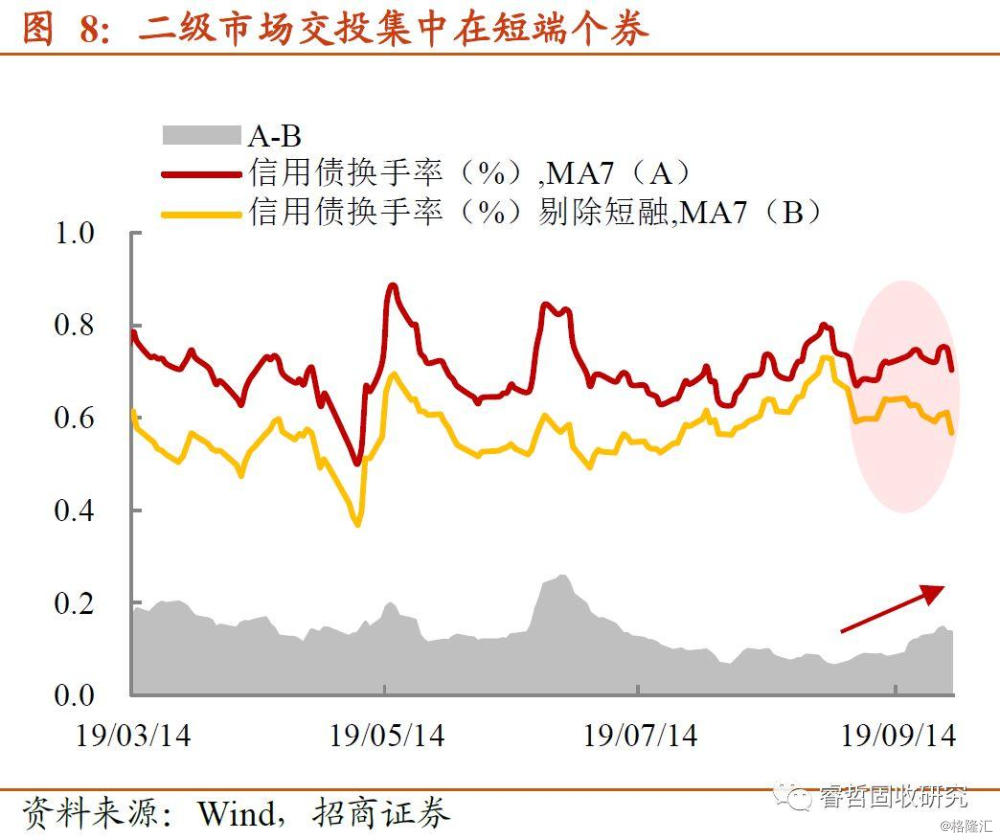

现券成交量透露的两个增量信息。9月债市进入调整期以来,信用市场交易结构同时变迁,短债交易成为支撑现券换手率的主力,长端品种交投乏力,这与8月出现较为明显的反差。事实上,短久期品种交易需求回暖是避险行为的体现,这与低等级城投债成交占比的下滑相互印证。

奇怪的是,短债交易行为尚未明显改变的环境下,本周现券成交出现两个增量信息:

第一,城投债成交量恢复,低等级品种占比中枢抬升,本周回到23%左右。相较于9月以来持续低迷的弱资质城投债,本周回升实属意料之外,这与一级市场展现的弱势看似背离。事实上,一级新券收益率越发越低,对机构的吸引力度已经较为有限。但如若二级市场存在折价抛售,且个券资质不算太差时,则是变相增厚利差保护,一定程度能够吸引存量配置需求进场。价格层面的表现,也体现出同样的现象,以下会进一步讨论。

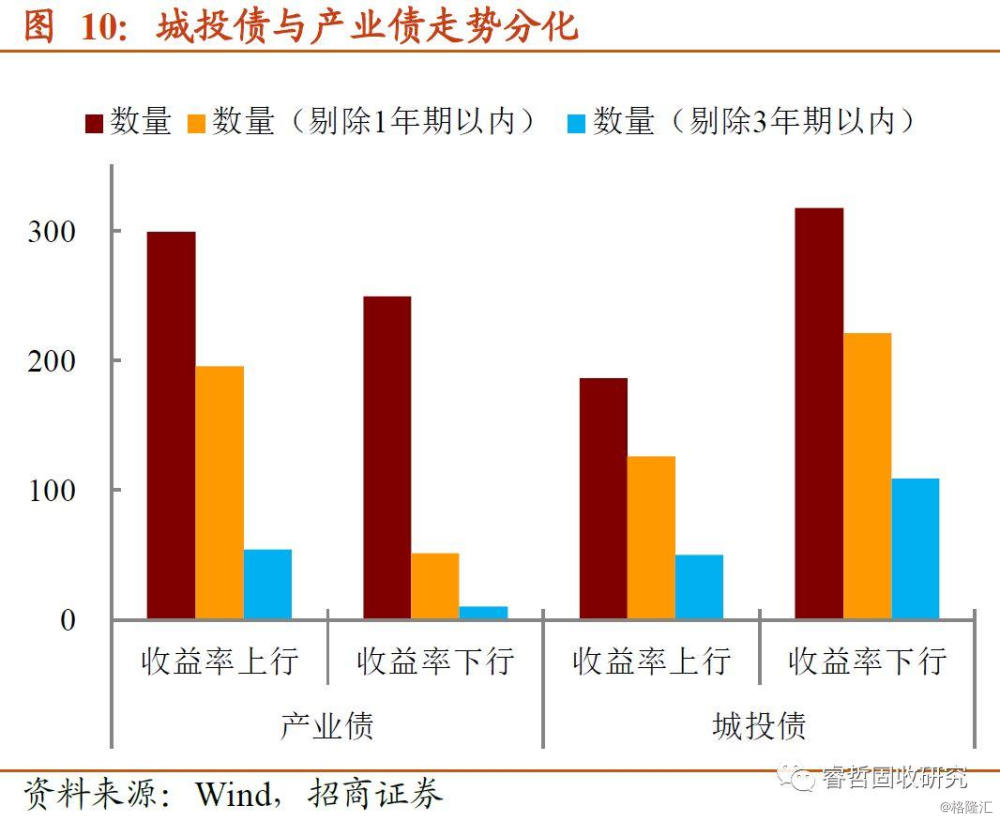

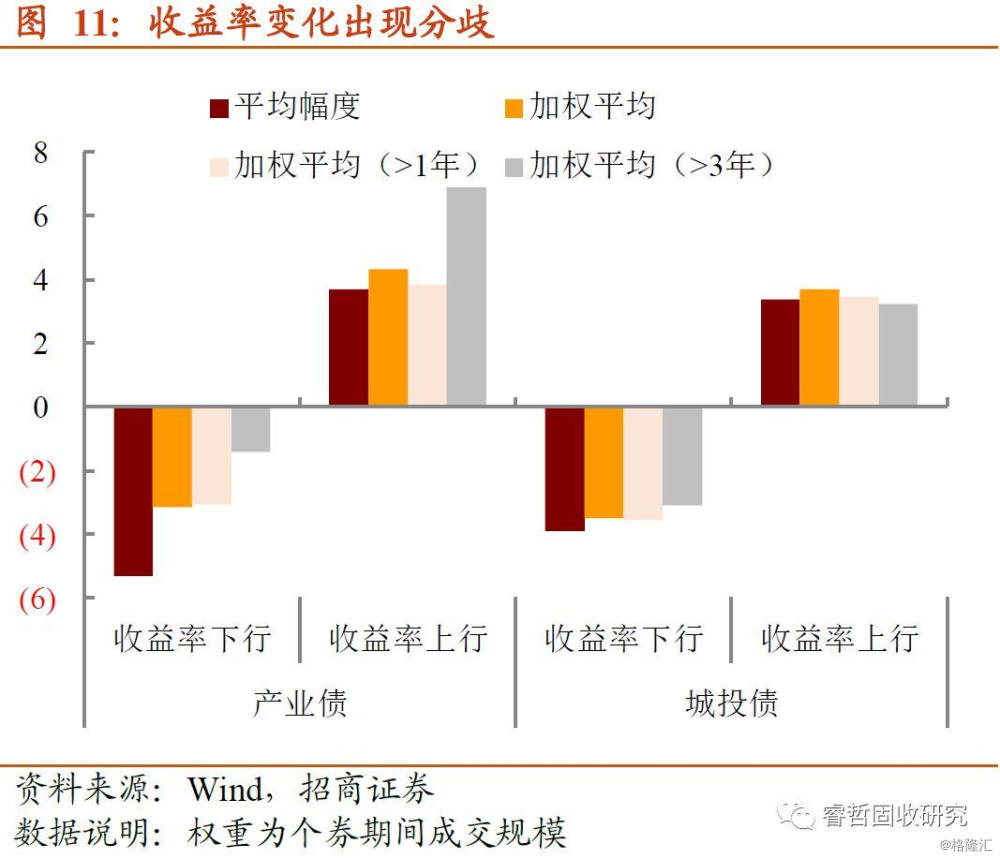

第二,产业债的成交看起来异常纠结。筛选本周具有成交,且成交量在分位数40%以上的个券定义为活跃个券。从成交结果来看,1)产业债收益率上行和下行个券数量相差近50只,一旦剔除1年期以内个券可以发现,短端产业债收益率几乎表现为下行,中长端则不然;2)城投债涨跌变动则明朗许多,本周收益率下行个券数量占绝大多数,尤其是1年期以上品种。

对比而言,收益率的变动在个券中产生较大分歧,一是体现在产业债内部,二是体现在低等级城投债。

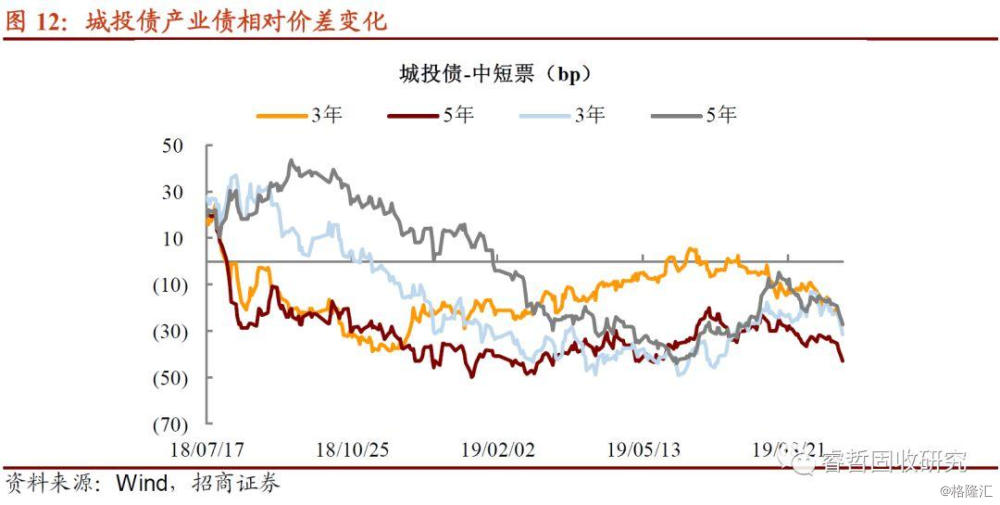

可以理解的是,6月至8月中旬,因忌惮结构化发行,城投债一度出现大面积估值收益率调整,“城投债-产业债”价差因此主动走阔。不过,8月下旬债市行情走强,城投债凭借套息保护和相对估值洼地,尤其部分财政实力较强,所处地区负债率偏高地区的AA等级城投品种渐变为机构寻券的焦点,“城投债-产业债”价差再次收窄。

行至当前,浮盈兑现及利率债走跌的环境中,各等级中等久期城投债的配置需求依旧尚存;而产业债短期过快上涨,反而在利差上出现持续的走阔(本周表现同样如此)。那么,机构纠结的细分品种主要是哪些?以下从主动抛售和主动配置两个层面继续探讨。

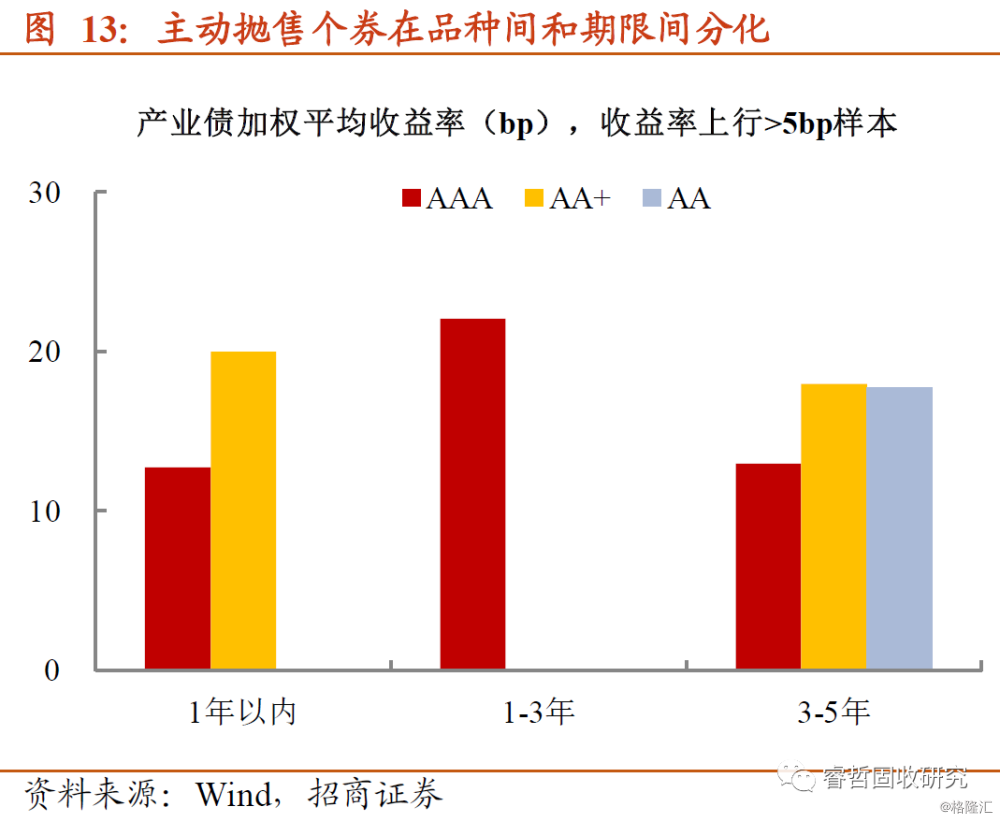

一方面,主动抛售逻辑在券种间分化。

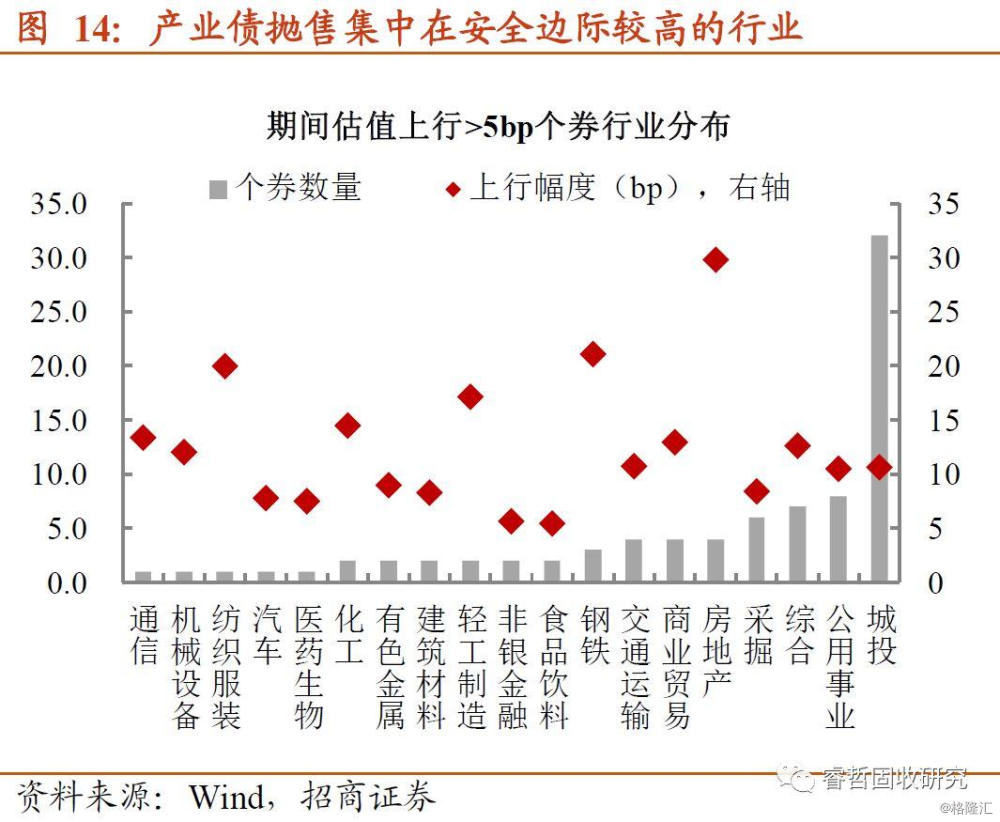

1)被抛售的中长端产业债基本是AAA品种,分布在公用事业、综合和煤炭等安全边际较高的防御性行业中。

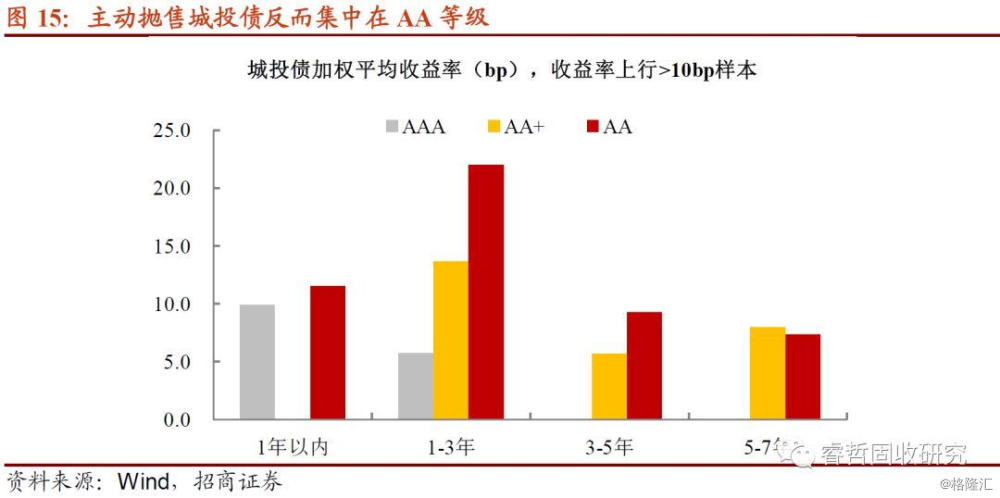

2)与产业债不同的是,主动抛售的城投债则集中在AA等级,且分布在各个期限;AA+等级城投债亦有相似特征,但数量不及前者。

其中,估值收益率上行超过5bp的AA等级城投债中,并非所有主体都处于财政实力较好的省份,诸如贵州、内蒙和天津等均有不少的成交。

事实上,从产业债和城投债被动抛售的等级差异来看,前者主动抛盘被局限在AAA等级,凸显的是接盘机构的谨慎心态,对中低等级中长端产业债流动性的顾虑并未消散。相反,城投债若存在折价抛盘,买盘愿意介入的积极性明显较强,即便是财政状况并不是那么优秀的区域,平台实力在当地尚可,就存在博弈预期差的可能。

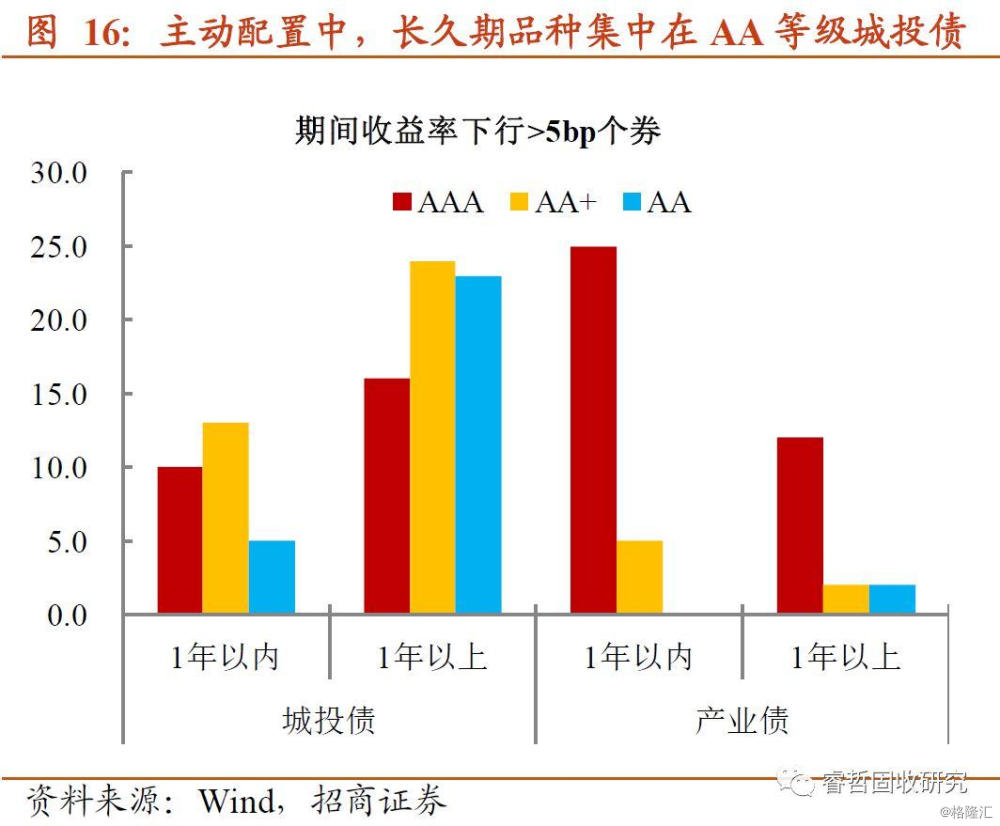

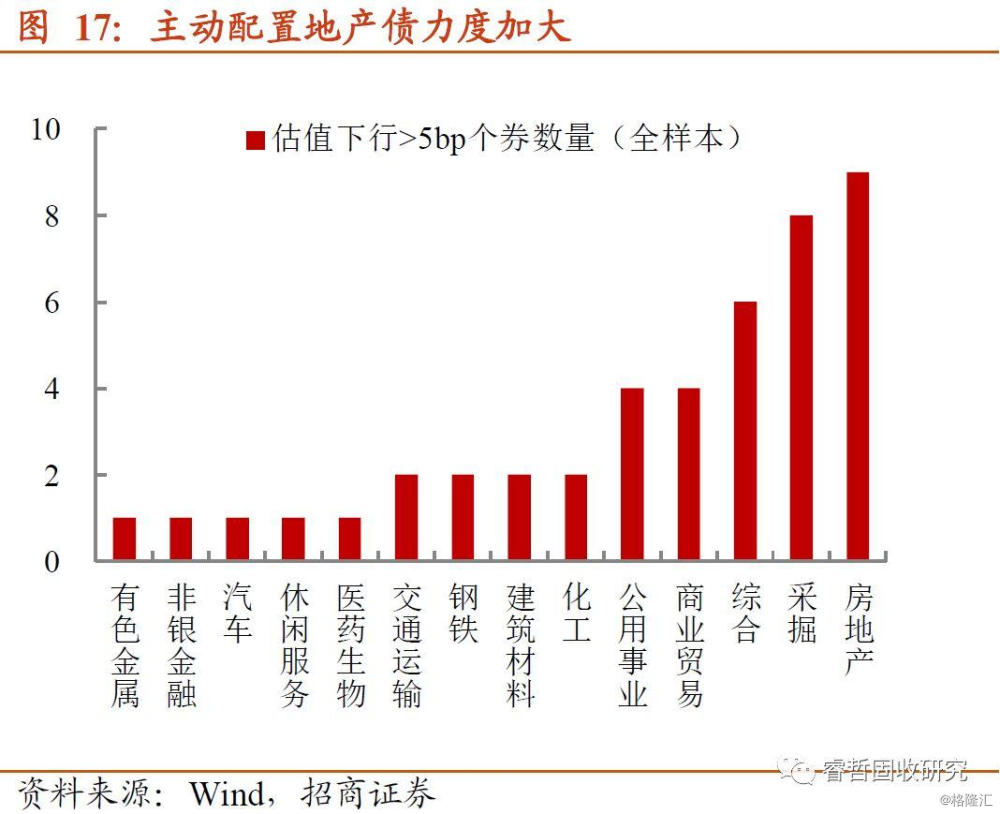

另一方面,主动配置层面同样彰显等级上的分化。收益率下行超过5bp的产业债中,多集中在1年期以内品种,多只万达地产个券成为机构交投的品种;煤炭债则集中在冀中能源、永煤等,风险偏好整体偏低。

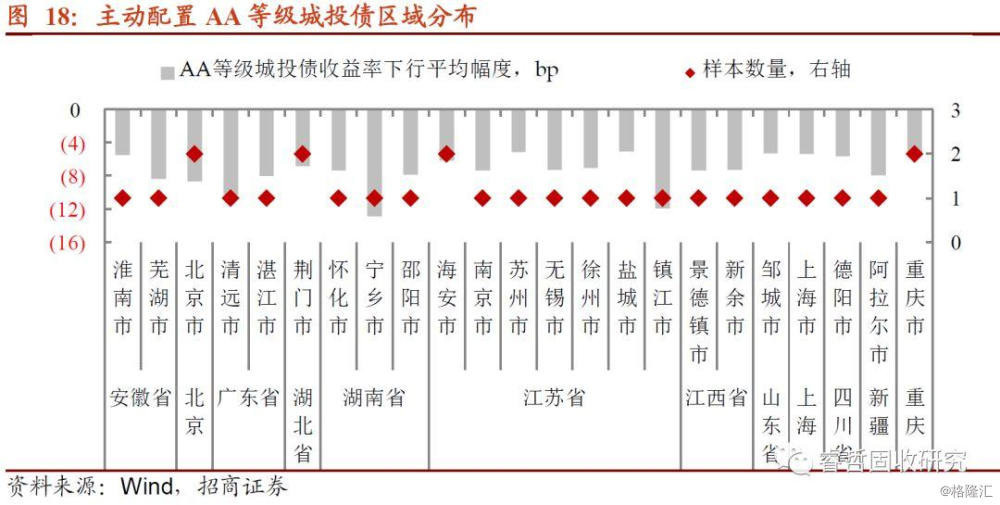

相反的是,主动增持中低等级城投债的力度有所强化,配置1年期以上城投债基本集中在AA+及AA等级上。其中,主动配置的AA等级城投债分布,区域明显好于上述折价成交的品种。并且,对于江苏和湖南而言,tkn主体多从属隐性债务正在推进的地区。

综上对比,一级市场“意外的”供给,导致认购遭到挤压;而二级市场看似纠结,但在折价券和“优质”低等级城投债中探寻资产的行为依旧不少,这主要得益于存量配置的推动。

实际上,一级与二级的背离,加之二级内部的分歧,折射两个方面的信息,一是高等级品种虽然安全,但收益率过低(接近2015年以来低点),容易被利率债跌势传染,性价比不高,尤其对于产业债而言,碍于信用风险和流动性风险的交织,拉久期和下沉资质都不太适合,这也是为何“城投债-产业债”价差走阔时间如此之短;二是城投债收益率虽然也不高,但折价抛售给存量配置需求提供博弈机会,尤其在隐性债务置换的背景下,局部个券利差走阔反而提高性价比。

向后看,4季度信用债会否继续放量,有待继续观察。倘若偶遇利率波动加剧,认购需求加速下滑的窘境或将出现。届时,一级联动二级走弱的格局难以避免。不过,存量配置需求对城投债的偏好仍在,尤其是折价抛售的高性价比品种,这也使得城投债信用利差走阔存在顶部。因此,我们继续建议关注存在债务置换支持地区的中低等级城投债;产业债安全为主,更适宜在高等级短端中“做文章”。