下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张忆东

来源: 张忆东策略世界

—●●●●—

要点

—●●●●—

1、海外重大事件及数据点评(美国经济数据详细点评见正文,本文的“本周”指的是20190930-20191004)

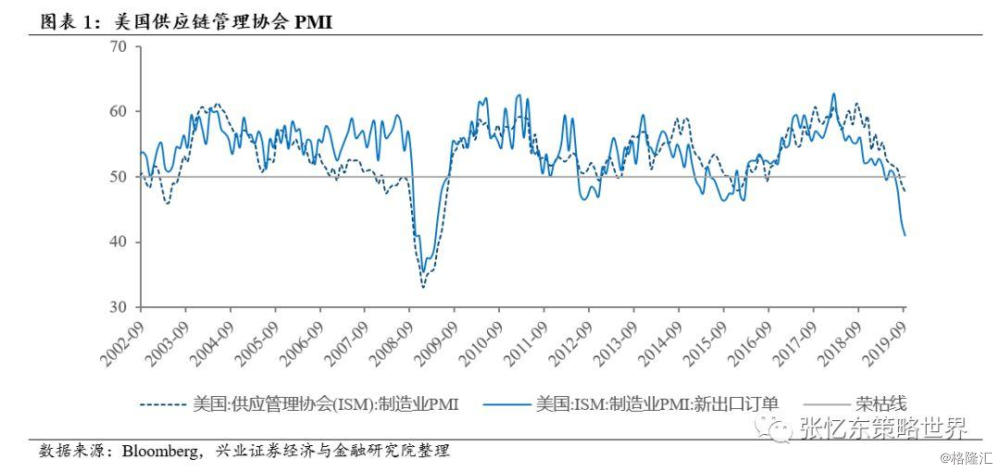

1.1、9月ISM制造业PMI为47.8%,其中ISM新出口订单9月大幅下跌至41%,为近10年以来的低点。

1.2、9月ADP数据显示私人部门就业偏弱,无法证伪PMI数据的“叙事”。

1.3、沙特“完全恢复产油”的表述叠加超预期的EIA美国原油库存,使布伦特原油当日大跌至57美元每桶附近。

1.4、9月美国新增非农就业13.6万人,将8月新增就业从15.9万人上修至16.6万人;失业率为3.5%,为50年以来的新低。但是:1)9月政府部门新增就业22,000人,远超今年以来月平均,显示出私人部门就业并没有整体就业那么强劲; 2)每小时工资同比增长2.9%,低于8月的3.4%,为18年以来最低。

1.5、10月4日鲍威尔FED listens发言表示,经济虽然存在风险,但是整体处于合意水平,希望使通胀达到2%的目标。该表态传递“条件鸽派”预期,2年期美债收益大幅下降22bps至1.41%,标普500收涨1.4%。

1.6、中国香港订立《禁止蒙面规例》。

1.7、弹劾调查风波扰动特朗普支持率。

2、港股市场综述

股指整体小幅下跌:恒生国指小幅跌0.01%,恒指下跌0.52%。行业上,恒生地产建筑业(涨1.35%)和恒生电讯业(涨1.19%)领涨;恒生能源业(跌1.54%)和恒生原材料业(跌1.07%)领跌。

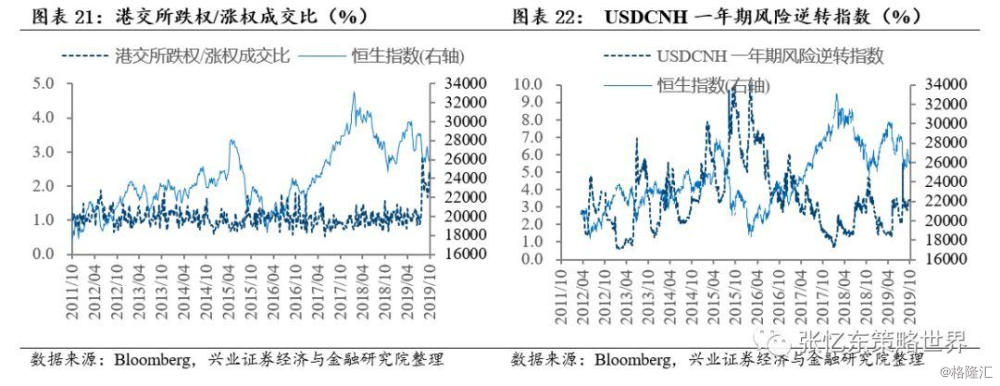

市场情绪维持谨慎:截至本周五,恒生波指为20.7,高于上周的19.9;本周主板卖空成交比与上周持平为14.7%;港交所卖权/买权成交比为2.2%,中枢水平相比9月初显著提高,处在自2011年以来的高位。

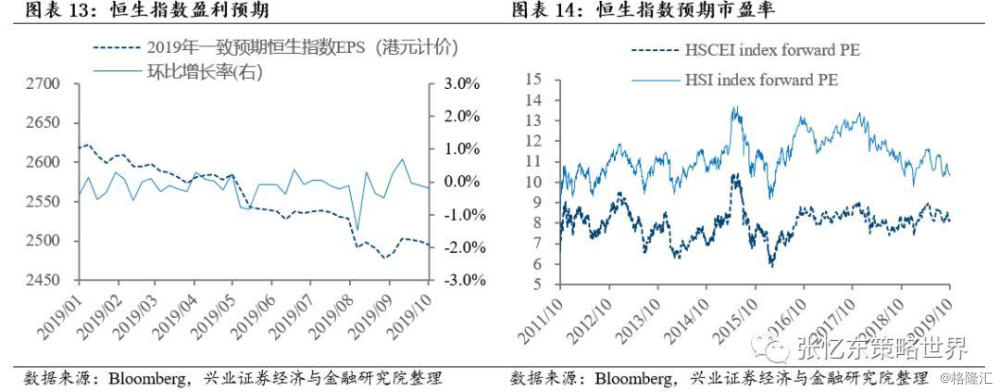

盈利预期小幅下降,估值持平:恒指2019财年一致预期EPS本周环比小幅下降0.17%;恒生指数和恒生国企指数当前静态估值水平(TTM 市盈率)为10.1和8.1倍水平,二者均低于2002年以来的1/4位数。

3、美股市场综述

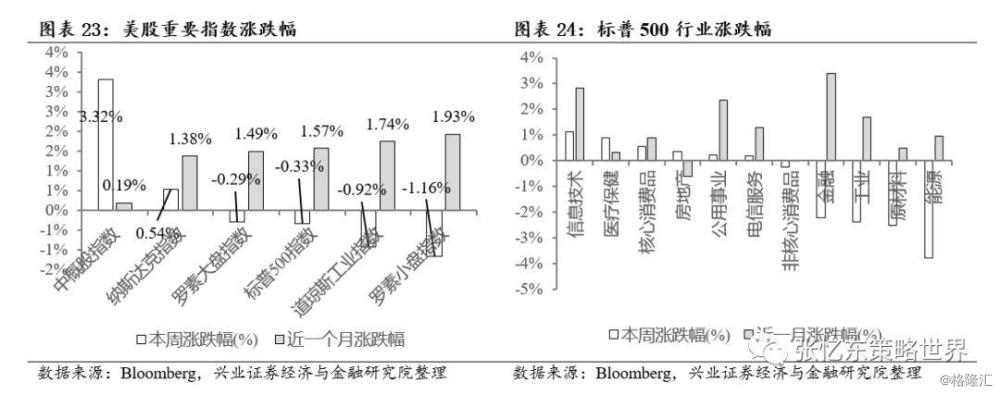

股指涨跌不一:中概股一改上周的颓势(上周大跌7.59%),本周领涨3.32%;纳指本周收涨0.54%,标普500指数和道指分别跌0.33%和0.92%。

市场情绪偏谨慎:本周五VIX指数从上周五的17.22下降为17.04;高收益债利差(相比十年期美债收益)从上周五的3.77%上升为4.19%。

盈利预期和估值下修:本周标普500 2019 Q3盈利预测环比下修0.34%,当前标普500预测市盈率降为17.89倍,小幅低于1990年以来3/4分位数。

纯因子表现:本周,动量(涨0.75%)、成长(涨0.47%)和交易活动因子(涨0.26%)领涨,价值(跌0.77%)和波动率因子(跌0.17%)领跌。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

—●●●●—

报告正文

—●●●●—

1、海外重大事件及数据点评

国庆黄金周美股上演了“V型反转”,源于连续公布的重要经济数据对预期的扰动。

1.1、9月ISM制造业PMI不及预期

9月ISM制造业PMI为47.8%,虽然投资收缩不是新鲜事,但是大幅不及预期引发美股下跌。美国东部时间10月1日美国供应链管理协会公布的9月份制造业PMI为47.8%,为自从2009年6月以来的最低值,远低于预期50.4%。子项显示,9月新订单、就业、新出口订单和库存均出现收缩。其中ISM新出口订单9月大幅下跌至41%。ISM商业调查委员会主席TimothyFiore表示:“今年7月开始的新出口订单减少显示出,全球贸易仍然是最重要的问题”。

在该数据发布后,标普500盘中大泄,最后收跌1.23%,十年期国债收益率下跌至1.6577%。在经济后周期劳动力市场数据更加值得市场关注,市场整体对美国经济衰退的“叙事”从量变到质变的环节是就业和消费,所以虽然PMI大幅不及预期,但连续下跌还是需要弱就业和弱消费数据的催化。

1.2、ADP数据显示私营部门就业放缓

盘前公布的9月ADP私人部门就业数据也给美股增加了压力。9月ADP数据显示私人部门就业尚可但偏弱,无法证伪PMI数据的“叙事”(投资足够低迷并影响就业),标普500于中国国庆第二日大跌近1.8%。ADP数据显示9月私人部门新增就业为135,000人,小幅不及路透社调查的140,000人的预期,同时8月数值从195,000较大幅度下修至157000。

(10月2日美股大跌亦存在大西洋彼岸的英国政治事件的压力,英国首相约翰逊在10月2日重提“无协议脱欧”使富时100收盘大跌逾3%,德国DAX指数大跌2.7%,欧市颓弱使美国盘前承压。)

1.3、库存和恢复产油叠加使原油价格大跌

在10月2日大跌的还有原油。沙特“完全恢复产油”的表述叠加EIA公布的超预期的美国原油库存新增变动(公布数据为3.1(百万桶),大超预期1.6(百万桶)),使得布伦特原油期货近月合约价格当日大跌至57美元每桶附近,回到8月的低位水平。

1.4、9月美国失业率为3.5%,创近50年新低,工资增长放缓

10月4日,美国劳工局公布的数据显示,9月美国新增非农就业13.6万人,将8月新增就业从159,000上修至166,000人;截至9月失业率为3.5%,失业率创50年以来的新低。低失业率并非源于劳动参与率的下滑:劳动参与率与8月持平为63.2%。9月有130万人处于边缘就业状态(或称摩擦性失业人员),相比去年同期下降了27.8万人。

虽然失业率创了新低,但是有3个关键点需要注意:

1.结构上,首先,9月制造业新增就业2000人,过去6个月平均来看该数值为3000人,远远低于2018年的月平均新增人数2.2万人,这显示出整体制造业出现明显下滑;其次,9月政府部门(主要是州和地方政府)新增就业22,000人,远高于今年1-8月均值,显示出私人部门就业并没有整体就业那么强劲;第三,零售行业就业减少11,000人,该数值最近一年月平均负增长,或显示出消费需求的下滑。

2.小时工资数增长出现明显放缓,每小时工资同比增长2.9%,低于8月的3.4%,为18年以来的最弱的增幅。我们认为当前工资增长对美国经济的“把脉”的参考性高于新增就业,因为:1)新增就业容易受到结构性因素的影响,比如政府部门新增就业,工资增长则反映了整体劳动力市场状况;2)工资增速是企业盈利变化的一个折射,对企业盈利的变化存在一个非线性的传导的反映特征,即使是较小的工资放缓也应当引起对企业盈利能力的警觉。

3.据联储工作论文的研究(Tomaz et al.,2019),看待美国就业数据的“正确姿势”是结合ADP私人部门新增就业和BLS非农新增就业来看,ADP数据或显示美国真实就业并不如BLS非农就业数据那么强劲。(Cajner,Tomaz, Leland D. Crane, Ryan A. Decker, Adrian Hamins-Puertolas, and ChristopherKurz (2019). Improving the Accuracy of Economic Measurement with Multiple DataSources: The Case of Payroll Employment Data," Finance and EconomicsDiscussion Series 2019-065. Washington: Board of Governors of the FederalReserve System,https://doi.org/10.17016/FEDS.2019.065.)

10月4日美股开盘小幅上涨0.3%,非农就业数据总是一把“双刃剑”,9月非农数据一方面显示出估值模型中分子端即预期盈利;另一方面,就业数据或扰动降息预期,即影响分母端投资者要求回报的无风险贴现率部分。

1.5、鲍威尔FED listens“暖心”发言提振市场信心

美东时间10月4日下午两点,鲍威尔在FEDlistens致辞内容给市场提供了信心,在其致辞结束后,美股尾盘逐渐拉升,标普500收盘涨1.4%。FEDlistens是联储预期管理的重要场合,今年以来美联储最明确的鸽派信号就是在6月5日的FEDlistens上传达的,并驱动大类资产同涨。

鲍威尔讲话主要传达的信息简要概括为:“经济虽然存在风险,但是整体处于合意水平,希望使通胀达到2%的目标。”对于宏观经济,相比9.18的FOMC会议上对风险的强调,这次更加强调总体上经济处于合意水平(favorable place),尤其值得注意的是其对通胀的表述:“我们想让通胀高一点(Weactually want inflation to be a little bit higher)。”

综上,对于10月4日的非农数据和FEDlistens我们有以下评论:

1)市场对非农数据解读正面,这使得由于PMI数据打高的降息预期在10月4日有所回落。

2)鲍威尔的表述同时也隐含了市场对美股估值的分母端(贴现率)的信心:即使经济下行,通胀不及预期,我们亦希望使用手里的工具来取得通胀目标。而CME联储观察工具的降息概率是无条件概率,其显示的12月降息概率下降并未反映上述条件概率信息。相比于联储观察工具,覆盖期限更长的2年期美债收益10月4日大幅下降了22bps至1.41%。

1.6、中国香港订立《禁止蒙面规例》

引自新华网的报道,10月4日,中国香港特区行政长官林郑月娥出席记者会,宣布《禁止蒙面规例》5日零时起生效实施。当日,林郑月娥召开特别行政会议,会同行政会议决定,引用《紧急情况规例条例》,订立《禁止蒙面规例》。林郑月娥表示,之所以要订立“反蒙面法”,是因为过去4个月进行暴力破坏的示威者几乎全部都是蒙面的,目的是隐藏身份,逃避刑责,因此也变得越来越肆无忌惮。

“反蒙面法”将有助于警方执法,阻止激进违法行为。林郑月娥强调,引用《紧急情况规例条例》订立《禁止蒙面规例》,不等于香港进入紧急状态,行政会议也没有宣布香港进入紧急状态。

香港局势已经严重影响到了香港本地经济,8月香港零售销售同比下滑23%,其中珠宝和手表销售同比大幅下跌逾47%,珠宝和手表销售数据从侧面反映了中国内地赴港旅行规模大幅下滑的事实。香港局势持续压制港股表现,香港本地股股价受挫更明显。

1.7、弹劾调查风波扰动特朗普支持率

美东时间9月24日,美国总统特朗普卷入“乌克兰通话门”弹劾调查风波。美国众议院议长、民主党人佩洛西宣布,在与全体民主党议员开会商议后,他们已决定对现任美国总统特朗普展开弹劾调查。弹劾调查的开展使得特朗普的支持率下滑,RealClear Politics显示其支持率从45%下滑至10月4日43%。10月2日纽约时报率先报道了弹劾调查的转折——民主党人亚当·席夫在发起弹劾调查时违背程序、捏造事实,涉嫌叛国罪。虽然特朗普支持率于10月4日开始回升,但是此次事件对特朗普九月以来逐渐抬升的支持率有所拖累。

2、港股市场监测

2.1、港股市场表现概览

港股整体小幅下跌。除恒生中型股小幅上涨0.47%外,其余指数均小幅下跌,恒生国指价格本周无明显变化(小幅跌0.01%),恒指下跌0.52%。行业上,恒生地产建筑业(涨1.35%)和恒生电讯业(涨1.19%)领涨;恒生能源业(跌1.54%)和恒生原材料业(跌1.07%)领跌。

2.2、港股盈利趋势与估值

估值无明显变化,盈利小幅下修。本周恒生指数和国企指数预期市盈率(彭博一致预期)与上周无明显变化,为10.3和8.1倍。恒指预期市盈率低于2005年7月以来的1/4分位数,恒生国指预期市盈率略高于2005年7月以来的1/4分位数。恒指2019财年一致预期EPS本周环比小幅下降0.17%。

本周恒生指数和恒生国企指数当前静态估值水平(TTM 市盈率)亦维持为上周的10.1和8.1倍水平,二者均低于2002年以来的1/4位数。截至8月底,除消费者服务业、消费品制造业,其余行业市盈率(TTM)均处于2011年以来中位数以下的水平。当前恒生指数的股息率为3.86%,处于2006年9月以来的中位数上方。

2.3、港股投资者情绪

本周港股投资者偏谨慎,体现在以下指标:

截至本周五,恒生波指为20.7,高于上周的19.9,高于9月的平均水平19.2;

本周主板卖空成交比与上周持平为14.7%;

港交所卖权/买权成交比自今年8月中旬以来出现了较为明显的抬升,本周五该数值为2.2%,处在自2011年以来的高位;

USDCNH一年期风险逆转指数从上周五的3.39上升至3.49,显示出人民币贬值预期小幅升高。

3、美股市场监测

3.1、美股市场表现概览

本周美股股指涨跌不一。中概股一改上周的颓势(上周大跌7.59%),本周领涨3.32%,纳指本周收涨0.54%,标普500指数和道指分别跌0.33%和0.92%。行业上,信息技术(1.11%)、医疗保健(0.9%)和核心消费品(涨0.56%)领涨;受油价下跌的影响,本周能源业领跌3.79%。

3.2、美股盈利趋势与估值

盈利小幅下修、风险溢价水平小幅上升。本周彭博2019Q3标普500指数一致预期盈利预测环比下修0.34%。截至本周五美国10年期国债收益为1.53%,低于上周的1.68%,延续9月13日以来的高点回落过程;股权风险溢价截至本周五为3.62%,高于上周五的3.45%。向上接近2010年10月以来3/4分位数水平。

注:(股权风险溢价= 标普500市盈率倒数-十年期国债收益)。

本周估值下降。当前标普500预测市盈率由上周的18.05倍下降为17.89倍,小幅低于1990年以来3/4分位数;市盈率(TTM)本周五为19.4,小幅低于上周五的19.5,处于1990年以来的中位数和3/4分位数之间。

行业市盈率估值特征如下:

当前信息技术(71.3%)、非核心消费(79.2%)、核心消费品(95.2%)、公用事业(99.9%,接近历史新高)市盈率TTM接近或高于1990年以来的3/4分位数水平;

工业(65.2%)、能源(66.4%)、原材料(62.7%)、电信服务(63.4%)和房地产(85.8%,自2016年以来)介于中位数和3/4分位数之间;

金融(39.3%)和医疗(26.9%)的估值水平低于中位数。

(注:括号内百分比数值为对应行业市盈率 TTM于1990年以来的分位数)。

中概股估值本周大幅下修,中概股在经历了上周的估值挫伤后,本周有所修复,彭博一致预期市盈率从30.5上升到31.5倍,位于2015年10月以来1/4分位数附近。

3.3、美股投资者情绪

美股市场情绪维持谨慎,体现在以下指标。

本周五收盘,美股个股期权看跌看涨成交量比例10日移动平均为2.20%高于上周的2.07%。

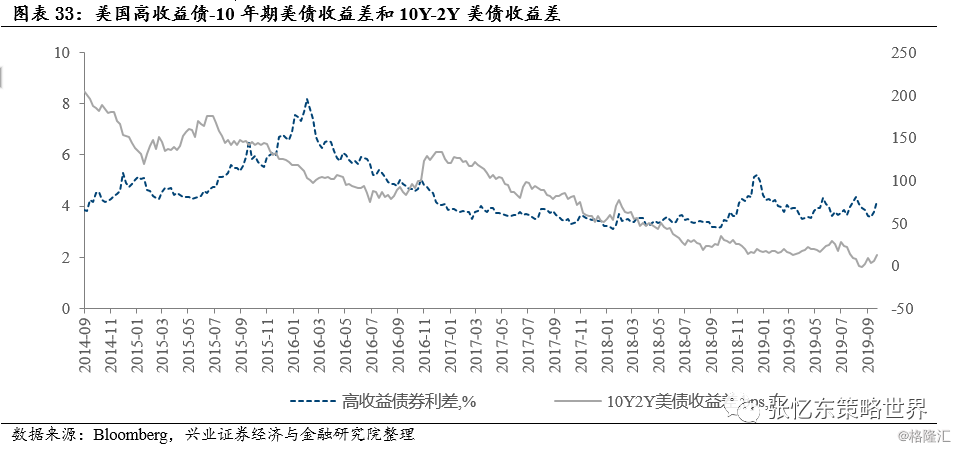

VIX指数上升,最新数值从上周五的17.22下降为17.04,10月2日收盘该数值高达20.56。

截至本周五,10Y-2Y美债收益差为12.1bps,高于上周的5.18bps;高收益债利差(相比十年期美债收益)从上周五的3.77%上升为4.19%,从历史来看,高收益利差和期限利差往往走势负相关,高收益率利差走扩,投资者对信用风险要求更高的回报,这显示出投资者谨慎程度提高,长端国债收益下行亦体现这一特征。期限利差走扩源于2年期美债收益的大幅下行,在鲍威尔FEDlisten的“暖心”信息传达后,2年期美债收益从周四的1.6335%下降至1.4097%。

3.4、美股纯因子收益

本周,领涨因子为动量(涨0.75%)、成长(涨0.47%)和交易活动(涨0.26%),本周跌幅最大的为价值(跌0.77%)和波动率(跌0.17%)。

(注:采用罗素3000指数彭博纯因子收益来刻画提纯后的主流风险因子表现,纯因子即每单个因子收益与其余因子收益正交。当因子收益为正,表明因子值越高,暴露该因子风格的股票表现越好。比如若波动率因子收益为正,表明高波动率股票表现优于低波动率股票)。

4、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。