下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,国内消费EMS供应商丽年国际再次向港交所递表,而需要指出的是,此前的四月份,其已经向港交所递过一次表了。“一而再,再而三”的递表举动,似乎透露出了该公司想要上市的迫切心情。

事实上,也的确如此。根据欧睿报告显示,丽年国际目前是中国15大消费EMS供应商(按2018年的收益计)中唯一未上市的公司。可令人疑惑的是,实力和名声都有了的丽年国际,上市之路怎么就比想象中的还要难呢?

一、丽年国际成色如何?

据资料显示,丽年国际是一家专注于消费电子产品的知名EMS供应商,其主要提供全方位服务,包括设计开发与优化、提供技术意见及工程解决方案、材料挑选及采购、生产、质量控制及物流管理。就目前而言,该公司能够制造交付的产品包括PCBA、多功能模块及电子制成品,涵盖包括雾化产品、电器、商业控件及暖通空调在内的产品应用。

值得留意的是,纵观该公司这几年的财务数据来看,似乎能够窥出其上市之路为什么那么难的端倪了。

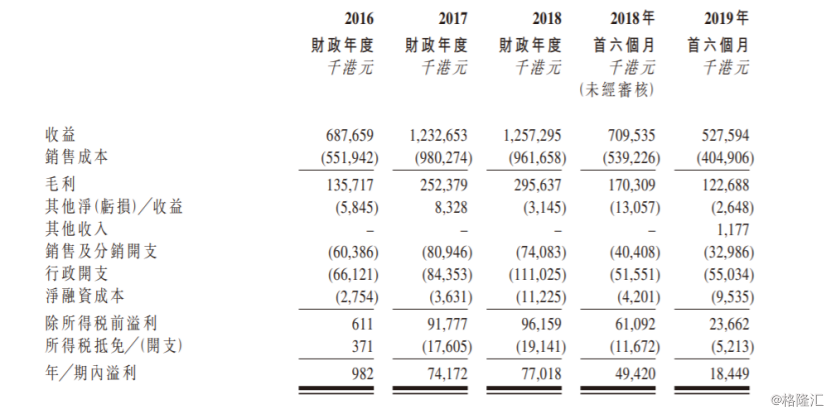

据招股书显示,自2016年到2018年,该公司实现收益分别为6.877亿港元、12.327亿港元及12.573亿港元,分别同比增长44.21%和1.96%;年╱期内溢利分别为1.0百万港元、74.2百万港元、77.0百万港元,分别同比增长98.65%和3.64%。

此外,2019年上半年,该公司实现收益为5.276亿港元,较去年同期的7.1亿港元减少了34.72%,年╱期内溢利约18.4百万港元,较去年同期的49.4百万港元减少了168%。

(资料来源:丽年国际招股书)

综上财务数据而言,丽年国际的业绩自2016年到2018年还算是比较稳定增长,其中20187年似乎是业绩爆发期,爆发过后的2018年业绩则趋于稳定状态。然而,其2019年上半年收益和溢利同比下降的幅度也着实令人心惊。

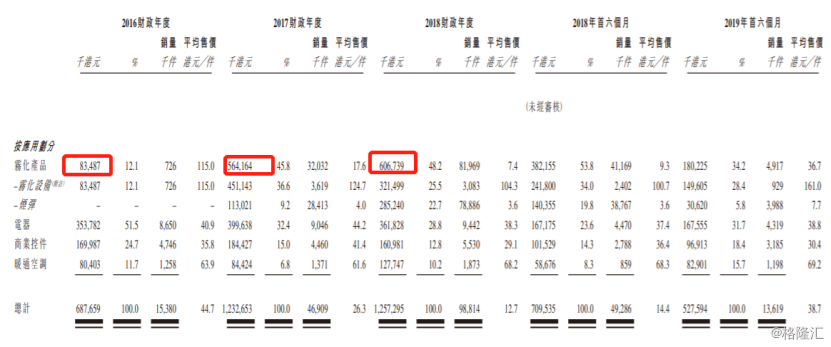

其中,按产品分类来看,该公司报告期内所售雾化产品主要为烟草为主的雾化产品,其中,来自销售雾化设备的收益由2016财政年度的83.5百万港元大幅增加至2017财政年度的451.1百万港元。销售雾化设备贡献的收益由2017财政年度的451.1百万港元减少至2018财政年度的321.5百万港元,主要由于2018年下半年停止某客户的一种雾化设备模块的采购订单所致。

(资料来源:丽年国际招股书)

除此之外,据招股书显示,丽年国际产品的市场主要遍布在国外,自2016年到2019年上半年,该公司与逾80名客户有业务关系,产品运往逾25个国家和地区(主要市场包括美国及英国),合共分别占按产品交付位置划分的总收益的56.5%、71.7%、75.4%及81.4%。

而不得不说的是,细究这一份财报,会发现该公司还面临极大极为“致命”的风险点。

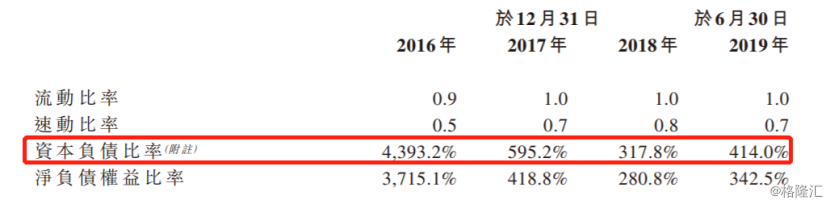

1、该公司近年来录得了高资本负债比率。

招股书显示,该公司于2016年、2017年及2018年12月31日以及2019年6月30日分别录得约4,393.2%、595.2%、317.8%及414.0%的高资本负债比率。对此,其提示风险称,公司在报告期内录得高资本负债比率,一旦公司无法满足付款责任,公司的业务、财务状况及经营业绩可能受到重大不利影响。

(资料来源:丽年国际招股书)

2、该公司于2016年及2017年12月31日录得净流动负债,并可能日后录得净流动负债。

据招股书披露,丽年国际于2016年及2017年12月31日,分别录得净流动负债63.8百万港元及25.3百万港元。对此,其在招股书中表示,如果公司未能自营运中产生充足收益,或未能维持充足现金及融资,其现金流量可能不足以拨付营运及资本开支。此外,假如其继续录得净流动负债,其可能会面临营运资金短缺且可能无法偿付短期债务。

而除了以上这些风险点之外,该公司海面临着依赖主要客户由此可能受到有关收益波动或下跌的风险;贸易限制可能会对该公司的业务、财务状况及经营业绩造成严重不利影响。

至此一来,可以看出,说丽年国际的上市之路“难”,也是事出有因的。

二、EMS行业助力几何?

众所周知,整个以智能终端(包含智能手机)、通信网络设备、汽车电子为代表的电子产品生产过程中,都经历了设计、零部件采购及制造3大流程。而随着市场发展迅速、创新技术层出不穷,细分电子产品需要产业链针对需求的变化快速的响应,进而催生庞大的产业链服务市场。

就目前而言,背后的服务产业链亦已衍生出几种不同的商业模式,比如包含自身设计、委托设计和生产(ODM),以及委托其他公司生产的模式(EMS)。

言归正传,我们还是来看看EMS具体是什么模式?

据资料显示,EMS(ElectronicsManufacturingService),中文名又叫电子制造服务,是指为电子产品品牌拥有者提供制造、采购、部分设计以及物流等一系列服务的生产厂商。

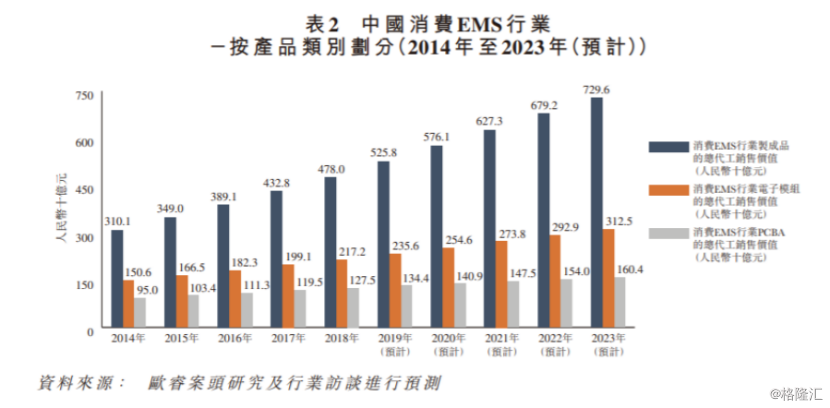

具体而言,消费EMS行业可以分为三类产品:PCBA、电子模组及电子制成品。相关数据显示,于2018年,电子制成品、电子模组及PCBA的价值分别为4780亿元,2172亿元及1275亿元。

此外,值得注意的是,近年来在电子产品市场规模庞大,且需求变化快速的背景下,EMS服务已从最初开始发展时以计算机领域生产制造为中心呈现出多行业发展的趋势,涵盖通讯、工业控制、消费电子、医疗电子、汽车电子等领域,EMS行业业务总量整体上升,行业市场需求持续增长。

据欧睿数据显示,2019年至 2023年的复合年增长率预计为8.5%,到2023年,EMS市场将达到7296亿元。在这其中,随着供应链的进一步整合,电子制成品预期将继续优于其他产品类别,电子模组预计到2023年,复合年增长率将达到7.3%,市场规模将达到3125亿元。而由于原材料价格上涨及监管限制等挑战,预计PCBA的增长将进一步放缓。

(资料来源:wind)

此外,除了行业规模这一大特点之外,目前EMS行业还主要呈现集中度高和壁垒高这两大特征:

据MMI数据显示,2018年全球前8 的EMS 厂商排名比较稳定,前50 厂商集中度高,2017 年全球前50 大EMS 厂商总营收超过3000 亿美元,约占市场规模的75%。其中富士康(鸿海精密)2017 年EMS 营收超1500 亿美元,约占全球EMS 产值的三分之一。EMS 行业规模大,龙头企业集中度高,源于壁垒较高:资质、资金、技术、供应链管理、规模化生产能力多项考量。

而在这个基本上“大局已定”的格局中,本文的主角丽年国际似乎也在竞争激烈的市场中分得“一杯羹”。据欧睿报告显示,丽年国际在中国15大消费EMS供应商(按2018年的收益计)中排名第十四位。这也就是说,其在业内也是具有一定认知度的。

不过,纵使EMS这一行业赛道不错,但也不乏具有一些制约因素。例如,在大环境方面预计潜在的中美贸易摩擦会扰乱EMS参与者的供应链战略;再或者,在自身方面,这一行业也仍具有产品合格标准的缺乏降低了电子产品竞争力及创新和设计能力仍然落后这些弱点。

三、结语

整体而言,丽年国际虽然身处一个良好的赛道,并且自身在行业也具有不错的认知度,但实际上,资本负债比率高企和可能净流动负债这两大风险点着实让人难以放心。不过,凭借自身的优势,该公司也是有机会打消投资者的疑虑。因此,还是静待观察为好。