下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇10月3日丨IPO那点事(ID:ipopress)消息,港交所信息显示,10月3日,中国鹏飞集团有限公司递交港股主板上市申请,显示独家保荐人为安信融资(香港)有限公司。

值得注意的是,中国鹏飞集团曾于2019年3月19日递交过主板上市申请,目前显示已经失效。

中国鹏飞集团是回转窰、粉磨设备及相关设备生产商之一,在业内经营逾20年。

根据弗若斯特沙利文报告,于2018年,其是中国及全球市场(按收入计)的最大回转窰及相关设备供应商,市场份额分别为22.0%及13.3%,在中国及全球市场(按收入计)则是第二大粉磨设备及相关设备供应商,市场份额分别为13.1%及7.9%。

该公司主要从事设备制造及安装以及建设生产线业务,该等业务分为三大业务线,即:制造,从事各行各业(包括建筑材料、冶金、化工及环保)所需的设备(包括相关零部件)的设计、制造及销售;安装服务,主要向设备制造业务客户提供安装服务;及生产线建设,当中以EPC服务供应商身份提供有关生产线设计、采购、建设及╱或试运营的定制一站式解决方案。

其中,于2016年-2018年三个年度及截至2019年4月30日止4个月,设备制造业务的收入占该公司总收益比例为74.1%、69.1%、76.8%、70.8%。

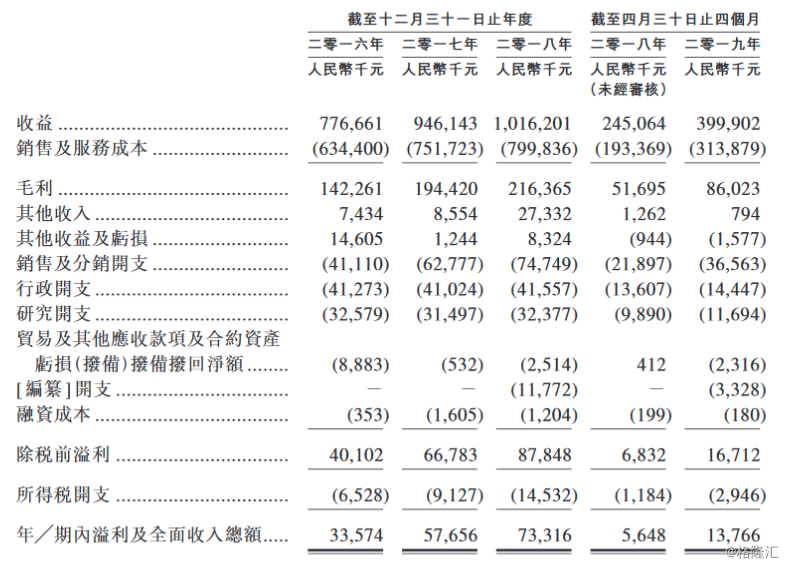

于往绩记录期间,该公司分别录得收益为7.77亿元、9.46亿元、10.16亿元、4亿元;年内溢利及全面收入总额为33.57百万元、57.66百万元、73.32百万元、13.77百万元;分别录得毛利1.423亿元、1.944亿元、2.164亿元及86.0百万元,而于相关期间的毛利率则分别为18.3%、20.5%、21.3%及21.5%。

于往绩记录期,该公司的原材料成本总额分别约为人民币4.613亿元、5.533亿元、5.434亿元及2.419亿元,分别占销售成本总额的约72.7%、73.6%、67.9%及77.1%。

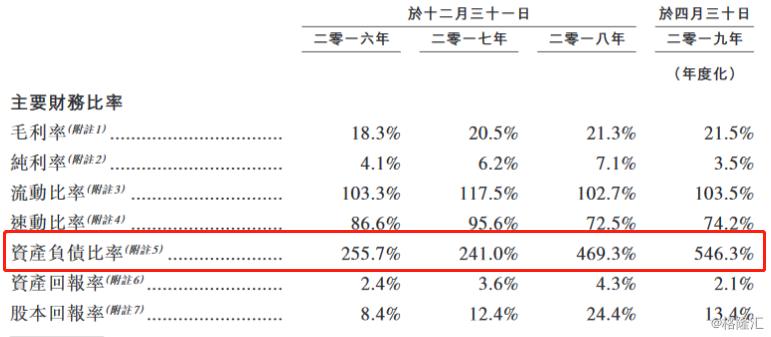

IPO那点事(ID:ipopress)注意到,该公司面临高负债风险,其资产负债比率于2018年12月31日增至469.3%,乃由于同期宣派股息金额约201.9百万元所致。其后于2019年4月30日增加至546.3%,乃由于2019年的合约负债结余较2018年底有所增加所致。

主要风险因素:

业务及未来增长受中国及海外宏观经济状况的影响,于往绩记录期主要依赖建材行业客户产生收益;经营活动录得经营现金流出净额。生产的回转窰及粉磨设备系统使用寿命相对较长,可能导致较长平均更换周期;依赖第三方承包商提供设计、土建及安装服务;未能估计固定价格合约的整体风险或成本可能导致成本超支;未完成合约金额可能须作出无法预期的调整及被取消并承受信贷风险;面对存货过时的风险,可能会对现金流量及流动资金造成不利影响。

募资用途方面:

用于投资一个生产具备最新焙烧及热解技术的回转窰的项目;用于提高回转窰及粉磨设备系统生产产品的产能及效率。用于研发具备最新焙烧及热解技术的回转窰。用于推广活动。用作营运资金。