下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据中国证监会披露,无锡祥生医疗科技股份有限公司(下称“祥生医疗”)于日前首发申请获通过,拟登陆科创板上市。

资料显示,祥生医疗成立于1996年1月,主要从事于超声医学影像设备的研发、制造和销售,主要产品包括便携式彩超和推车式彩超等全数字彩超以及黑白超声产品等。

据招股书披露,祥生医疗计划发行股份不超过2000万股,保荐机构为国金证券。计划募集资金9.53亿元,其中,2.63亿元用于超声医学影像设备产业化项目,3.9亿元用于研发创新及营销运营基地建设项目,3亿元用于创新与发展储备资金。

(图片来源:招股书)

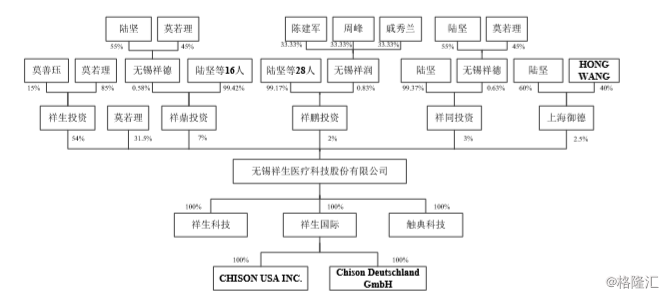

公司控股股东为祥生投资,持有公司54%的股份,实际控制人为莫善珏、莫若理、陆坚,三人合计持有公司94.68%的股份。

(图片来源:招股书)

(图片来源:招股书)

营收、净利平稳增长

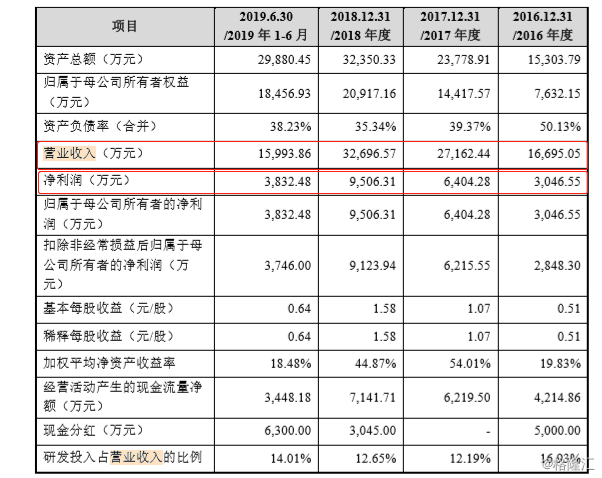

据招股书显示,2016年至2019年1-6月,公司分别实现收入1.67亿元、2.72亿元、3.27亿元、1.6亿元,其中,2017年、2018年分别同比增长62.87%、20.22%,同期的净利润分别为3046万元、6404万元、9506万元、3832万元,其中,2017年、2018年分别同比增长110.2%、48.4%,虽然公司净利润同比增速有所下滑,但是相对于整个行业来说,增速还是比较可观的。

(图片来源:招股书)

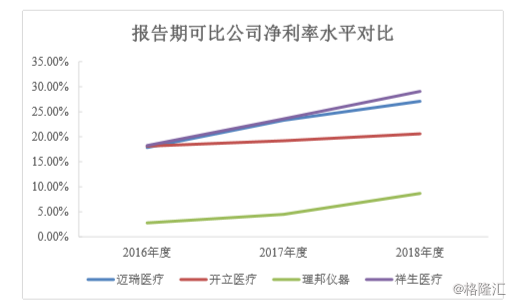

值得一提的是,据招股书公司的净利率处在超声医学影像设备行业内一个较高的水平,2016年至2018年该行业的平均净利率分别为12.92%、15.66%、18.79%。同期的祥生医疗分别为18.25%、23.58%、29.07%;公司这一指标与迈瑞医疗基本一致,高于开立医疗与理邦仪器。

(图片来源:招股书)

从收入结构来看,全数字彩超是公司主要收入来源,2016年至2019年1-6月实现收入1.25亿元、2.05亿元、2.69亿元、1.31亿元,占营收的比例分别为74.8%、75.36%、82.27%、81.87%,其中,2017年、2018年分别同比增长64%、31.2%。

分销售模式来看,公司采用以经销为主、直销为辅的销售模式,2016年至2019年1-6月,经销收入分别为1.45亿元、1.83亿元、2.26亿元、1.26亿元,占营收的比例分别为87.01%、67.49%、69.07%、79.09%。

分地区来看,公司外销收入占比较高,2016年至2019年1-6月,公司外销收入分别为1.24亿元、2.03亿元、2.45亿元、1.31亿元,占营收的比例分别为74.57%、74.84%、75.12%、81.81%;其中对美国市场销售收入分别为 1857.42 万元、2970.13万元、2649.13万元和1056.09万元,占当期营业收入的比例为11.13%、10.93%、8.1%、6.6%。

自2018年以来,美国先后对我国合计2500亿美元输美商品加征关税,包含超声医学影像设备。受中美贸易摩擦的影响,公司对美销售收入占比逐年下滑,公司称,如果未来中美贸易摩擦延续或进一步升级,将给公司对美国出口产品产生不利影响。

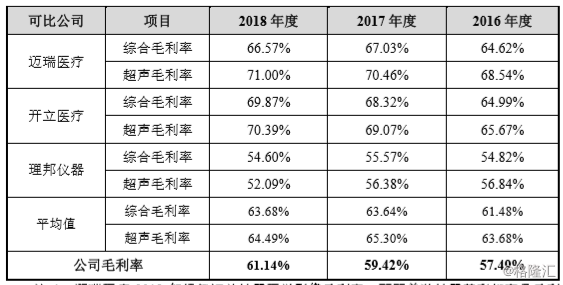

报告期内,公司综合毛利率分别为57.49%、59.42%、61.14%、60.52%,其中,2017年、2018年公司综合毛利率较上年增长1.92、1.73个百分点,主要受益于主导产品彩超和技术服务费贡献及毛利率上升所致。但与同行公司相比,仍存在一定的差距。

(图片来源:招股书)

(图片来源:招股书)

祥生医疗解释,公司销售收入与同行业可比公司迈瑞医疗、开立医疗相比,毛利率差异主要在于公司具有“外销占比高、内销占比低”的特点,而对于超声医学影像设备行业而言,内销收入呈现“高毛利、高费用”的特点,外销收入反之。

据招股书披露,迈瑞医疗外销收入占比基本保持在40%-50%之间,开立医疗外销收入占比在50-60%之间。公司的外销收入占比在74%以上,明显高于上述两家公司。

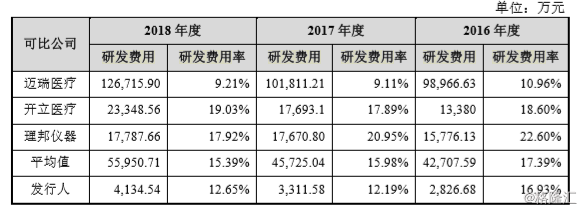

据招股书显示,公司已获得 177 项授权专利,其中包括中国发明专利 42 项、境外发明专利 5 项;已获得软件著作权63项。公司研发人员205人,占总人数的32.8%。

2016年至2019年1-6月,公司分别投入研发费用为2826.68万元、3311.58万元、4134.54万元、2240.53万元,分别占同期的营收比例为16.93%、12.19%、12.65%、14.01%。但与同行相比,还存在一定的差距。

(图片来源:招股书)

登陆科创板只是一个开始,市场竞争已不断加剧

超声医学影像设备可分为黑白超与全数字彩超,超声医学影像设备是医院、影像中心等医疗机构内常用的临床诊断仪器,由于具备安全、无创、应用广泛等优点,其应用领域由早期的腹部及妇产科诊断,拓展至心血管、神经、肌肉骨骼等多领域临床诊断,并逐步渗透至超声引导介入等非诊断领域。

在全球老龄化日益加剧、疾病发病率不断提升以及超声医学在临床应用的延伸和细分化等因素的推动下,近年来全球超声医学影像设备市场保持稳定发展态势。

据Signify Research 数据显示,2016 年全球超声医学影像设备市场规模为15.98万台/套,至2022年预计增长至28.27万台/套,年复合增长率(CAGR)为10%。

(图片来源:招股书)

(图片来源:招股书)

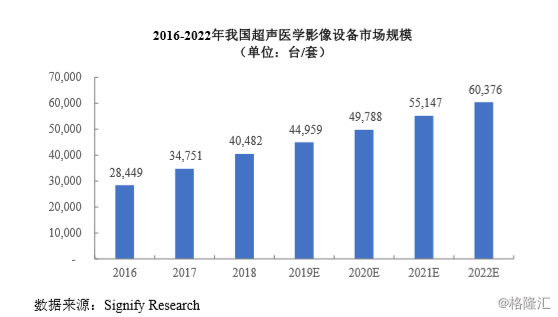

虽然国内的超声医学影像设备起步较晚,但基于我国庞大的医疗诊断需求、日益完善的卫生医疗体系建设以及人民逐步增长的疾病防控意识,近年来我国超声医学影像设备市场迅速增长。2018年中国市场无论从销售金额还是销售数量上均超越美国、日本,现已成为全球最大的超声医学影像设备消费市场。

据Signify Research 数据显示,2016年我国超声医学影像设备市场规模为 28,449 台/套,至 2022 年预计增长至 60,376台/套,年复合增长率高达 13.40%,远高于同期全球市场增速。广阔的前景也因此吸引了更多的企业参与进来,加剧市场竞争。

(图片来源:招股书)

从行业的竞争来看,中高端超声医学影像设备市场仍为寡头垄断局面,这些公司凭借雄厚的研发实力和制造能力,抢占市场份额,其中包括GE医疗、飞利浦、佳能医疗、西门子医疗、日立医疗等国际巨头公司。在国内的市场中主要竞争企业包括迈瑞医疗、开立医疗、理邦仪器等。目前,祥生医疗市场占有率仅为4.06%。

由于超声医学影像设备行业是技术密集型产业需要持续的研发投入,这个行业的风险还是比较大的。对于祥生医疗而言,如果公司将来不能在研发投入、技术储备、产品布局、销售渠道等方面保持一定优势的话,公司业务经营将会受到很大风险影响。祥生医疗如何在日益激烈的市场竞争环境中发展壮大,将是它长期面临的主要考验。