下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

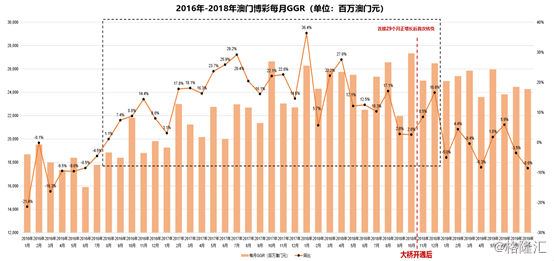

10月1日,澳门博彩监察协调局官网公布了9月博彩业的数据。而今日开市的港股市场里,大市因为“北水”放假休市而略显疲软,濠赌股却成为了为数不多逆市走强的板块。

9月赌收出炉

澳门9月份幸运博彩毛收入221亿澳门元,同比增0.6%;1-9月份幸运博彩毛收入2203亿澳门元,同比下降1.7%。

今日大市普跌,濠赌股逆势走强,盘中曾经一片形势大好:美高梅中国涨2.78%领涨,澳博控股、新濠国际发展、金沙中国等皆有涨幅。然而,随着大市的走弱,部分濠赌股似乎也未能坚守阵地,截至今日收盘,银娱、永利澳门回落收跌,呈现分化走势。

事实上,今年以来,澳门博彩业的日子并不是太好过。在8月GGR受香港事件影响而大幅下滑的时候,9月恢复了些微增长,理论上是较为符合市场预期的。

(图源:天风海外)

然而,考虑到在去年9月时,澳门遭受台风“山竹”的影响较大,去年10月又开始受宏观经济承压下行的影响,因此今年9-10月GGR同比的基数也比往年要低,在享受一些低基数效应的同时却未有亮眼增速。由此, 9月幸运博彩毛收入终结了7、8月的二连跌固然令人欣喜,但目前来看整个行业依然承压下行趋势未改,短期内也较难看到大幅改善。

美资券商Bernstein发表报告指,9月份澳门赌收按年升0.6%,略低于市场估计的升1%;当中,该行估计贵宾厅赌收跌12%至14%,中场赌收则升11%至13%。据该行与澳门业内人士最近的对话,估计虽然10月份有内地“黄金周”长假期,但到目前为止澳门博彩业趋势看起来并不乐观。

该行预测,10月份澳门赌收将按年减少3%至6%,而虽然澳门酒店预订情况稳固,但预期客户的质量或有所降低。

濠赌股的投资逻辑

从澳门政策及交通改善和公司基本面的角度来看,中场业务与访澳过夜游客之间的关联性较强。随着澳门交通设施的完善,将带动游客人次的增长,同时澳门多家高端酒店的开业能够满足游客的过夜需求,过夜游客人次的高增长能够对冲资本管制对于中场业务的影响。

不过,鉴于近年来澳门博彩业结构持续优化,大众化及多元化的发展促使今年澳门博彩收入无论从增速、波动或抗风险能力方面均大幅优于2015年-2016年的行业低谷时期,加上澳门轻轨或于2019年底至2020年初开通,基建持续完善,待中国宏观经济走稳向好之时,亦是行业的复苏之时。

根据港媒《信报》对酒店网站预定情况进行的统计显示,10月份国庆节假期期间,澳门六家博彩企业旗下酒店至少半数有几天已经预订爆满.在10月1-5日期间,总计27间酒店中约有13间已经预订爆满。

此外,天风证券研报显示,为配合粤港澳大湾区长期发展,澳门自由行签证有望进一步放开,而珠海横琴的酒店或可被利用,让总接待能力提升至6000万人次,对比拉斯维加斯和香港去年的访客人次分别为4200万和6500万人次。内地游客多以“港澳游”为主,但现在“珠澳游”逐渐成为主流选择,进一步发挥“澳门后花园”的协同效应。澳门未来的转型之路应加大非博彩内容的投入以不断吸引过夜游客,进而提升过夜游客的比例、过夜停留时间和非博彩消费。

另外,目前博彩行业处于底部所带来的好处是,从估值来看,连日来的下跌致使优质标的的估值跟随大市进入“洼地”,9月博彩数据的承压会使板块维持一定的波动,但从中亦存在机会。个股方面,派息可观的标的依然值得长期关注。

大行怎么看?

此前,美银美林发表研究报告,指出8月份澳门整体旅客量按年增长6.5%,较7月份的增长16.3%有所放缓。由于8月份的访港旅客量按年下跌40%,显示出受到香港事件的一些影响,但影响可控。濠赌股目前的估值已接近见底,正反映赌收潜在的20%下跌及盈利减少的情况,认为现时的风险回报吸引,并有可能再次出现反弹。

野村发表研究报告,预测今年澳门博彩收入有机会减少2%至3%,逊于之前预测的升3%。野村预期,按年比较的话,今年11月及12月的情况或更严峻,意味今年第四季赌收减少并不意外。野村引述最新数据指,随着访港旅客人数大跌,年初至今澳门赌收下跌1.7%,9月赌收按年微升0.6%至220.8亿澳门元,逊市场预期。

瑞信研报显示,澳门9月赌收按年升近1%至221亿澳门元符预期。在分部业务方面,预料澳门期内中场赌收维持按年稳定增长13%,而贵宾厅跌幅按年收窄至15%。黄金周预订情况大致上正常,一般来说,澳门酒店入住率与平日周末差不多,而房租亦只略低于去年。瑞信预计澳门10月赌收将按年持平,当然仍视乎黄金周后的需求。报告指,尽管近期的不确定性可能使前景蒙上阴影,并拖累股价表现,但濠赌股基调仍然稳健,故建议投资者可逐步吸纳在第三季市占增加的股份。

博彩优质股有哪些?

兴业证券研报显示,建议投资者在波动中寻找机会,攻守兼备:“攻”业绩弹性大、估值吸引力大的永利澳门及新濠,“守”派息较高、大众博彩占比高、体量大的龙头金沙中国和具备成长性的银河娱乐。

澳博控股(880.HK):“赌王”何鸿燊旗下产业,该公司主要通过两个部门运营,博彩部门经营娱乐场及相关设施,董事会主席为何超凤。澳博旗下上葡京预计于明年第三季度开业,而其大部分的楼面用于非博彩设施,相信可助吸引更多高端中场客户并改善收入组合,而其成本管控措施预计亦有助提升未来的盈利能力及经营效率。

永利澳门(1128.HK):公司在澳门从事经营酒店及赌场度假村业务。永利澳门未来将受惠于市内轻轨等基建设施的完善,长期来看,永利皇宫水晶莲宫一/二期预计在2024年新增约1300间酒店房间,以及配套非博彩设施,有助于提高其在中场和非博彩的吸引力。

金沙中国(1928.HK):作为澳门中场和非博彩龙头,将受益于多项澳门基建开通所带来了的旅客增量,包括轻轨、广东高铁延伸等。酒店业方面,金沙1.3万个酒店房间属行业第一,亦将充分享受于未来赴澳过夜游客的增量,有望进一步巩固中场竞争力。