下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月1日,在这个举国欢庆的日子里。作为难得的黄金周消费季,商家肯定不会放过这个好时机。于是,也有一部分消费者,在电商平台上同样激情澎湃——抢购“国酒”茅台。

1

苏宁开卖茅台

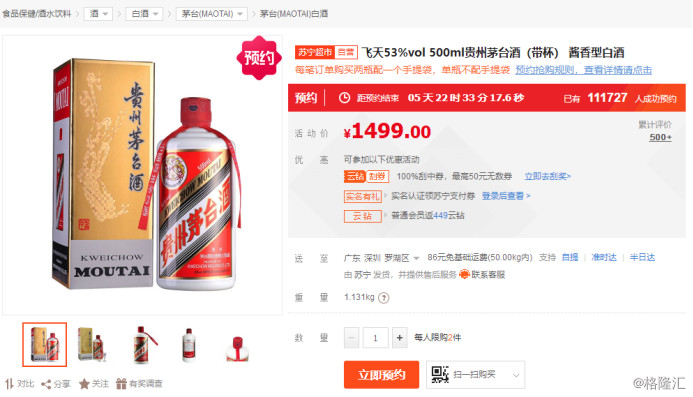

此前,贵州茅台之所以“有价无市”,是因为对于分销商和渠道的谨慎布局,而今年以来,茅台开始超渠道放量,苏宁易购(002024.SZ)正式成为贵州茅台酒全国综合类电商中标企业,将以每瓶1499元的价格销售500ml53度飞天茅台酒。关于飞天茅台酒什么时候能买,怎么买,也牵动着无数消费者的心

近日,苏宁易购终于公布了茅台酒的售卖规则。据悉,第一批飞天茅台酒已经于10月1日0点开启预约抢购,10月7日18点结束预约,预约成功的消费者10月8日上午10点开启抢购,消费者可前往苏宁易购官网或苏宁易购APP预约抢购。

(图源:苏宁官网)

苏宁对购买者要求:2019年9月15日前成为正式Super会员或PP体育高级会员(年包)且实名认证的用户,并且在2019年1月1日~9月29日期间在苏宁易购线上有过1次购物记录(收货完成未退货),且单笔消费金额≥76元的用户,才可以参与预约。在数量上,参与活动的同一用户单笔订单限购2瓶,每个月限购2瓶。而根据苏宁官方数据显示,截至10月1日晚上7:30,已有超过11万人预约购买飞天茅台。

此外,天猫超市也宣布10月起开售茅台酒。据澎湃新闻报道,9月30日,天猫超市宣布期间开售茅台。10月1日起,每天10点和22点,500ml装53度飞天茅台将以1499元/瓶的价格在天猫超市限量开售,其火爆程度不亚于双十一。

在物流运输环节,天猫超市称,将为每一瓶飞天茅台打上唯一的物流ID,全链路记录每一瓶茅台酒的流向,并采取24小时视频监控出入库、所有运输车辆装上电子锁等防伪保障措施。

毫无疑问,在开始售卖“国酒”茅台,苏宁和天猫此举已是赚足了眼球,而近来苏宁本身亦是动作频频,能否搭上高速发展的快车?

2

动作频频,回归主业

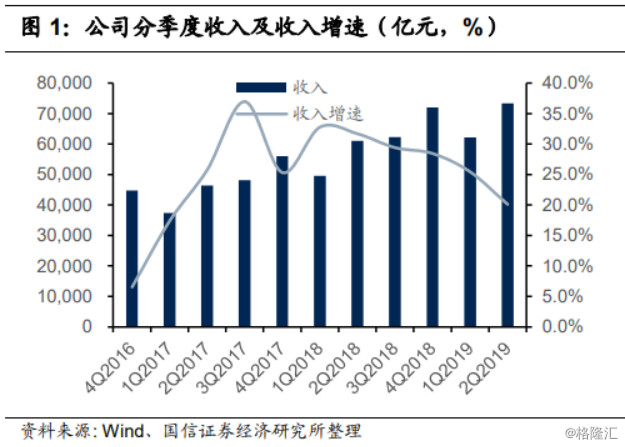

事实上,苏宁2019上半年来的业绩似乎并没有特别出彩。公司1H19营业收入为1355.7亿元,同比增加22.49%,不过增速还是有所放缓;归母净利润约21.39亿元,同比下降64.36%。受费用率拖累,净利率短期有所下滑。2019年上半年毛利率为14.04%,同比下降0.39pct,主要由于外部市场环境持续承压,公司紧抓促销旺季进行价格竞争等影响,零售主业毛利率下滑0.86pct至11.73%。

(图源:国信证券)

此外,受上半年家电销售疲软以及调整门店影响,GMV与收入增速放缓,GMV1842.15亿元(+21.80%)。2019年上半年,公司新开苏宁小店(含迪亚天天)、零售云直营店、母婴店、超市店、家电3C店分别为1626家、177家、22家、1家、45家,分别闭店435家、799、家、7家、0家、40家。家电3C专业店/母婴店/零售云直营店可比门的销售同比-5.66%/+16.84%/-6.27%。

而时间步入下半年,苏宁亦开始了一系列的动作,公司从多布局铺开,再到如今回归聚焦零售主业,过程中并不是没有经历过阵痛。

9月26日,苏宁完成收购家乐福中国80%股份的交割手续。9月27日,苏宁金服完成第三轮共100亿元融资,投后估值达560亿元,苏宁金服正式出表,成为上市公司关联方苏宁金控的控股子公司。

其中,最令市场所瞩目的收购家乐福中国事项已于9月26日交割完成,进一步丰富全场景零售布局。2019年以来公司已经完成收购万达百货、苏宁小店出表、收购家乐福中国等战略投资运作,国内零售布局持续完善,目前公司拥有家乐福大卖场、苏鲜生精品超市、苏宁小店、红孩子母婴等门店,全场景、多业态推进大快消类目发展;境外子公司LAOX定增完成后也将出表,提升公司国际化竞争优势。

另一方面,金服出表增厚上市公司现金流,资本运作将更为灵活。苏宁金服向本轮投资者增资扩股17.86%,苏宁易购集团持股比例减少至41.15%,苏宁金服正式完成出表。据公司财务部门测算,若以2019年6月30日为交割日,预计本次交易可增加公司投资收益约158亿元。

长期来看,苏宁目前家电品类领先地位稳固、快消&百货类目通过收购补齐短板,生态布局完善。通过致力于引进类似于茅台这类有口皆碑的大品牌,苏宁的零售品类将更加多元化,具备成为消费龙头的潜力,而此次黄金周的发力和未来双十一的预期,将进一步助推苏宁股价的上升。

目前苏宁的估值处于历史低位,截至9月30日收盘PE-TTM约10.19倍,而当前市值已经反映了各类悲观预期,上行空间较为充裕。

(行情来源:wind)

3

券商机构怎么看?

广发证券认为,苏宁易购已建成全渠道、全品类的零售生态布局。电器类目龙头地位稳固,低线市场扩张和自有品牌持续发力;非电品类经营能力快速补齐,苏宁金服与物流子集团提供配套金融与履约支持。建议关注完善布局体系带来的长期价值。

中泰证券认为,据中国家用电器研究院发布的数据,苏宁 2019H1 全渠道家电零售市场份额为 22.4%,同比增加 1.3%,持续领先京东(14.1%)。苏宁全渠道家电零售布局完善,在渠道优势下以自有品牌优化盈利能力,家电造血的确定性较高。在非电器品类,小店出表减轻亏损压力,家乐福预计在四季度完成并表,大快消品类亏损在业务整合协同效益下有望收窄。

目前苏宁零售主业全渠道、多业态的布局逐步完善,经营效率有望持续提升。苏宁金服出表显著增厚上市公司经营现金流;苏宁物流已经成立子集团,预计未来也可通过独立融资进一步焕发经营活力,协同零售主业发展。预计下半年物流有望持续减亏。若基本面持续向好,苏宁下半年有望迎来业绩改善,后续市值增长空间较大。

光大证券认为,公司持续推进渠道下沉,并运用多种手段推进线下多业态扩张,对应的费用压力持续上行,同时同店收入预计仍将承压,因此我们下调对公司19-21年全面摊薄EPS的预测至1.72/ 0.19/ 0.21元(之前为1.96/ 0.21/ 0.24元),下调至“增持”评级。