下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:CRIC研究

来源:克而瑞地产研究

9月,虽然央行全面降准,资金环境整体趋向宽松,但涉房信贷仍相对紧张,叠加10月落地的房贷利率新机制执行,进一步加剧市场观望情绪。新房、二手房市场皆持续转冷,重点城市新房成交量同、环比双降,长沙、郑州等市成交显著缩量,主要城市二手房成交量也持续走低,土地成交规模连续两月回落,三四线城市地价持续走低。从各方面都可以看出今年“金九”成色明显不足。

1

供应:环比增3%同比仍降三成,预计四季度供应回升势头依旧

9月,29个重点城市新建商品住宅新增供应面积2737万平方米,环比增3%,同比下降30%。主要原因在于8月供应集中放量后,成交表现不佳,叠加潜在推售项目蓄客情况不理想,入市节点普遍被迫向后延期,“小步快跑”的小批量、多频次推售已是市场常态。

一线城市合计供应面积环比上升19%,同比下降35%。其中,北京、广州供应略有回升,但同比跌幅都在30%以上;上海供应环比涨幅超80%;深圳同、环比跌幅皆超30%。

25个二三线城市新增供应面积2481万平方米,环比微升1%,同比下降29%。环比来看,武汉、重庆、西安等中西部核心二线城市供应量稳步提升,南京、无锡、青岛等更是显著回升。反观,昆明、南宁在上月供应集中释放之后,本月供应量环比降幅皆超三成,宁波、济南供应再陷低迷,环比跌幅更是在60%以上。同比来看,六成以上二三线城市供应量同比皆降,并有4成二三线城市同比跌幅都在40%以上。

考虑到去年四季度和年初一线城市土地成交集中,在四季度将会开始形成供应,且房企冲刺全年业绩的关键期,推货意愿必将有所加强;另一方面,在三四线市场需求不济、成交量急转直下的背景下,二线城市更是成为房企提升销售业绩的必争之地,四季度整体供应放量回升势头依旧。

2

成交:同、环比继续双双小幅下降、一线城市跌幅居前

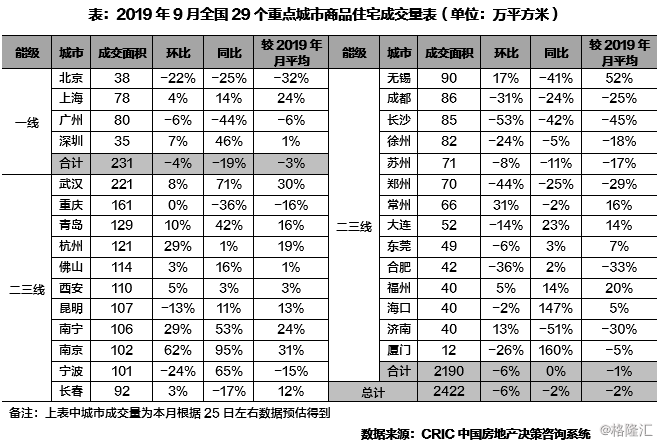

9月,29个重点城市新建商品住宅成交面积2422万平方米,环比下跌6%,同比下跌2%,成交面积不及2019年月平均值,“金九”成色明显不足。市场普遍预期房价大概率将继续走稳,甚至小幅下调,进一步加剧市场观望情绪。

一线城市同、环比分别下降19%和4%,跌幅领先于平均水平。其中,北京、广州尽管供应回升,而成交却继续走低,北京环比跌幅更是超20%,需求集中释放后也显露后继乏力之疲态。

25个二三线城市成交2190万平方米,环比下降6%,同比基本持平。从变化来看,前期相对活跃火热的中西部城市房地产市场后劲不足,武汉、西安等成交量小幅回升,但环比涨幅皆不足10%,成都、长沙、郑州等市场加速转冷,环比跌幅都在30%以上。长三角地区市场持续分化,杭州、无锡、常州等市场延续一定热度,成交量环比均有不同程度的增长,南京成交明显放量,环比涨幅超60%,宁波、合肥、徐州等市场明显降温,环比跌幅超20%。典型如苏州,在调控政策严厉打压下,近两月成交量持续走低,市场较二季度相差甚远。

值得一提的是,随着市场再次下行调整,从传统的老带新、一二手联动营销、特价房等常规方式,到节点、团购营销和首付分期甚至直接以价换量等重新大行其道,从我们近期密集实地调研效果看,在售项目案场到访量确实明显提升,但较低的转化率仍是最大痛点,甚至于大幅降价之后销量仍低于预期。基于此,我们预计四季度一线继续回调、二线稳中微增、三四线持续回落。

3

二手房:成交缩量明显、同环比以跌为主,一线城市回落显著

受困于全国房地产市场同步下行,叠加房地产信贷政策收紧,三季度二手房市场成交明显遇冷。从月度成交总量上来看,除4月短暂小阳春二手房成交量大幅回升之外,其余月份重点城市月均累计成交量均不足700万平方米。

9月,二手房市场持续转冷,除成都、青岛环比小幅回升之外,其余城市成交量环比皆降,同比也是跌多涨少,北京同比降幅更是多达-44%,突显新房、二手房同步转冷的市场格局。我们认为二手房市场已然转变为买方市场,而在买涨不买跌的心理作用下,市场观望情绪愈加浓重,二手房交易周期明显拉长,成交量自然持续走低。

4

库存:仅余二成城市库存、消化周期同比下降,但整体尚未质变

9月,近半数城市供求比有所回升,并有半数以上城市市场转向供过于求,其中不乏北京、武汉这类核心一二线城市,供求比皆超1,成都更是升至2.4高位,显示市场需求羸弱。因供应有所回升但成交持续走低,近七成重点城市库存量环比上涨或持平,同比来看也是涨多跌少,武汉库存显著回升,同比大增80%。

“金九”失色下,超八成重点城市消化周期环比拉长,六成以上城市同比皆升。北京、大连、厦门消化周期超18个月警戒线,库存风险值得警惕;与之相对重庆、杭州等库存量明显偏低,消化周期皆不足6个月。总体来看,超七成城市去化周期仍在12个月左右,库存去化压力不大。

5

成交结构:中高档占比大幅回落,上海90-144㎡占比明显提升

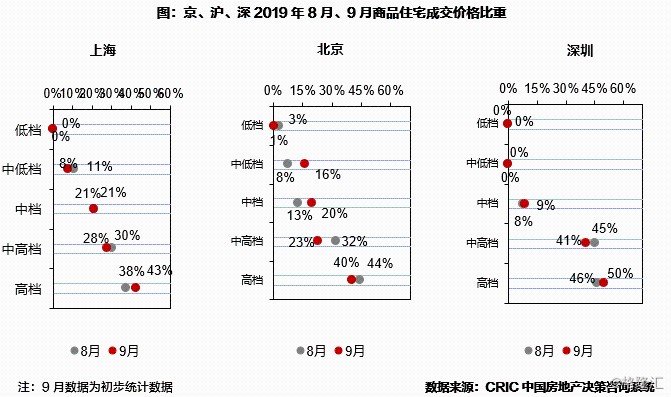

从价格段分布来看,9月北京各档次产品成交占比变化显著,其中中低档、中档产品占比增长明显,环比分别增加8个百分点和7个百分点,中高档产品环比减少9个百分点。上海高档产品成交环比增加5个百分点,中低档和中高档产品占比则略有回落。深圳高档、中高档产品成交占比有升有降,合计占比超90%,仍是市场成交主力。

从面积段分布来看,9月上海90-120平方米,北京、深圳90平方米以下产品成交活跃,依旧占据最大的市场份额。相较上月而言,上海90-144平方米成交占比环比净增加7个百分点;北京小户型产品更为畅销,120平方米以下产品成交占比环比提升5个百分点至56%;深圳成交结构相较稳定,仅120-200平方米产品成交占比略有回升,环比增加3个百分点。

6

土地:热度持续下滑,成交规模持续走低、地价结构性上涨

9月,全国300城经营性土地成交建面15648万平方米,同、环比分别减少18%和8%。因一、二线城市出让多宗高价地,平均楼板价升至2590元/平方米,同、环比分别上涨34%和8%。

受制于房企融资环境持续收紧,土拍溢价率连续5个月回调,9月份平均溢价率进一步下滑至7.7%。不过,土地流拍有所缓解,重点城市不仅土地流拍幅数环比明显减少,而且流拍率环比也下降了0.9个百分点。分能级来看,一线城市在北上广均有优质地块成交的带动下,溢价率触底反弹,增至2.9%;二线城市热度依旧维系在低位,溢价率为6.3%,环比基本持平;三四线城市受融资紧缩等因素影响最大,溢价率进一步回落至10.5%,创下年内新低。

一线城市同、环比分别增加7%和37%;平均楼板价升至18285元/平方米,同比大涨115%,环比也上涨79%。其中,上海土地成交明显放量,成交建面多达172万平方米,新晋出让地块主要集中在远郊区域,杨浦、静安、长宁、浦东等核心区域也有优质地块成交。

二线城市成交建面同、环比降幅均为14%;平均楼板价升至4587元/平方米,同、环比分别上涨28%和12%。其中,长春暂以483万平方米成交规模居首。二线城市整体土拍热度较上半年相差甚远,本月仅4个二线城市的溢价率超过10%,其余二线城市溢价率皆不足5%。与此同时,苏州、福州等前期热点城市相继出现土地流拍的现象。当然,房企对核心二线城市优质地块的依旧青睐有加,如杭州萧山地铁上盖地块,便是以最高限价33.18亿元成交。

三四线城市成交建面环比下降7%,同比下降20%;平均楼板价降至1604元/平方米,环比下跌7%。其中,长三角三四线城市土拍热度较高,南通、常州、温州、台州、丽水等溢价率皆超20%。反观,此前较热的大湾区三四线城市却有转冷迹象,佛山、东莞溢价率分别低至4%和12%。典型如佛山,月内已有5宗地临拍前撤牌,禅城区一宗商住地还因未达保密底价流拍。