下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沈知涵

来源: 极客公园

从工具走到生态,在线课程成营收主力。

如果从周枫谈及网易有道「有上市的计划,但没有明确的时间」算起,已经过去一年。从那时起,外界的注意力已经从网易有道成为继网易云音乐、网易味央之后网易系中第三个独立融资的品牌,转移到网易有道可能成为网易系中第一个独立上市的公司。

猜测可以暂时画上一个句号。10 月 1 日凌晨,网易有道向美国证劵交易委员会递交招股书,申请在纽交所上市最多融资 3 亿美元,股票代码为「DAO」,承销商包括花旗集团、摩根士丹利、中金公司、瑞士信贷、汇丰银行。网易创始人丁磊持有 30.1% 股权,网易高级副总裁、网易有道 CEO 周枫持有公司 20.6% 股权。此外。有道同步进行私募配售,网易最大机构股东 Orbis 基金,承诺向有道购买总额为 1.25 亿美元的 A 类普通股。

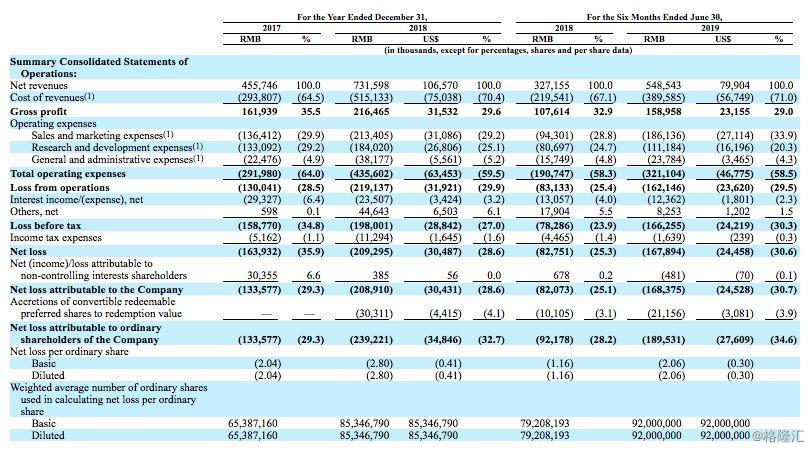

招股书显示,有道在 2019 年上半年收入为 5.485 亿元,同比增长 67.7%,毛利润为 1.59 亿元,净亏损 1.679 亿元,去年同期净亏损 8280 万元。

有道招股书

有道招股书

2018 年是有道为上市做准备的一年,也是周枫提出 All in K12 的一年。不过与市场上耳熟能详的在线教育公司做法不太一样,周枫很早就将有道定位于一家「全链条的教育科技公司」。这一点从招股书也得以窥见,有道将自己的业务划分为两大类——学习产品和学习服务,学习产品分为有道词典、有道少儿词典一类的在线知识工具和包括有道智能笔、有道词典笔在内的智能设备;学习服务涵盖在线课程和互动式学习 App。

有道招股书

有道招股书

过去一段时间,有道频繁发声,用「再快一点」试图改变外界对于自己「慢工出细活」的印象。一位业内人士称,积累了这么长时间,有道的技术基础和产品矩阵已经具备相对较强的优势,对于有道自己来说,上市到了最优的时期。

当 2005 年丁磊将周枫从加州大学伯克利分校「挖」到网易时,有道的起步或许离「教育」相距甚远,但是之后的每一步却「阴差阳错」地无限接近周枫构想的教育版图。

边走边突围

周枫加入网易的一年前后,外有 Google,内有百度先后在纳斯达克上市,一时风光无限。周枫在网易内部领导的创业项目——有道,主攻网页搜索。丁磊也发出过希望有道「三年内成为中国第一搜索」的豪言壮语。

与互联网巨头的正面交锋少不了「流血」。直到 2013 年,360 搜索正式为有道搜索提供技术支持,意味着有道从搜索向移动互联网业务的彻底转型。2007 年有道词典的推出只是起点。

起初,丁磊没觉得词典和搜索能有什么联系。周枫告诉丁磊,当时已有的词典无法覆盖偏僻专业词汇和互联网流行新词。基于有道「搜索基因」的有道词典很快从一众词典中脱颖而出,底层的翻译技术也实现质的飞跃——2017 年 4 月,有道自研的神经网络翻译技术上线。

随着有道词典和云笔记(2011)等搜索衍生品越来越多,有道翻译官(2012)、有道口语大师(2014)、U—Dictionary(2016),等相继面世。差异化年龄层和使用场景的产品矩阵让有道的流量池越扩越大。截至 2017 年 12 月底,有道已经形成了日均活跃用户超 1700 万的工具矩阵。

不过,周枫也清楚,流量变现本身存在天花板。这也成为了有道布局教育的开始。从有道自有流量池和网易旗下其他业务向有道精品课的导流被周枫认可是成立的。正如他所说,有道进入在线教育,是一个偶然也是必然的结果。

2016 年,有道学堂转型为有道精品课,将原有的四六级、雅思语言学习课程拓展至 K12、素质教育等等品类。发力在线教育的效果是明显的,2018 年有道在线课程的收入为 3.29 亿,超过在线广告收入的 3.03 亿元。相比之下,2017 年整体学习服务与产品和在线广告的收入占比为 32.9% 和 67.1%。

有道入局搜索时,市面上已经有了几座大山。2014 年,一大批在线教育玩家争相涌入市场。在线教育打得如火如荼时,工具始终是外界对于有道的定位。有道对于「创新」的理解并非成为成功抢滩的第一家,而是擅于发挥优势,每一次原有业务的积淀都会构成下一次业务上的递进,甚至「破壁」让看似毫无联系的业务联系起来,而这也成为了有道自然而然发展起来的逻辑。

有道的教育版图

据招股书披露,有道在 2017,2018 以及 2019 上半年以 4.557 亿元,7.316 亿元,5.485 亿元的收入保持增长。收入主要来源于学习服务和产品以及在线广告。同期学习服务和产品的收入为 1.5 亿元,4.29 亿元以及 3.15 亿元,占比分别为 32.9%,58.6% 和 57.4%。

在线教育中,有道精品课成了营收的主力。2019 年上半年,有道精品课付费人次的平均客单价为 751 元,同比增加 47.7%,付费用户为 20.8 万,付费人次为 33.8 万。相比之下 2017 和 2018 年全年的付费用户为 22.9 万,36.1 万。其中 K12 付费人次为 10.5 万,同比增长 80.8%。

有道招股书

用户基数的变大让精品课付费人次占比呈现下降的态势,2018 年上半年和 2019 年上半年的占比分别为 3.4% 和 2.8%。有道高举高打用有道精品课切入在线教育市场,而同时期营销费用也在大幅扩张,增长了 97.4%。

周枫此前就曾表示对于「直播大班课」的认可,「这种一种可产品化、重内容的且经济模型良好,能够跑得最远的模式。」同时引入双师模式对直播大班课加以改良。

除了在线课程,有道智云销售和学习类 App 订阅的增长拉动了其他学习服务营收的增长。2019 年上半年,智能硬件收入 4310 万,同比增长 264.7%,有道对于硬件的投入也愈发看见回报。

周枫不止一次对外描述过有道的教育业务版图,以有道精品课为核心的直播大班课程,其中全面发力 K12;以工具型 App 和互动学习类 App 构成的流量池;以翻译王、词典笔、智能笔为代表的硬件;包括神经网络翻译、OCR 识别、语音识别的 AI 云服务平台——有道智云。

AI 作为底层技术不断优化 C 端用户的学习体验,同时通过智云向 B 端输出。工具向在线课程源源不断输出流量,2019 年上半年有道平均 MAU 为 1.05 亿,这一数字在去年同期为 9310 万,招股书显示,有道认可这种高效的流量转化效率,并且预计这样的优势将在可预见的未来继续保持。硬件不仅作为技术的直接输出,还作为打通线上和线下体验的增值服务,目前已经有硬件直接链接教学产品。

要么纵向提升教育质量,要么横向拓展业务跨度。从成人教育到 K12,过去有道的进程为从上至下,去年有道推出一系列低龄阶段的 AI 互动软件,将流量池继续下沉。有道的态度很明显,低龄阶段的互动课程将继续为 K12 导流,未来将从下至上,拉长平台里面的用户生命周期。

对于过去以产品和流量为支撑的有道来说,「生态」越来越成为有道的关键词。

网易的教育

招股书显示,在可预见的未来,有道的营销费用将会继续增加,包括短期内的快速增长,以获取更多用户群体。

如果上市成功,对于有道来说无疑是现金流的补充,让有道储备弹药,接着与其他玩家竞争。一位业内人士称,积累了这么长时间,有道的技术基础和产品矩阵已经具备相对较强的优势,对于有道自己来说,上市到了最优的时期。

根据艾瑞咨询发布的《2018 年中国在线教育行业发展研究报告》显示,2018 年中国在线教育市场规模达 2517.6 亿元,同比增长 25.7%。预计未来 3-5 年市场规模增速保持在 16%-24% 之间。「2018 年是各家加强修炼内功的一年,在线教育市场看起来很热闹,其实在 K12 用户中的渗透率还是很低,把基本功修炼好,才能真正拥抱这个万亿级的市场,这个行业才刚刚开始。」周枫如是说。

随着资本市场遇冷,监管政策出台,K12 逐渐回归理性。「在线教育不是简单的『流量 X 转化比例 X 客单价』的游戏。」对于未来,有道表示将继续投资技术,改善内容产品,扩大并吸引用户群,拓展海外,增强智能设备产品,服务更多的企业客户。

「最多不超过三年,线上教育的体验一定会大幅超过线下培训。」周枫说道。回归本质教育更大的考验在有了流量之后,平台能否接住流量,并不断打磨产品和内容与流量相结合。

今年年初,丁磊提出网易的四大战略「游戏、电商、教育、音乐」,教育首次被纳入网易层面的大战略中。随即,公司和业务重组也被看作是为有道上市做准备。拥有网易云课堂和 MOOC 等产品的网易教育事业部从网易杭州研究院剥离,与有道合并。此前,网易有道和网易教育事业部是网易教育的两条腿走路。

上述业内人士表示,对于网易来说,尝试将可能的业务独立,有道容易成为一个「标杆」。如果有道上市成功,某种程度上能缓解集团的现金流。中概股没有特别亮眼的大环境下,教育大赛道或许会出现新的机会。

在网易大战略的影响下,承载网易整个教育业务的有道成为丁磊押注在线教育的资本,如果上市成功,这一肯定信号也让快速增长的有道成为继电商之后网易的另一针强心剂。