下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:恒大研究院 任泽平 罗志恒 孙婉莹

来源:泽平宏观

事件

中国9月官方制造业PMI为49.8,预期49.6,前值49.5。中国9月官方非制造业PMI为53.7,预期53.9,前值53.8。

解读

1、核心观点:短期抢生产、抢出口,中期经济形势严峻

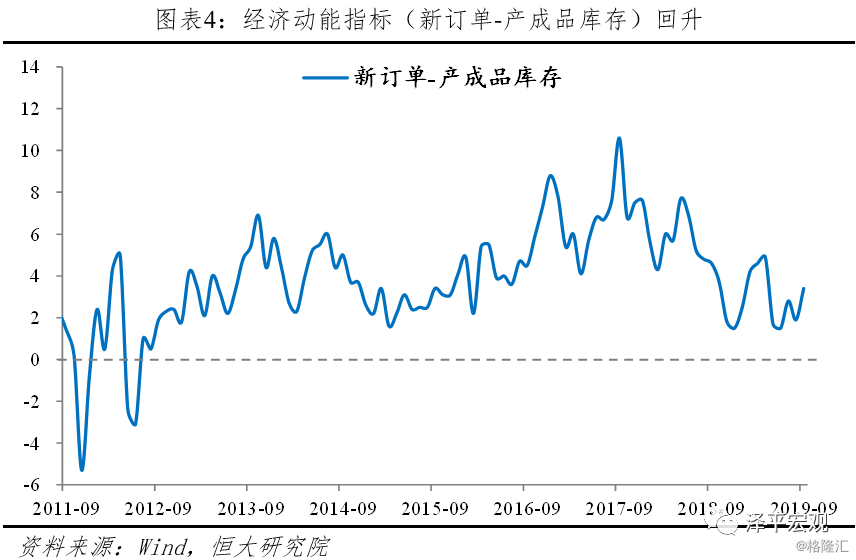

9月PMI数据反映出:PMI改善主要受短期因素国庆前抢生产、贸易摩擦引发抢出口、油价反弹等影响,不可持续。从中期看,经济形势仍严峻,下行压力较大:外需受全球经济下行、主要经济体PMI指数回落,中美走向全面博弈和抢出口效应消退的影响,将继续回落;内需疲软,融资收紧导致房地产投资下行压力较大,出口下行和盈利压力大导致制造业投资低迷,财政收入下行、土地财政大幅下滑和隐性债务制约基建反弹,消费受居民杠杆率高、就业压力大收入增速下行的制约短期难起。

经济形势分析要有基本的框架、逻辑和判断,要区分短期和中长期驱动的逻辑,不要被短期数据波动所扰动,更不能用短期波动代替中长期趋势。

在2018年底市场一片悲观之时,我们提出“经济2019年中企稳、市场否极泰来”,随后经济在一季度暂时企稳。

6月份数据出来以后,市场一片“经济企稳”“企稳回升”“超预期”的声音,我们发布震撼全市场的报告:近期的先行指标纷纷下滑,比如房地产销售、土地购置和资金来源回落,PMI订单和PMI出口订单下滑,一系列房地产融资收紧政策密集出台,而且经济金融结构正在趋于恶化。随后7月份经济金融数据全面回落。

7月份数据公布以后,市场仍然沉浸在“降息降准就是大水漫灌”的错误认识中。我们再度前瞻性提出:当前经济下行压力加大,全球降息潮,汇率破“7”,核心CPI保持稳定,PPI负增长通缩企业实际利率上升,表明货币宽松的空间已经打开。我们认为:7月社融、信贷、M2数据全面回落,宽货币到宽信用政策效果较差,原因无非是企业实际利率并未下降、流动性投放渠道收窄、资产价格低迷难以起到抵押放大器效应,社融领先实体经济和投资,意味着下半年到明年上半年经济下行压力较大。随后8月17日央行通过LPR改革市场化降息,9月6日宣布全面降准+定向降准,国务院强调加大逆周期调节力度。9月20日,新LPR报价降息,引导利率下行。

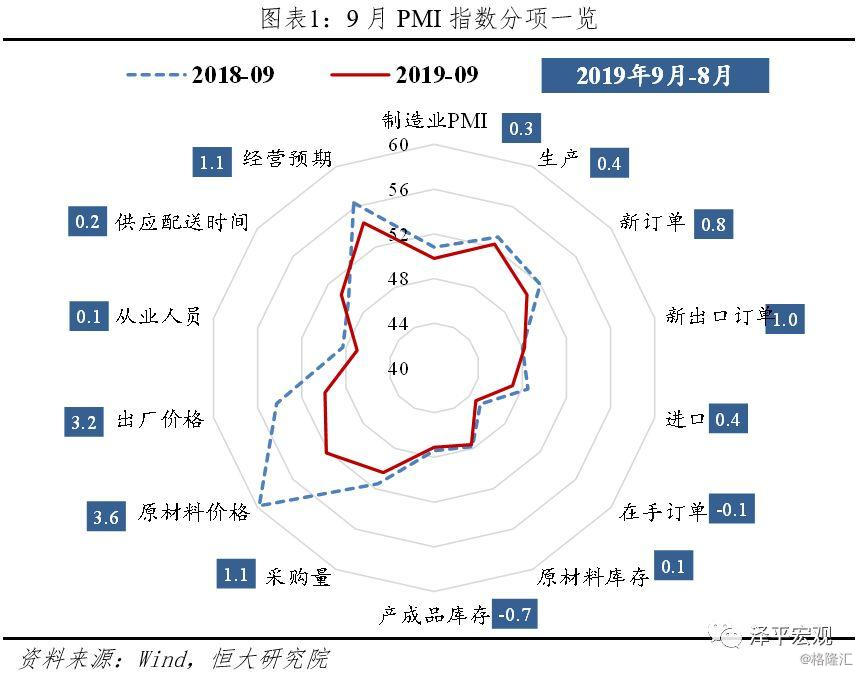

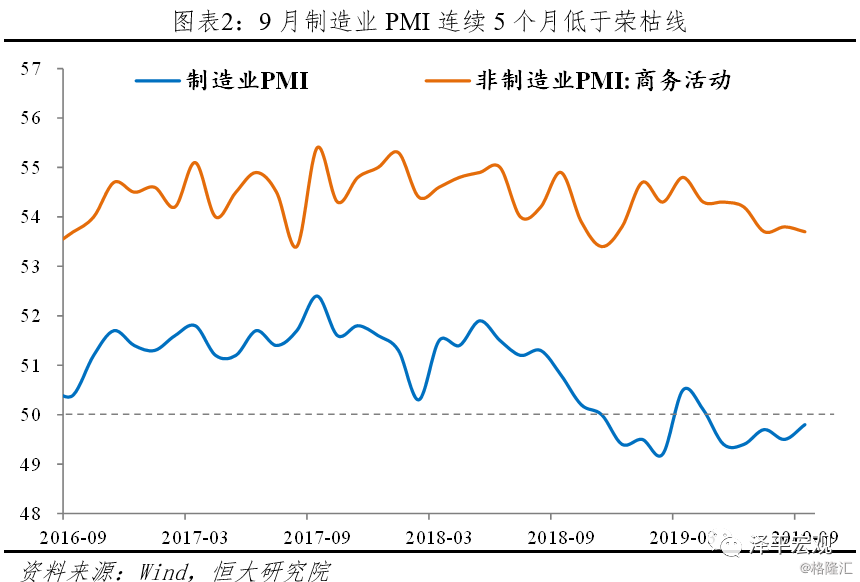

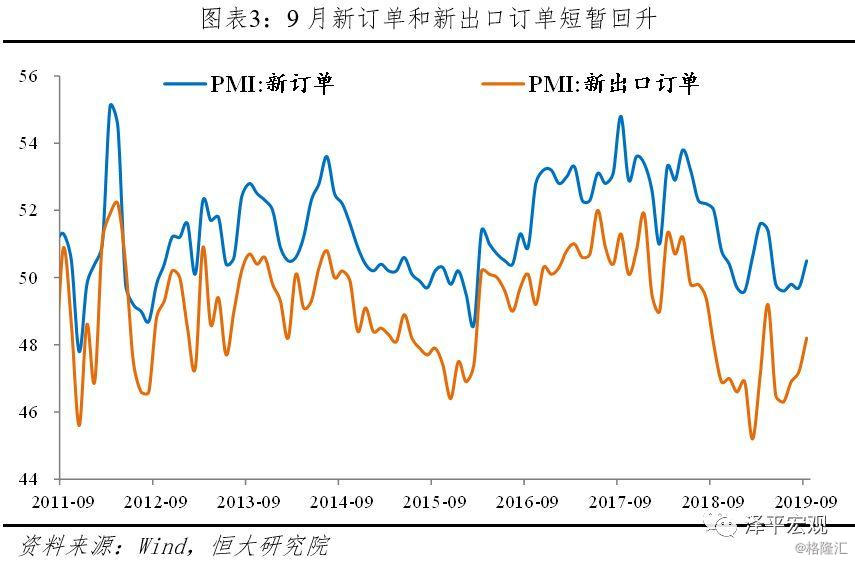

1)制造业PMI略有回升,但仍连续5个月低于荣枯线,经济下行压力较大。9月制造业PMI指数49.8%,较上月回升0.3个百分点,符合季节性特征,主要由生产、新订单和价格指数分项带动。生产回升主因企业在国庆前后停工预期下“抢生产”,与9月中上旬发电耗煤增速转正、高炉开工率上升相印证。新订单由新出口订单带动回升,主要是由于10月15日和12月15日两轮再度加征关税预期叠加圣诞季备货影响,企业短期“抢出口”,外需并不可持续。进口指数上升与近期大幅度增加猪肉和大豆等农产品进口有关。此外,原油价格上涨带动原材料和出厂价格指数大幅回升。

2)受原油价格上涨影响,价格指数回升,出厂价格指数上升幅度小于采购价格指数,相关企业经营压力较大。沙特原油设施遭袭击导致国际油价大涨,国内两次上调油价,南华工业品价格指数环比上涨。由于原油价格上涨由短期因素带动,经济总体仍是需求不足,后续PPI通缩风险依然较大。出厂价格指数上升幅度小于购进价格指数,相关行业企业盈利依然承压。

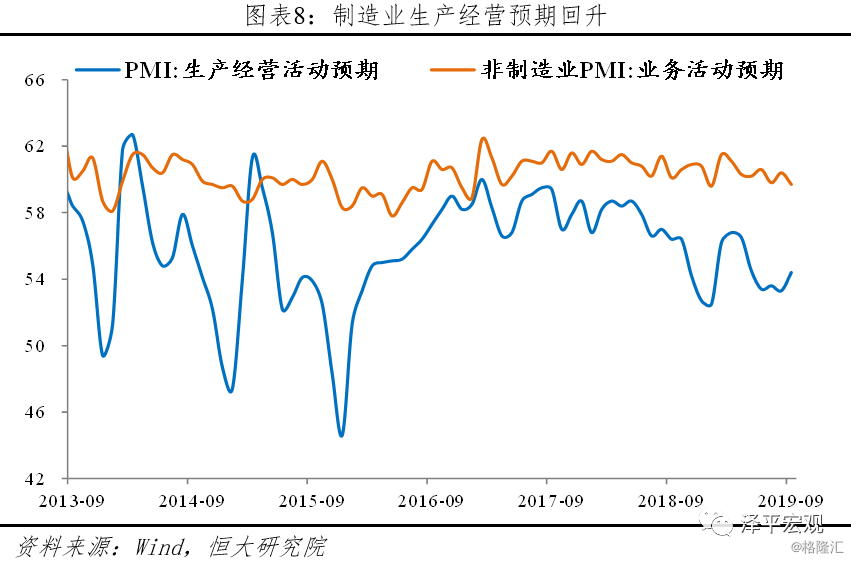

3)逆周期调节和美推迟加征关税日期短期改善企业经营预期,采购量指数上升。逆周期调节方面,8月20日和9月20日,新LPR报价两次降息,有利于引导利率下行,提升企业经营信心。贸易摩擦方面,9月11日,美国宣布对拟于10月1日实施的中国输美商品加征关税措施推迟到10月15日,释放积极信号。同日,中国国务院关税税则委员会公布第一批对美加征关税商品第一次排除清单,自9月17日起实施。国庆后一周,第十三轮中美经贸高级别磋商将在美国华盛顿举行。

4)原材料库存指数上升由短期的生产和采购量上升带动,成产品库存指数下降与前期库存积压企业主动去库存有关,需求不振导致企业补库存动力不强。9月原材料库存指数为47.6%,较上月上升0.1个百分点;产成品库存指数为47.1%,较上月下降0.7个百分点。

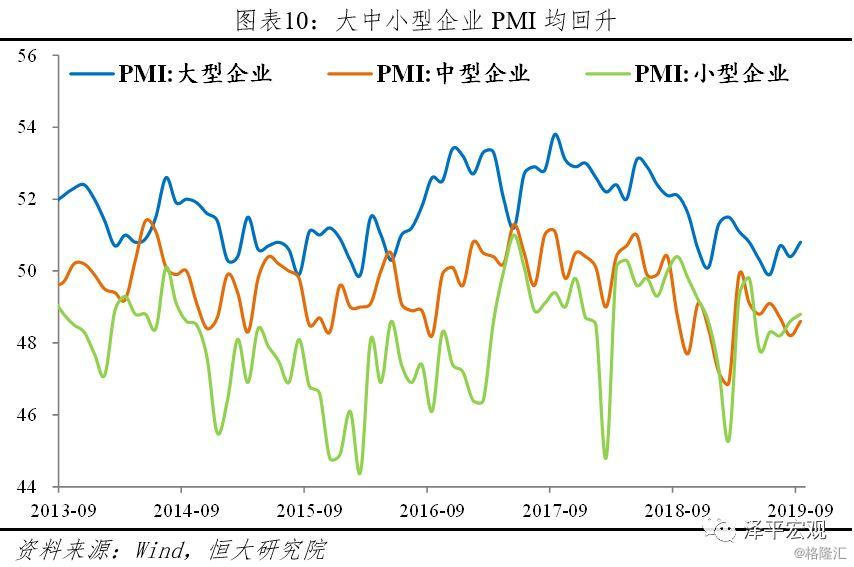

5)大中小型企业PMI均回升,但小企业经营预期下滑。9月大中小型企业生产均回升,体现“抢生产”。但中小型企业新订单下滑、小企业经营预期回落,反映积极政策虽取得了部分效果,但企业经营分化,中小企业盈利压力较大。9月25日,央行三季度例会强调“引导金融机构加大对实体经济特别是小微、民营企业的支持力度”;9月27日,金融委第八次会议提出“发挥好政策性金融机构在经济转型升级和高质量发展中的逆周期调节作用”,后续更大力度的宽松政策将出台。

6)制造业从业人员指数仍处于十年来较低水平,非制造业从业人员指数继续下滑,就业压力仍较大。9月制造业从业人员指数47.0%,较上月回升0.1个百分点,但仍位于十年来的较低水平;非制造业从业人员指数48.2%,较上月下滑0.7个百分点。8月全国城镇调查失业率为5.2%,反映高校毕业生、农民工等就业形势严峻。

7)在全球降息潮、汇率破“7”、核心CPI下行、PPI负增长环境下,货币将逐步宽松。9月25日,央行三季度例会提出“加大逆周期调节力度”,此前二季度提法是“适时适度实施逆周期调节”。8月20日和9月20日两次LPR降息体现了此次降息与以往基准利率调整有本质区别,是“改革式、市场化、渐进式、结构性”降息。

我们建议:强化逆周期调节,当前一方面要防止货币放水刺激房地产泡沫,另一方面也要防止房地产融资过度紧缩主动刺破引发重大金融风险,用时间换空间、寻找新的经济增长点、扩大改革开放、调动地方政府和企业家积极性。

2、抢生产和抢出口带动供需短暂上升,未来受内外需疲软影响难以持续

生产端,9月PMI生产指数为52.3%,较上月上升0.4个百分点。9月PMI生产分项回升主要来源于企业预期国庆前后停工而提前生产,与高炉开工率和耗煤高频数据一致。从高炉开工率看,9月中上旬全国高炉开工率保持在约68.1%的高点,下旬下滑至57.6%;从发电耗煤量看,9月中上旬六大发电集团日均耗煤量同比为9.3%。需求端,新订单有所上升,新出口订单和进口指数上升,与抢出口、加大猪肉和大豆等农产品进口有关;但房地产投资放缓,制造业和基建投资低迷,内外需疲软的格局未改变。9月新订单指数为50.5%,较上月回升0.8个百分点,重回荣枯线上方。进口指数47.1%,较上月回升0.4个百分点,与近期大规模增加大豆和猪肉采购相关。但内需整体仍低迷,房地产方面,融资趋紧、销售降温、土地购置面积负增长,房地产投资逐步回落。制造业方面,工业品通缩、企业盈利承压,制造业投资持续低迷。基建方面,受土地财政大幅下降、地方公共财政吃紧和严控隐性债务的制约而低迷。新增专项债难以弥补土地出让收入大幅减少的缺口。9月地方政府债券净发行额为6387亿,去年同期为5909亿。但截至9月底年内专项债发行完毕,“提前下达明年专项债部分新增额度”在2019年内难以形成实际投资。

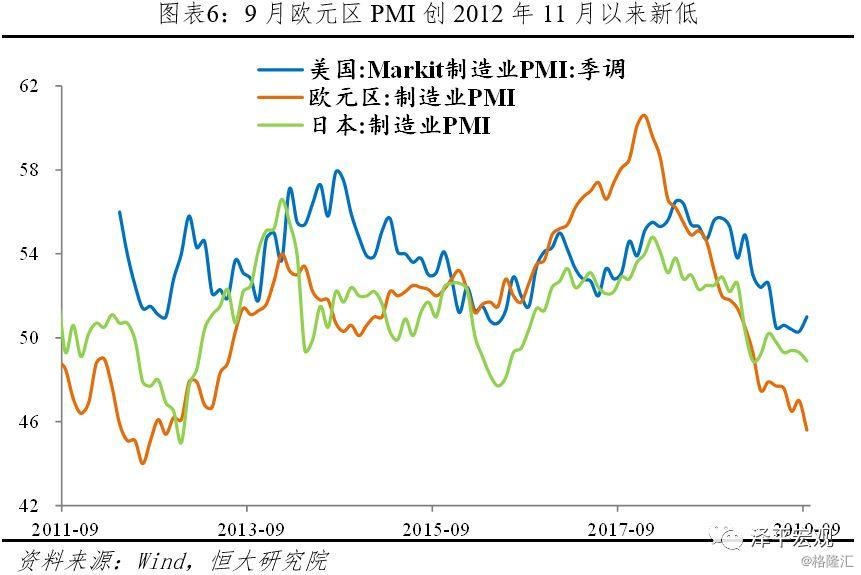

新出口订单回升,主因新加征关税预期下企业抢出口,但受全球经济增长放缓及贸易摩擦不确定性仍高的影响,低于荣枯线。9月新出口订单指数为48.2%,较上月回升1个百分点。10月15日和12月15日分别有两批新加征关税落地,叠加12月圣诞节备货影响,企业积极抢出口。新出口订单指数仍处于低位的主要原因:一是世界经济继续回落。美国制造业PMI低于荣枯线;欧元区PMI为45.6%,较上月下滑1.4个百分点,为2012年11月以来低点,且连续8个月低于荣枯线;其中,欧洲经济火车头德国制造业PMI为41.4%,连续9个月低于荣枯线。二是加征关税导致企业面临不确定性的情况,加速转移产业链至越南和中国台湾等地。

3、受油价上涨影响,原材料和出厂价格指数回升,出厂价格指数上升幅度小于采购价格指数,相关企业经营压力较大

9月主要原材料购进价格指数为52.2%,较上月上升3.6个百分点;出厂价格指数为49.9%,较上月回升3.2个百分点,连续5个月低于荣枯线。9月14日,沙特重要原油设施遭袭击,9月布伦特价格环比6.6%,同比-20.0%,发改委于9月3日和18日两次上调国内油价。9月南华工业品价格指数月均环比2.7%,螺纹钢价格环比0.2%,受此影响预计9月PPI下滑速度减缓。尽管原材料和出厂价格指数均大幅回升,但出厂价格和原材料价格指数差值扩大,9月为-2.3%,较上月扩大0.4个百分点,相关行业企业盈利承压有所加大。

需求不振、PPI为负,减税降费和LPR降息等逆周期调节政策缓解企业部分盈利压力,但最终仍取决于需求和价格,因此利润增长整体仍将乏力。8月工业企业利润同比-2.0%,较上月下滑4.6个百分点;从累计看,1-8月工业企业利润总额累计同比-1.7%,较1-7月持平。分行业看,汽车、电子利润有所改善。1-8月份,汽车、电子行业利润同比分别为-19.0%和-2.7%,较1-7月份分别回升4.2和3.6个百分点。同时,高技术制造业和战略性新兴产业利润增长回暖,1-8月高技术制造和战略性新兴产业利润同比分别为2.8%和3.0%,较上月分别提高1.6和0.5个百分点。

4、逆周期调节和美暂时推迟加征关税短期改善企业经营预期,采购量和原材料库存指数上升,但成产品库存指数下降与前期库存积压企业主动去库存有关,需求不振导致企业补库存动力不强

经营预期和采购量指数均回升。9月生产经营预期指数为54.4%,较上月回升1.1个百分点。采购量指数为50.4%,较上月回升1.1个百分点。企业经营预期回升主因逆周期调节和中美贸易摩擦9月释放积极信号。逆周期调节方面,8月20日和9月20日,新LPR报价两次降息,有利于引导利率下行,提升企业经营信心。贸易摩擦方面,9月11日,美国宣布对拟于10月1日实施的中国输美商品加征关税措施推迟到10月15日,释放积极信号。同日,中国国务院关税税则委员会公布第一批对美加征关税商品第一次排除清单,自9月17日起实施。9月17日,美国USTR公布了三份对中国加征关税商品的排除清单,涉及商品来自此前3次加征关税清单。

原材料库存指数回升与采购量回升、抢生产有关,产成品库存指数下滑与需求偏弱、企业去库存有关。9月原材料库存指数47.6%,较上月回升0.1个百分点,主因生产扩张、采购量上升。产成品库存指数47.1%,较上月下滑0.7个百分点,体现需求偏弱,企业主动去库存。本月原材料库存与产成品库存分化一是因为部分企业由于国庆前后限产加快生产,二是需求较弱。由于需求不强且价格有回落压力,当前企业主动补库存的动力不足。

5、大中小型企业生产均加快反映抢生产,但中小企业新订单下行,小企业经营预期回落说明中小企业经营压力仍较大

大、中型企业PMI为50.8%和48.6%,较上月均回升0.4个百分点,小型企业PMI为48.8%,较上月回升0.2个百分点。其中,大型企业数据全面改善,生产、新订单和新出口订单指数分别为53.4%、52.5%和49.9%,分别较上月回升0.2、1.9和2.3个百分点。中小企业生产指数分别回升0.8和0.4个百分点,但新订单指数均下滑,分别为48.5%和47.9%,较上月分别下滑0.7和0.2个百分点。从经营预期看,大中企业经营预期指数分别回升1.8和0.7个百分点,小企业预期指数下滑0.1个百分点。

大中企业经营预期改善体现积极政策取得了部分效果,但小企业经营预期下滑说明政策传导仍需发力。8月20日和9月20日,新LPR报价两次降息,有利于引导利率下行,缓解企业经营压力。9月25日,央行三季度例会强调“下大力气疏通货币政策传导,坚持用市场化改革办法促进实际利率水平明显降低,引导金融机构加大对实体经济特别是小微、民营企业的支持力度”。9月26日,国常会决定完善燃煤发电上网电价形成机制,从明年1月1日起,取消煤电价格联动机制,改为“基准价+上下浮动”的市场化机制,将降低企业用电成本。总体来看,当前经济下行压力加大、全球降息潮、核心CPI下行、PPI负增长,表明货币宽松的空间已经打开。面对中小企业经营困难,后续仍需出台更大力度的宽松政策。

6、高技术制造业景气度相对较好

9月高技术制造业PMI为51.3%,高于制造业PMI 1.5个百分点,连续8个月位于51.0%以上景气扩张区间。从需求情况看,高技术制造业新订单指数为53.3%,环比上升0.9个百分点,市场预期向好。此外,医药、电气机械器材等制造业扩张较快。

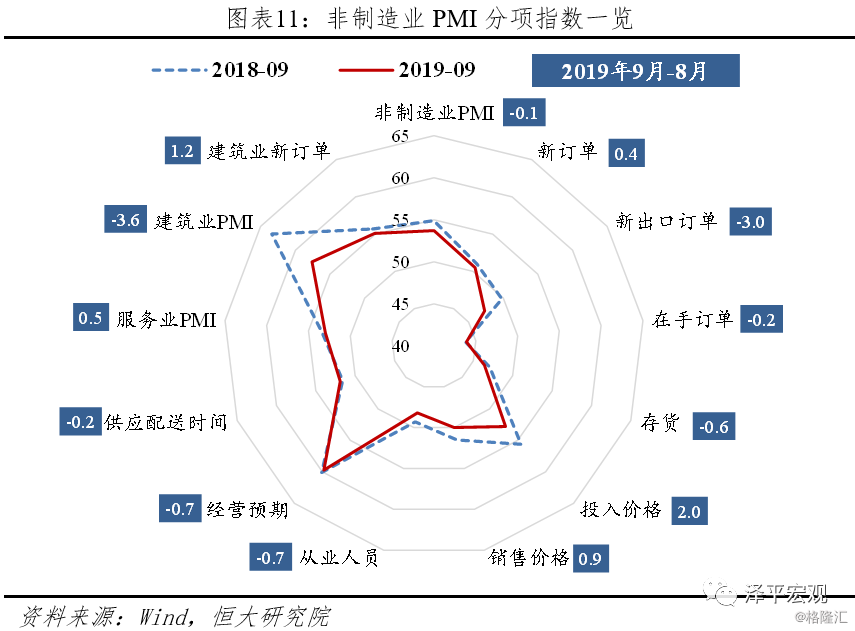

7、非制造业景气度微跌,建筑业景气度下滑,反映房地产投资缓慢下行

非制造业商务活动指数微跌,其中服务业有所回升。非制造业商务活动指数为53.7%,较上月下滑0.1个百分点;新订单指数50.5%,较上月上升0.4个百分点。服务业商务活动指数为53.0%,比上月回升0.5个百分点。从行业大类看,航空运输、邮政快递、互联网软件、银行、证券等行业商务活动指数位于58.0%以上较高景气区间,业务总量快速增长。

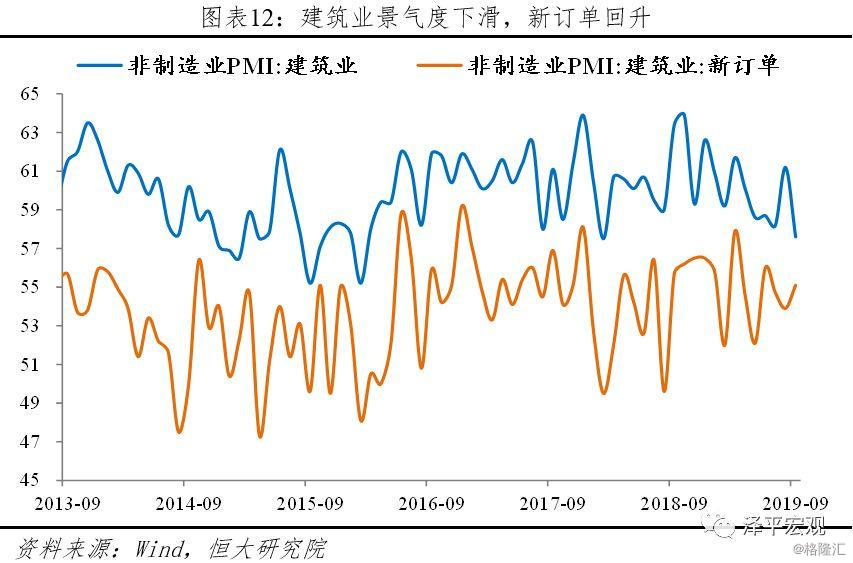

建筑业景气度下滑,新订单回升。9月建筑业商务活动指数为57.6%,较上月下滑3.6个百分点,体现房地产融资全面收紧背景下投资缓慢回落。建筑业新订单指数为55.1%,较上月上升1.2个百分点,与9月地方政府净融资额回升一致,但是由于9月年内专项债全部发行完毕,国常会提出的“提前下达明年专项债部分新增额度”在2019年内难以形成实际投资额,四季度稳投资压力较大。