下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

盼望着,盼望着,十一的脚步已近在咫尺了。

十一到了,双十一还会远吗?

十一前的最后一个交易日,A股物流板块出现普涨。截至收盘,“四通一达”中的韵达股份(002120.SZ)涨3.18%领涨板块,申通快递(002468.SZ)、ST长投(600119.SH)、中国外运(601598.SH)、圆通速递(600233.SH)等个股跟涨。

消息面上,昨日媒体报道称,通达系部分区域10月1日起运价上调。 据一份“通达系”快递公司内部通知显示,自2019年10月1日起,上调深莞区域内下属网点上调出港成本。

然而,该消息随机被申通、圆通、中通、百世、韵达五家快递公司矢口否认。

虽然如此,纵观近几年,快递公司赶在“双十一”前调价,几乎成了行内的共识。其背后理由无非是运输成本、人工成本和运营成本上升等。

(图源:同花顺)

而在“涨价”传闻背后,则是快递行业间愈加惨烈的价格竞争现状。今年上半年,国内快递行业呈现“价跌量增”格局。而一旦双十一前庞大的消费需求推动快递服务实现“量价齐升”,通达系龙头企业将有望借“双十一”改善期内利润端承压。

快递行业现状:集中度提升,量增价降

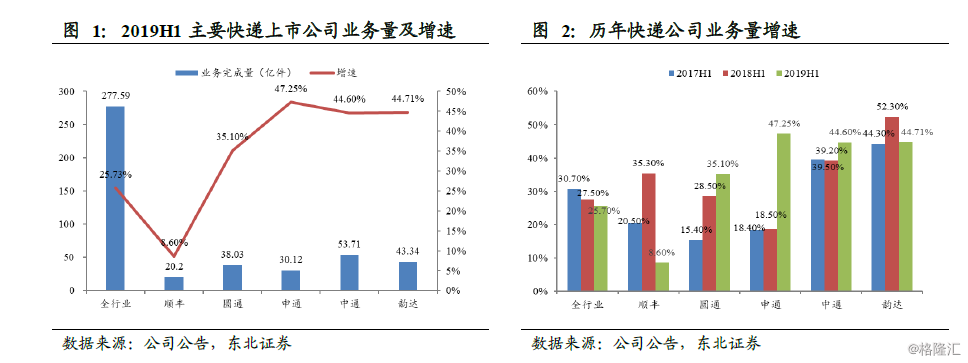

上半年,全国快递行业业务总量达到277.59亿件,同比增长21.60%。其中,上市公司“通达系”公司圆通、申通、中通及韵达分别完成快递业务量38.03、30.12、53.71及43.34亿件,同比分别增长35.10%、47.25%、44.60%及44.71%,远高于25.73%的行业平均增速。

顺丰上半年完成业务量20.2亿件,同比增长8.60%;但今年五至七月份,由于公司开展电商快递特惠专配业务,业务量同比增速分别为10.2%、15.8%及22.6%,增速重新回复至两位数。

而据国家邮政局及上市公司披露数据,最新8月份全行业实现业务量53亿件,同比增长29.3%;业务收入616.8亿元,同比增长26.2%。同期几大行业龙头上市公司业务量同比增速分别为申通(55.6%)、圆通(48.9%)、韵达(45.1%)及顺丰(32.8%)。

(图源:东北证券研报)

然而,在快递业务总量快速增长同时,电商件同质化竞争亦令行业价格战愈演愈烈,导致单票收入受压下降。全行业而言,上半年快递平均单价为12.3元,同比下降2.54%。同城快递单价同比下降15.28%,异地快递同比下降5.24%,港澳台、国际快递单价同比下降3.07%。

具体公司层面,除顺丰单票收入为23.62元(其服务本身定位高价格高服务标准且速度快,故收费较高),同比增长4.1%外,可比口径之下,绝对收益剔除派费收入影响后,圆通单票收入为1.89元,同比下降 13.30%;申通单票收入1.58元,同比提升7.48%;中通单票收入1.64元,同比下降10.38%;韵达单票收入1.7元,同比下降2.3%。

而在激烈价格战中,行业龙头的集中度的进一步的提升。上半年CR5市占率合计为66.75%,同比上升5.95pct。其中,中通、圆通、申通、韵达及顺丰的市占率分别为19.30%、13.70%、10.85%、15.62%及7.28%。

故总体而言,现时国内快递行业正处于“列王纷争期”,绝对龙头尚未出现,但在愈演愈烈的价格战中,行业集中度日趋提高,公司营收增长主要“以量取胜”。

“双十一” 刺激效应

据国家邮政局数据,去年“双十一”当日,全国共产生快递物流订单13.52亿件,同比增长25.12%;全天邮政、快递企业共处理4.16亿件,同比增长25.68%。

除可以催生了大量的快递需求(去年一日大约相当于今年上半年8.8日产生的业务量)外,实际上“双十一”前一个月亦是行内快递龙头企业提高服务费用的默认时间节点。

此前两年,快递企业均“默契”地在双十一前大约一个月的时间宣布快递涨价。如去年九月份,中通快递就在9月21日宣布基于快递行业发展的现状,从当年十月一日开始上调全国到上海地区的快递费用。随后,圆通、韵达纷纷“跟涨”。

对于上半年不断打价格战,毛利率不断收窄的各行业龙头而言,这无疑是更大的利好。

实际上,在大城市的快递企业加盟经营网点人工、仓库租金近年一直在上升。该等网点收入主要来自于总公司支付的派件费和补贴。在快递平均价格因为行业竞争不断下降的情况下,对网点经营和快递员、快递总公司营收增长而言都是“越来越难”。

以上海合庆镇的申通网点仓库租金为例,2016年其费用大约为25元每平米每月。两年之后,费用即涨至50元每平米每月水平。而快递员亦同时面临着城市房租上涨,派费下降的为难现象。

因此,“双十一”前的涨价对于上半年持续大打价格战的整个行业而言,无疑是潜在的利好。

据资深快递从业人员表示,短期内价格战并不会结束,但双十一前的涨价会为未来的价格战“留下余量”。

除此之外,近日国家发改委、交通运输部联合印发《关于做好物流降本增效综合改革试点工作的通知》,表示将在山西、江苏、浙江、河南、重庆、四川等6省(市)组织开展物流降本增效综合改革试点,试点期为2019年9月至2021年8月。

此次国家层面的降本增效改革亦有望从成本端帮助物流企业增厚利润。

受益行业投资标的有哪些?

在行业集中度不断集中的前提下,“双十一”的首要利好对象自然是“通达系”的龙头们。

东北证券认为,考虑到下半年有818、双11、双12等特大电商促销活动,因此全年行业业务量将继续保持25%以上的增速。其中,顺丰控股运营品质及盈利能力均不断稳健提升(顺丰是上半年唯一单票收入维持较高增速的龙头企业),及目前在行业竞争激化,格局变革加速情况下,PE和PB估值偏低的圆通和申通均更有望可受益。

华泰证券则认为,行业长短期竞争格局仍存变数,但“双十一”将催化市场情绪。其中,圆通件量增速或将逆势上行,且公司估值及机构持仓均具有一定优势。

截至目前为止,圆通的PE(TTM)和PB分别为16.7及2.87;且截至6月30日,其十大流通股股东中,排名第三的香港中央结算有限公司(沪港通)新增持股578万股;排名第五的全国社保基金四一二组合及排名第八的创金合信基金均为新进十大股东。

(图源:同花顺)

申通现时的PE(TTM)和PB分别为17.5及4.1。

而顺丰方面,今年上半年,公司单票收入为23.62元,同比提升0.93元,显著高于行业平均水平。净利润同比增长40.35%。

同期,中通、圆通、韵达和申通快递单票收入分别为1.74元、3.19元、3.3元和3.19元,分别同比下降 0.18 元、0.38 元、0.04 元和0.04 元。而单票收入降幅较大的中通和圆通业绩出现一定程度下滑,净利润同比下降0.37%和4.04%。