下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海研究 靳毅团队

来源:靳论固收

1、事件

2019年9月30日国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。其中制造业PMI为49.8%,较上月回升0.3%,仍处于荣枯线以下。非制造业PMI为53.7%,较上月小幅下滑0.1%,总体延续平稳扩张态势。

2、 点评

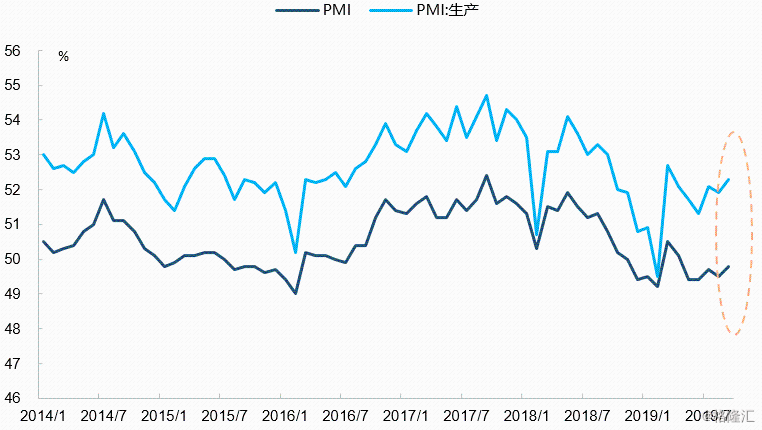

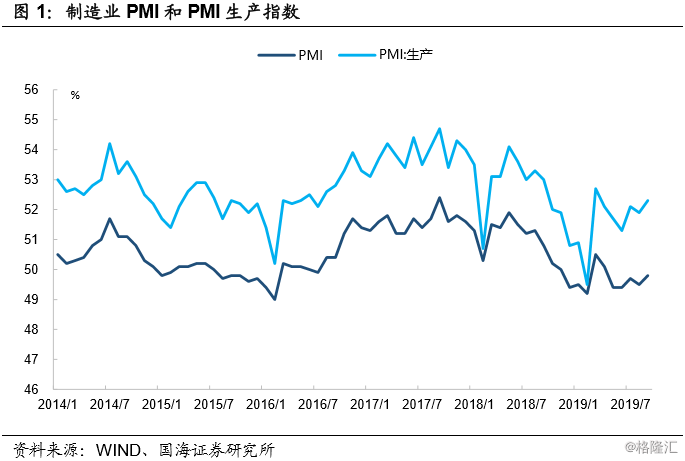

2.1、 制造业PMI整体小幅回升,生产扩张加速

9月制造业PMI为49.8%,较8月回升0.3%,虽位于荣枯线以下,但整体有景气回升迹象,是今年5月新来的新高点。从各分项上来看,生产指数、新订单指数、原材料库存、从业人员指数和供应商配送时间指数均有所回升。

生产扩张加速。9月PMI生产为52.3%,较上月上升0.4%,制造业总体生产扩张速度加快。台风、高温等环境因素对企业生产活动的影响消散后,叠加近期一系列支持实体经济发展政策的出台,企业生产预期边际改善,生产意愿提升。

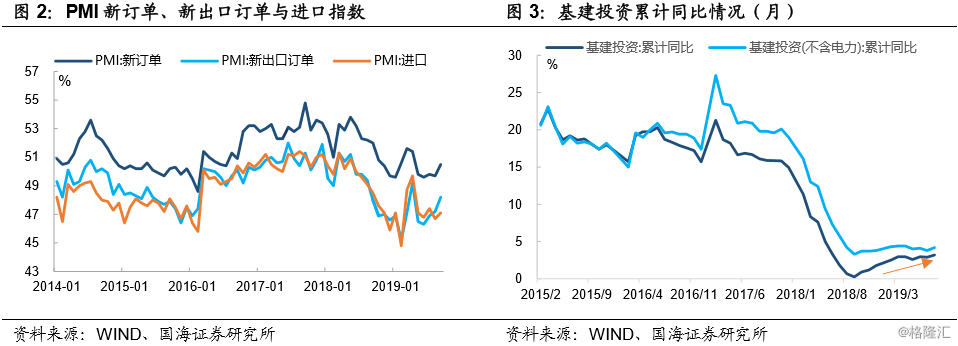

2.2、 需求整体回暖,但持续性有待观察

需求整体呈现回暖迹象。9月PMI新订单为50.5%,较上月上升0.8%,是今年5月以来首次回到荣枯线以上。PMI进口为47.1%,较上月上升0.4%;PMI新出口订单为48.2%,较上月上升1.0%,整体需求受外需改善影响较大。

结合我们近期对区域城投平台公司的调研来看,8月基建数据已经开始反弹,不少AA+及以上平台在存量项目的推进和增量项目的上报等方面积极性都有所提高,刺激了需求的改善。但后续基建对需求的刺激能否持续,还需观察拖底经济的相关举措落地和推进情况。受人民币贬值影响,新出口订单较上月明显回升。但在中美贸易谈判和全球经济持续低迷的影响下,外需改善能否延续存在一定不确定性。

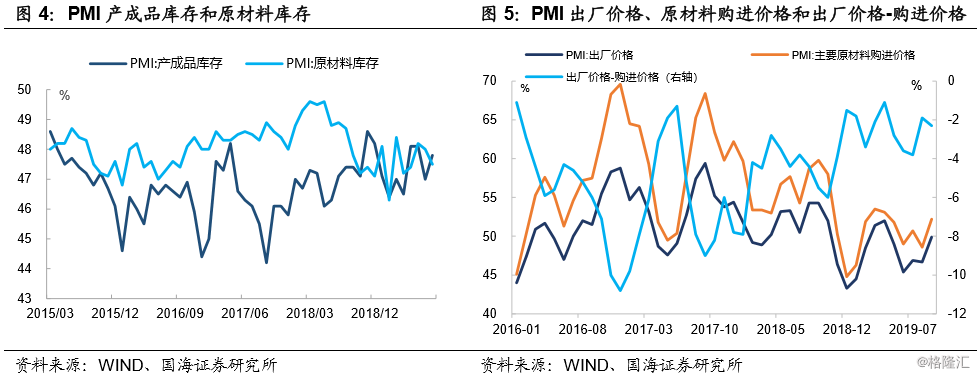

2.3、 库存去化速度放慢,企业盈利承压

企业库存去化速度放慢。9月原材料库存为47.6%,较上月小幅回升0.1%。受生产扩张加速和需求回暖影响,采购量指数为50.4%,较上月显著回升1.1%。9月产成品库存为47.1%,较上月回落0.7%。制造业企业对未来生产预期边际改善,库存去化速度放慢。

价格数据方面,受供需两端回暖的影响,出厂价格和购进价格同时回升。9月PMI出厂价格大幅增长3.2%至49.9%,主要原材料购进价格大幅增长3.6%至52.2%。受原材料购进价格大幅回升影响,PMI出厂价格-PMI原材料购进价格差值为-2.3%,较上月环比下滑0.4%,企业利润空间受挤压。

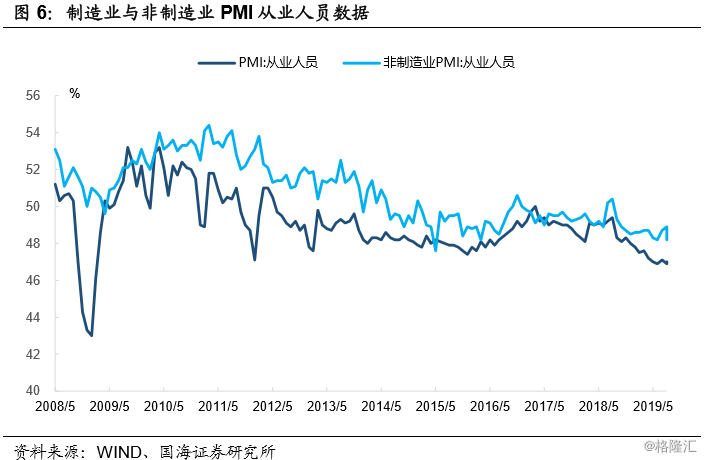

2.4、就业形势依旧存在压力

9月份制造业PMI从业人员项为47.0%,较上月上升0.1%。非制造业从业人员项为48.2%,较上月下滑0.7%。从PMI从业人员数据上看,受生产扩张加速影响,制造业从业人员数据有所改善,但仍位于金融危机以来的次低点,企业生产扩张加速的同时并没有带来就业的明显改善,未来就业形势依旧存在压力。

3、 风险提示

贸易摩擦风险超预期;通胀超预期;政策支持力度不达预期。