下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文:国君宏观团队花长春、董琦

导读

9月制造业PMI小幅回升,供需出现优化,整体反映下行速率边际趋缓,基本面企稳年内或将开启,但真正短期底大概率须等到2020年一季度。

摘要

9月制造业PMI荣枯线下小幅回升,供需表现出现好转:

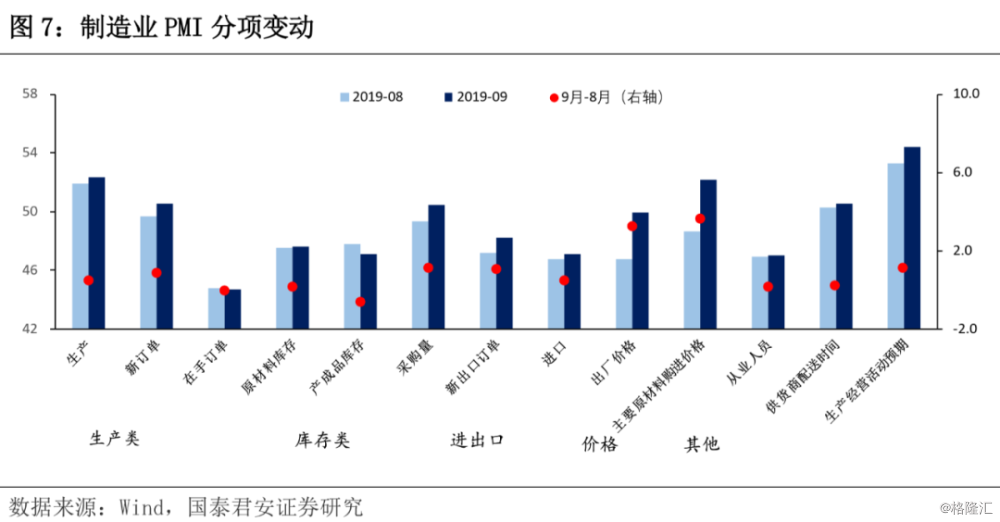

1)9月制造业PMI较8月小幅回升0.3个点达49.8%,连续5月位于荣枯线下,分项指标较8月多数出现改善,提升主因需求相关指标回暖,其中新订单指数在历时4个月后重回荣枯线上。

2)制造业去库进程延续,9月原材料库存指数小幅回升至47.6%,或受新订单以及采购量回升带动。产成品库存荣枯线下继续下行至47.1%,整体库存情况出现优化,后续部分行业或将随着景气度提升开启补库。

3)两大价格指数大幅回升,原材料购进价格显著回升反应PPI环比或面临改善。

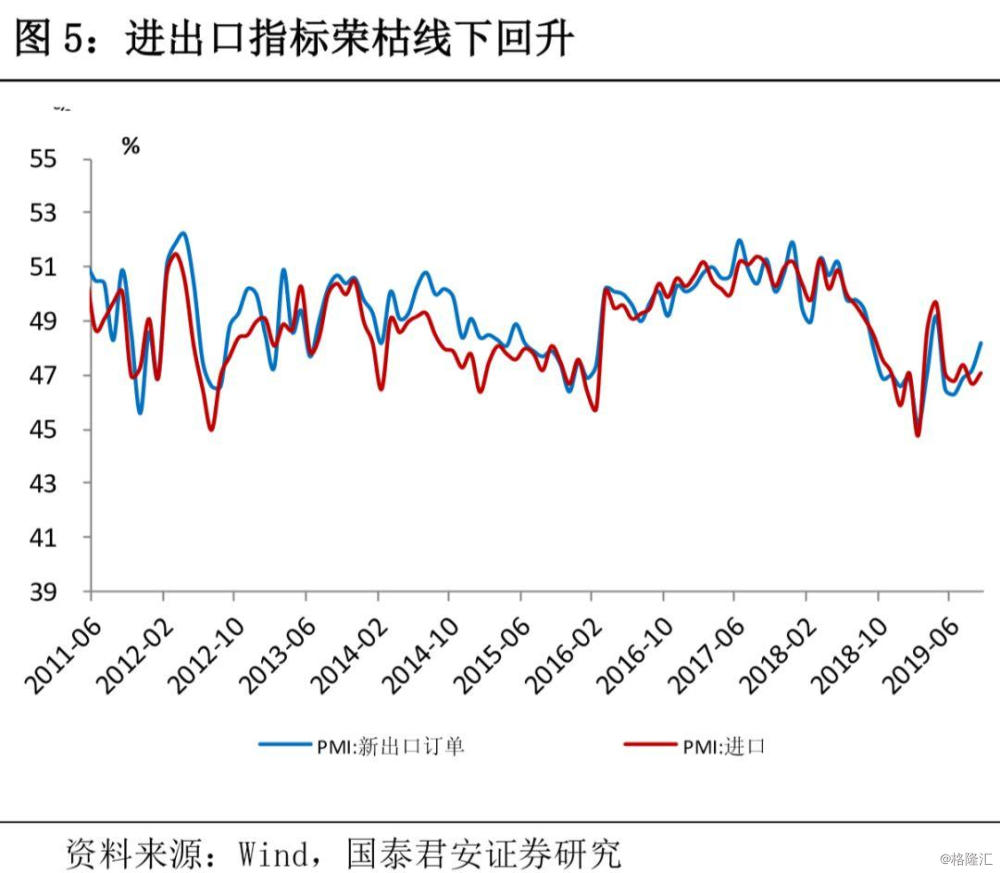

4)9月PMI新出口订单指数与进口指数回升,新出口订单荣枯线下回升至近4个月高点,或因人民币汇率贬值以及“抢跑”因素,进口指数仍在低位,反映内需疲弱不改,弱于外需。

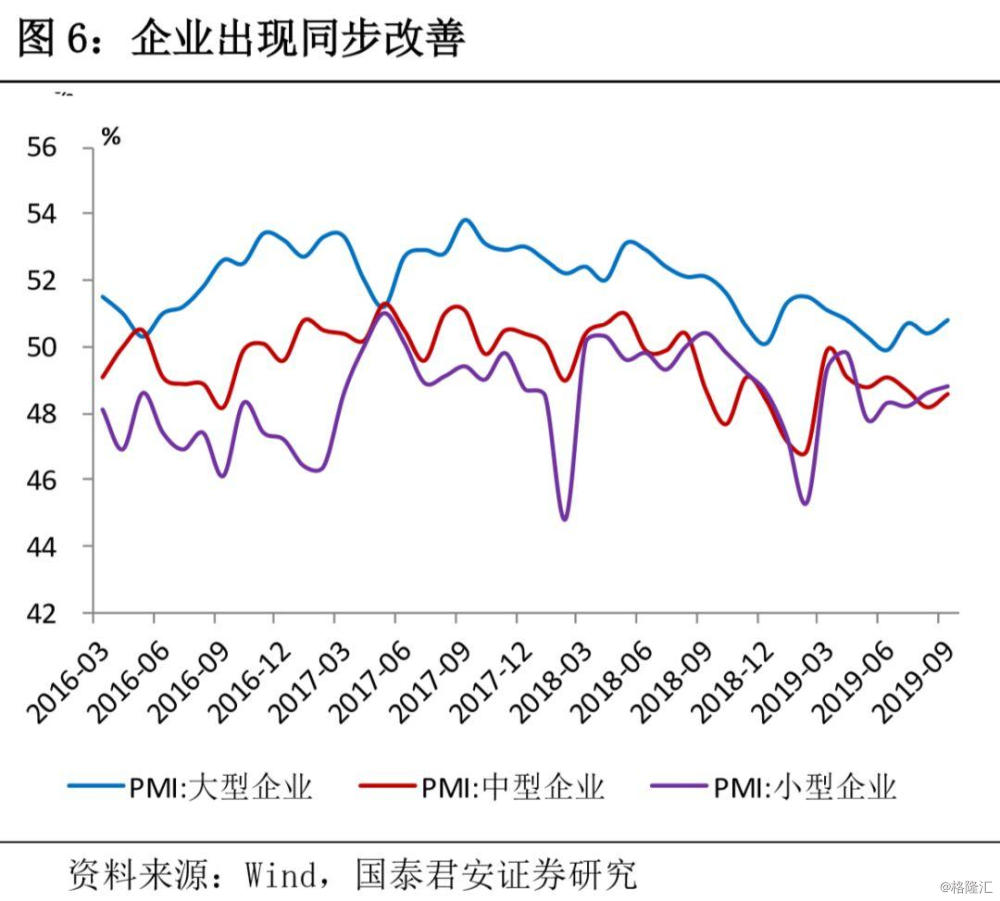

5)企业表现出现同步改善,仅大型企业位于荣枯线上,中小型企业虽有好转,但仍位于收缩区间,企业分化延续。

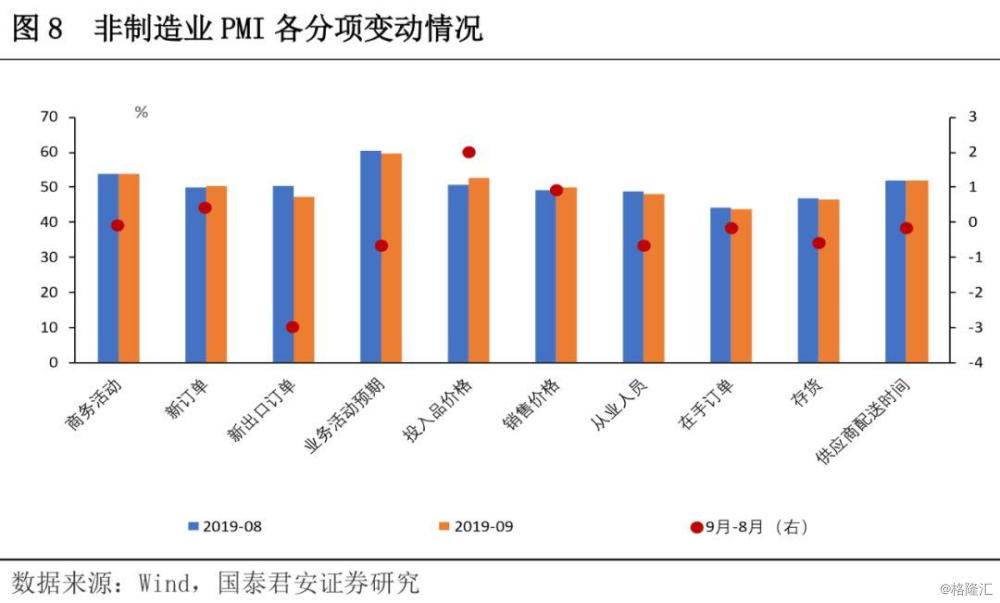

9月中国非制造业商务活动指数为53.7%,较上月回落0.1个百分点。内部分项来看,服务业PMI基本平稳,建筑业新订单回升显著,但整体非制造业就业出现下行。

基本面动能弱修复的持续性,短期仍需要进一步观察10月政治局会议对政策的再评估,中美10月磋商、两国元首11月会晤情况,以及四季度专项债提前下发落地情况。

后续来看,我们预估三季度经济数据整体呈现下行,年内或将开启企稳。9月PMI虽然反映基本面下行压力趋缓,企稳边际苗头初显,但受外部不确定性高企以及内部动能疲弱影响,本轮PMI磨底短期仍将延续。在地产趋势性下行,外部不确定性提升下,经济下行压力依然不小,短期底或将延续至2020年一季度。

正文

一、PMI线下小幅回升,主因需求指标改善,整体动能仍疲弱

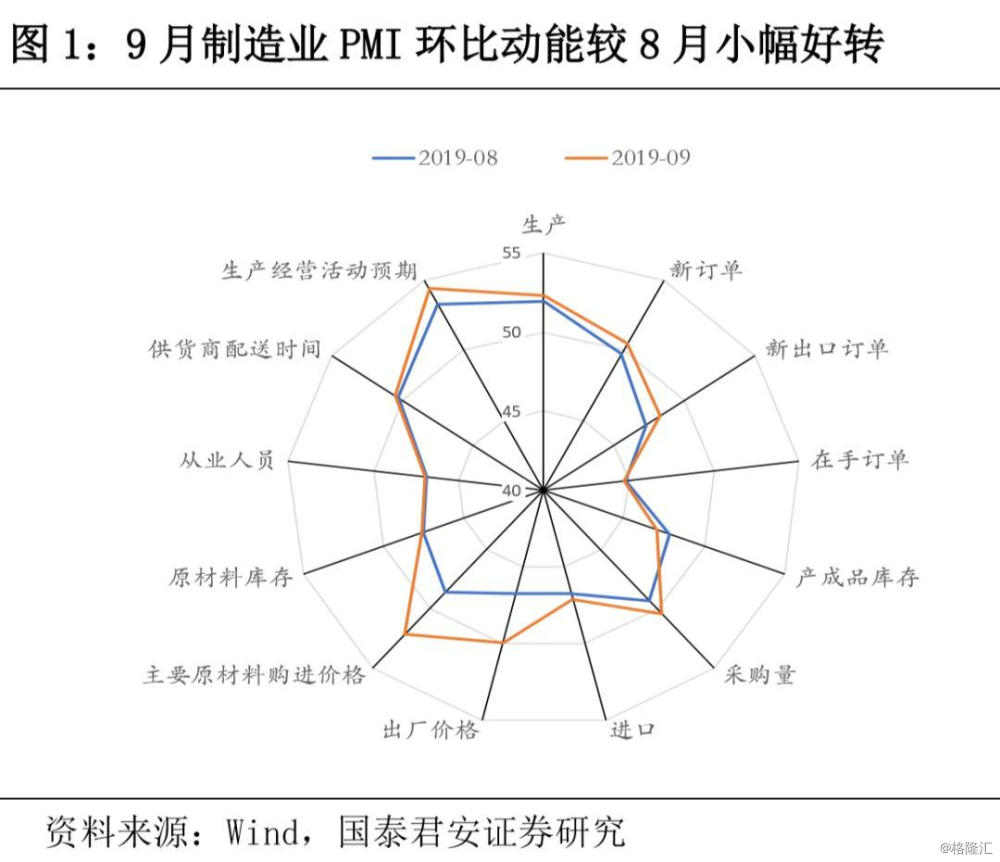

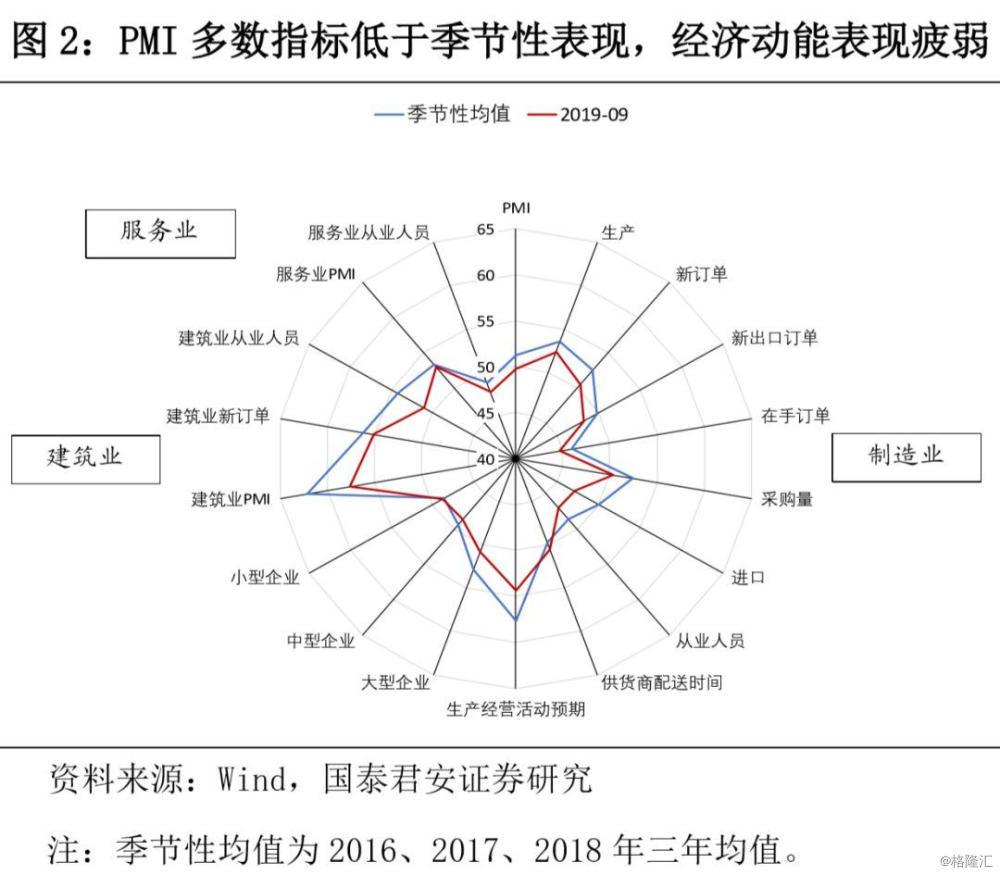

9月制造业PMI较8月小幅回升0.3个点,达49.8%,分项指标较8月多数出现好转,但仍位于荣枯线下,经济收缩压力未改,符合前期判断制造业PMI磨底时间大概率持续。制造业小幅回升主因需求相关指标改善(图1),从季节性角度来看,当前仅服务业表现坚挺(图2),细分指标多数表现弱于季节性,经济疲弱状态未改:

9月制造业PMI连续五个月位于荣枯线之下,制造业整体主要分项环比动能较8月小幅改善,新订单在经历4个月后重回荣枯线上,反应需求端有所改善;

去库持续。产成品库存与原材料库存维持荣枯线下,原材料库存小幅0.1%,产成品库存回落0.7%,产成品库存较上月下行提速,叠加价格因素改善或进入被动去库阶段;

制造业就业压力不减,单月从业人员指数小幅回升0.1个点达47%,维持年内低点附近,从年初跌破48%以来始终未见改善。

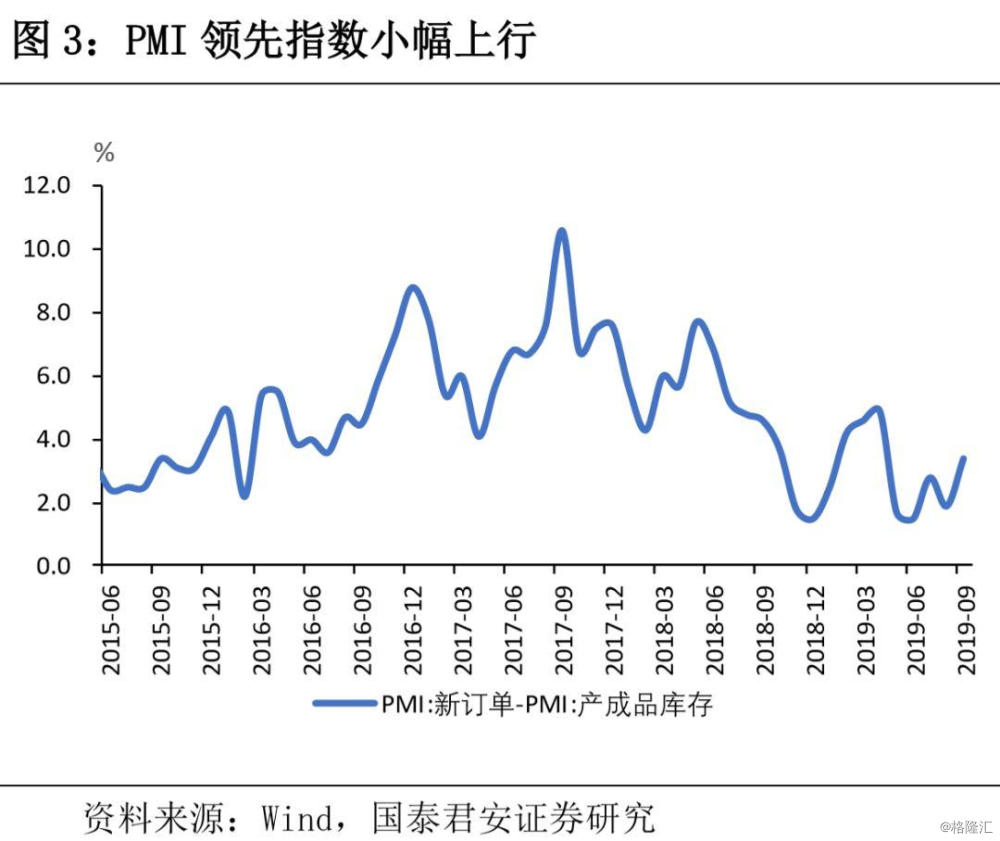

(1)总体供需缺口小幅回升,低位运行(图3)。9月PMI新订单指标小幅回升0.8个点至50.5%,重回荣枯线上。产成品库存回落0.7个点至47.1%,PMI角度供需缺口提升,反应需求边际较8月有所回暖,但整体水平仍然较弱,基本持平去年四季度状态。

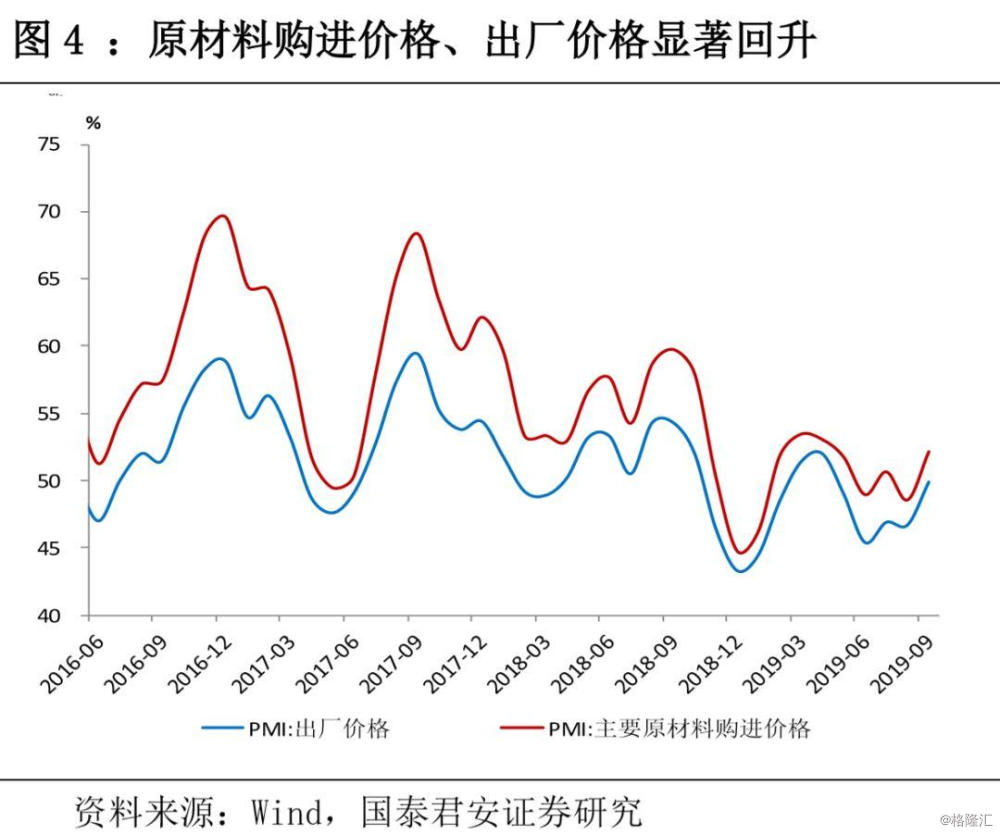

(2)两大价格指数大幅回升,原材料购进价格回升强于出厂价格(图4)。PMI两大价格指数出厂价格指数和原材料购进价格指数,较8月分别回落3.2和3.6个点至49.9%和52.2%,原材料购进价格的显著回升反应PPI环比或面临改善。

(3)制造业去库进程延续,原材料库存线下小幅回升,产成品库存大幅下行。9月原材料库存指数小幅回升至47.6%,或受新订单以及采购量回升带动。产成品库存荣枯线下继续下行至47.1%,整体反应去库进程延续,库存情况出现优化。叠加需求边际上较8月出现改善,后续部分行业或将随着景气度提升开启补库。

(4)出口、进口指数线下回升,出口改善优于进口(图5)。本月PMI新出口订单指数与进口指数双双提高,前者回升1个点,后者回升0.4个点,分别达48.2%,47.1%均维持荣枯线下,外需仍在承压,但边际压力减缓,另一方面进口回升较弱,体现内需疲弱。

(5)分企业规模看,企业出现同步改善,大中小型企业均出现改善,但仅大企业位于景气区间(图6)。大型企业PMI为50.8%,高于上月0.4个百分点,中型企业PMI为48.6%,比上月回升0.4个百分点,小型企业PMI为48.8%,比上月回升0.2个百分点,中小型企业均位于临界点之下,企业分化延续。企业全面边际改善,预计后续在政策面支撑下,中小企业边际仍然存在改善空间。

二、非制造业运行基本平稳,小幅回落主因新出口订单下降

9月,中国非制造业商务活动指数为53.7%,较上月回落0.1个百分点,仍位于扩张区间,主要拖累项在新出口订单,价格因素出现改善(图8)。

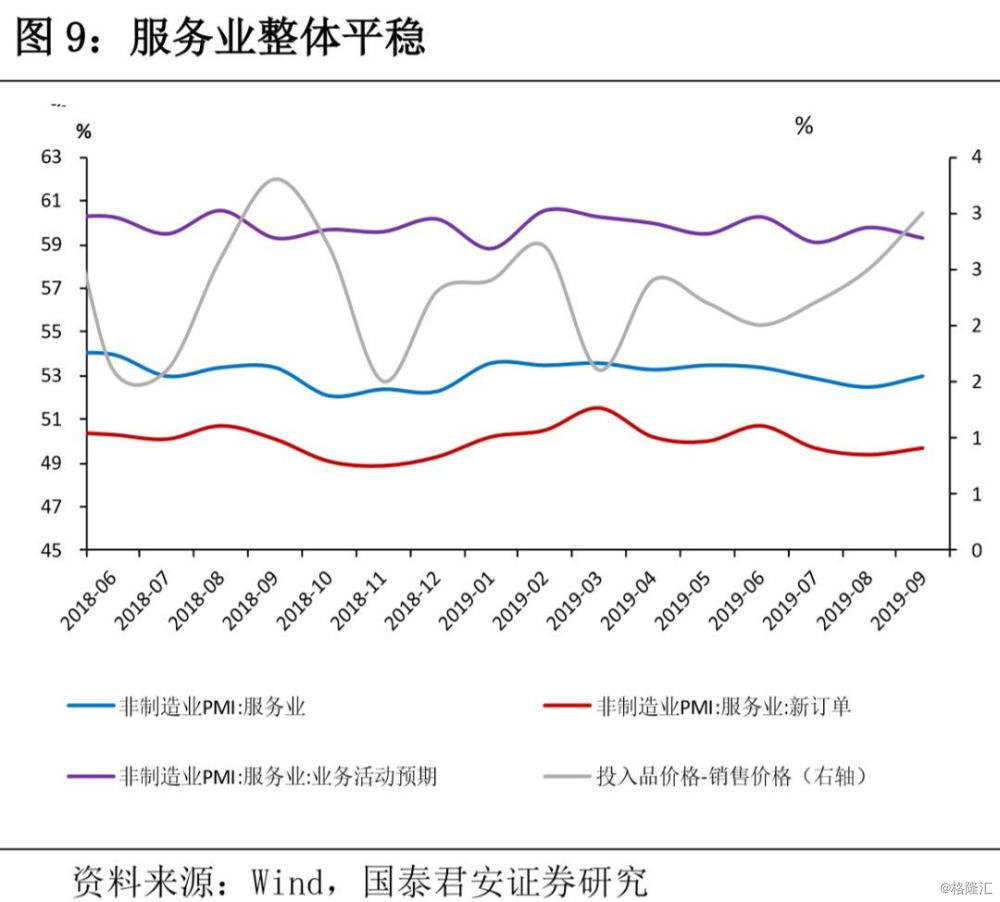

(1)服务业PMI为53.0%,比8月回升0.5个百分点,增长平稳(图9)。从行业来看,航空运输业、邮政业、互联网软件信息技术服务、货币金融服务、资本市场服务等行业商务活动指数位于58.0%以上较高景气区间。住宿业、餐饮业、房地产业、居民服务业等行业商务活动指数位于收缩区间。

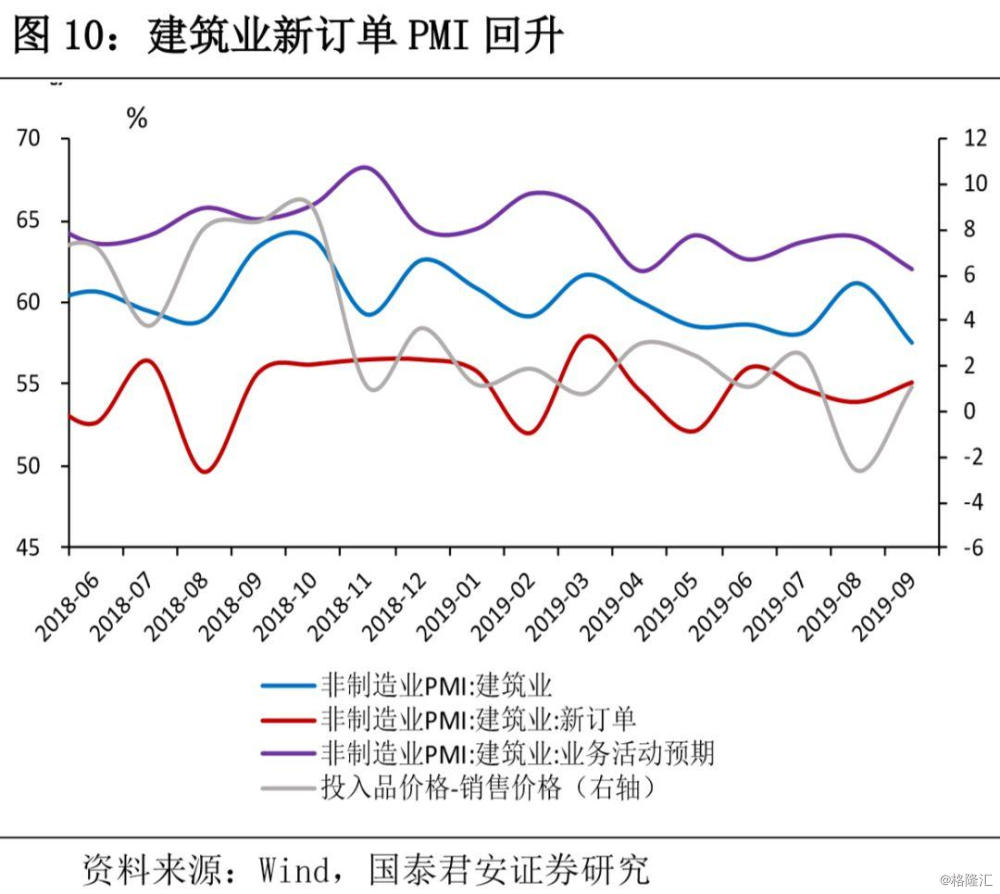

(2)建筑业商务活动指数为57.6%,比8月回落3.6个百分点。但新订单指数比上月大幅回升1.2个点,达55.1%,反应后续建筑活动支撑乐观。同时,建筑业业务活动预期指数为62.0%,比上月回落2个百分点,但依然位于高景气区间(图10)。此外,建筑业投入品价格指数大幅上升3.6个点,至52.5%。

三、基本面企稳年内或将开启,但短期底需待时日

后续来看,我们预估三季度经济数据仍将呈现下行,PMI已经维持线下5个月时间(2015年8月PMI维持线下7个月时长),当前经济下行压力边际趋缓,后续伴随政策面的支撑,基本面企稳或将在年内缓步开启,但内部整体疲弱状态叠加外部不确定性高企,短期底或延续至2020年一季度:

内部来看,8月工业企业利润再度转负,单月同比下行至-2%,以工业增加值和PPI为代表的量价因素均有所拖累。从行业景气度来看,我们前期测算景气指数(参见报告:行业景气度及其传导:2/3行业持续走弱——国君总量经济指数系列(一))反映当前三分之二行业持续走弱,特别是出口导向(家具、纺织与设备类)链条持续承压,整体出口链条以及制造业投资负面影响仍然较高。此外本月非制造业就业出现下行,就业压力持续的局面也有待进一步改善。

外部因素来看,近期中美扰动加剧,美方提出限制企业对华投资,中美贸易摩擦或进一步向金融领域延伸。欧元区9月PMI创2012年新低,同时脱欧期限逼近,硬脱欧风险仍在。日韩贸易摩擦加剧,对两国出口与生产带来负面冲击。后续外部因素拖累大概率将延续。

我们认为本轮PMI磨底时间仍将延续,短期需要观察10月政治局会议对政策方向与力度的再评估,贸易摩擦下中美10月磋商、两国元首11月会晤情况,以及四季度专项债提前下发落地的情况。在地产趋势性下行,贸易摩擦影响发酵阶段,国内经济下行压力仍然不小,逆周期政策支撑,以稳定经济平稳过渡至明年一季度的必要性仍然存在。但短期来看,通胀仍然构成政策调整的掣肘之一,后续大概率基本面将呈现经济结构优化与弱刺激并驾齐驱的局面,短期基本面企稳将依靠基建回暖支撑,中期则需依靠货币政策空间的进一步释放。