下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

纵使德视佳本身和行业赛道不错,但不得不说其仍面临着不少发展风险。

作者 | 筠筠

来源 | IPO那点事

数据支持 | 勾股大数据

近日,国内小有市场的眼科企业德视佳向港交所递交IPO聆讯资料。不过,令人意想不到的是,虽然该公司是在中国香港上市,但其内里却是实实在在流淌着国外的“血液”——它是一家在德国成立的眼科企业。

据官网资料显示,德视佳是一家来自德国的眼科激光手术机构,专注于眼科手术诊疗各种屈光不正(近视、远视、散光、老花、白内障)。其位于德国、丹麦及中国的眼科手术机构共有20多家,迄今已成为德国乃至欧洲连锁的眼科激光手术机构。

因此,在“洋外貌”的背景之下,这家公司在港交所上市的消息一传出,就注定与众不同,引人关注。而令人好奇的是,这家公司的基本面究竟怎么样,行业赛道又是如何呢?

1

第一家来港上市的德国眼科企业

众所周知,德国人一直以严谨见称,尤其在制造业以注重质量闻名世界,因此其也诞生了许多制造名企,例如保时捷,奔驰,宝马和奥迪的企业。与此同时,随着这些企业的名气越来越大,其也纷纷加大了在华的投资,且扩大投资的趋势不仅据悉于传统的汽车工业、产业机械制造等领域,还不断细分到各个专业服务领域。

而说起投资细分到各个专业服务领域,德视佳便是一个很好的例子。

2013年,德视佳于上海地标金茂大厦开设了中国首家诊所,随后其业务便迅速拓展至北京、深圳、广州等主要城市。上市申请文件中透露,目前公司正积极筹划在杭州、成都、重庆等新兴城市开展业务,以满足中国日益增长的高端眼科医疗需求。

目前而言,德视佳的主要业务是提供视力矫正服务,使患者的视力得到改善。公司的客户群主要是在18岁至45岁,这部分客户群通常寻求屈光性激光手术或后房型人工晶体植入术治疗近视、远视或散光者,以及45岁以上的人群,这部分人群通常寻求屈光性晶体置换手术(使用三焦点或单焦点晶体置换手术)治疗老花眼或白内障。

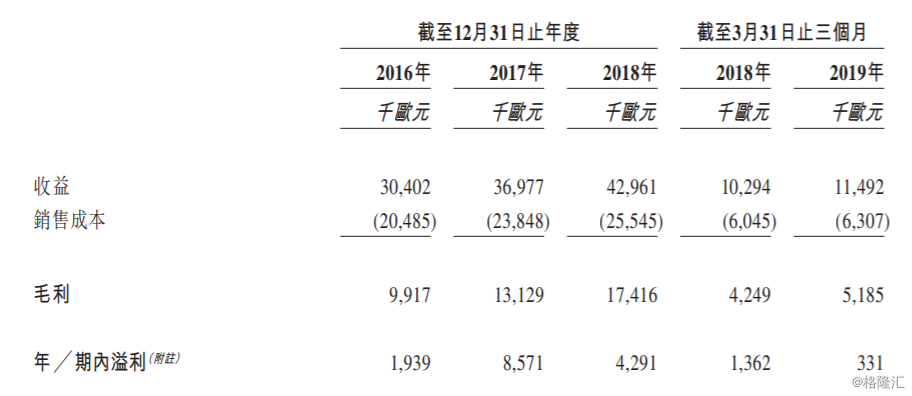

值得一提的是,翻阅该公司近几年的财报发现,德视佳业绩还算是一直稳定增长。财报显示,2016年至2019年3月31日,该公司分别实现营收3040.2万欧元、3697.7万欧元、4296.1万欧元及1149.2万欧元。毛利分别为991.7万欧元、1312.9万欧元、1741.6万欧元及518.5万欧元;年内/期内溢利分别为193.9万欧元、857.1万欧元、429.1万欧元及33.1万欧元。

(资料来源:德视佳招股书)

其中,值得留意的是,目前,视力矫正服务为公司核心业务及最主要的收入来源。招股书显示,2016-2018年,公司总收益从3040.2万欧元增至4296.1万欧元。期间视力矫正业务的收入占比始终保持在98%以上。

(资料来源:德视佳招股书)

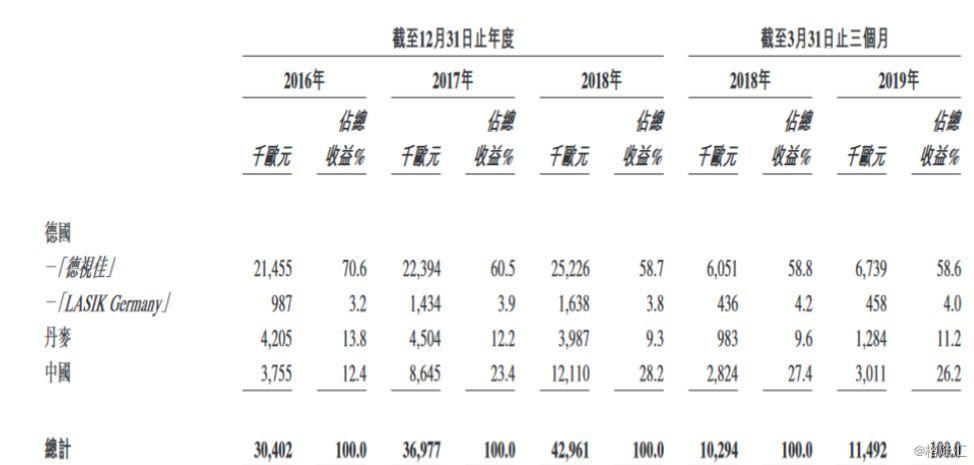

而有意思的是,从业务的地域划分情况来看,似乎能察觉出德视佳为何重视中国市场的“猫腻”。财报显示,虽然德国仍是该公司的主要服务市场,但其收入占比却已是连续3年下滑,从2016年的70.6%下滑至2018年的58.7%。

(资料来源:德视佳招股书)

与此同时,与收入占比不断下滑的欧洲市场相比,该公司在中国市场的收入占卜则不断增加。

2016-2018年,德视佳在中国的收入从375.5万欧元大幅增至1211万欧元,在这其中扩张速度显而易见,而这似乎也可以说明,中国市场已被德视佳视为未来发展的重要空间。

事实是,也的确如此。德视佳在上市申请文件中便透露,此次募资的目的也有很大部分原因是为了开拓中国市场。其在招股书中指出,募集资金预计将主要用于在中国主要城市(包括成都和重庆)设立诊所以及预计将主要用于潜在收购欧洲的诊所集团和用于加大营销力度。

至此可知,德视佳在中国香港上市似乎并不是心血来潮,而是谋划已久。

2

医疗眼科市场知几何?

事实上,不得不说的是,德视佳可谓是选择了一个好的赛道,而这也是它业绩能够维持稳定增长的重要前提。

一般来说,行业的天花板是公司业绩能够维持增长首要考虑的一个重要因素,一个行业的天花板越高,则这个公司的发展空间越大。那么,眼科行业的市场容量究竟有多大,而又为何说德视佳选了一个好的赛道呢?

据了解眼健康主要分为眼病和视力不正常两块,它们均可导致视力残疾(包括低视力和盲)。我国眼科疾病众多,包括白内障、青光眼、小儿斜弱视疾病、眼底病及角膜炎、眶肿瘤等;视光不正则包括屈光不正(近视、远视、散光)、屈光参差、视疲劳、老花等,其中目前以近视问题最为严峻。

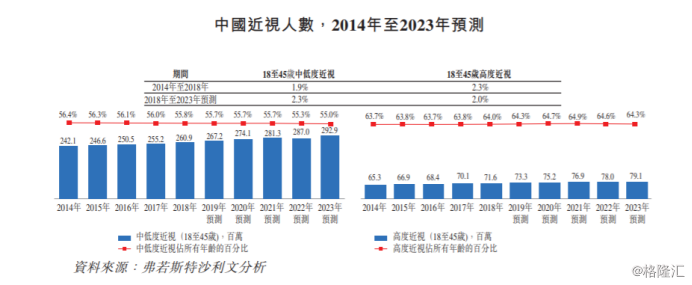

而根据弗若斯特沙利文报告显示,截止2018年末,中国90%的20岁年轻人患有近视,整体近视人数截至2017年达5.6亿人,同时高度近视人数2017年达1.1亿万人,且还在继续增长。与此同时,随着人口老龄化,中国45岁以上的老花眼总人数为3.91亿人,预期于2023年将达到4.61亿。

此外,值得注意的是,虽然市场规模空间极大,但事实上我国的渗透率还不高。

例如,在近视眼的渗透率上,与德国相比,中国近视治疗的渗透率极低。2018年,全飞秒激光手术在中国的渗透率为每一百万名18至45岁的中低度近视患者668.5人,而德国渗透率则为1,423.7人,是中国的2.1倍。同样地,2018年后房型人工晶体(ICL)植入术在中国的渗透率为每一百万名18至 45岁的高度近视患者618.0人,而德国渗透率则为2,651.1人,是中国的4.3倍。

而老花眼渗透率上,三焦点晶体手术于中国的渗透率为每100万名45岁以上的老花眼患者82.6名,而德国患者的渗透率则为345.7名,是中国的4.2倍。

而这也就是说,不论是从空间上来看,还是从渗透率来看,中国无疑都是德视佳一个庞大的未开发市场,具有广阔的市场空间。

此外,值得注意的是,还有一些因素不断刺激眼科医疗市场的增长。比如随着医疗技术发展及经济条件改善,越来越多人负担得起并愿意选择屈光手术进行近视矫正。

当前我国消费升级趋势明显,高端服务占比上升。在消费升级大趋势下,眼科患者不仅更愿意尝试未满足的手术治疗,不少人也更愿意为更好的手术效果自费承担更高的手术费。比如国内屈光、白内障等业务的高端术式占比逐年提升,推动眼科手术客单价持续提升。

以白内障为例,白内障出院人数由2011年28万增长到2016年63.23万,人均医药费也从5004元增长到6536元。从爱尔眼科自身的白内障业务发展情况来看,量价齐升的趋势更为明显。而以属高端视光业务的角膜塑形镜为例,近年来行业增速也均保持在30%以上,爆发性强。

至此,我们可以看到的是,德视佳所选择的赛道要比我们想象中的还要好走。

3

结 语

然而,纵使德视佳本身和行业赛道不错,但不得不说其仍面临着不少发展风险,具体如下:

一方面,该公司非常依赖其品牌形象及声誉。一旦其品牌形象及声誉若未能被建立、维持及 提高或受到任何损害,则可能会对该公司的声誉、业务、财务状况及经营业绩造成重大不利影响。

另一方面,鉴于屈光手术服务行业的合资格外科医生及传统眼科医生供应有限,持续招聘专业团队成员可能挑战重重。此外,医生成本也是德视佳不容忽视的一个问题。招股书显示,公司在中国市场的高频手术医生除了从中国直接聘请的医生外,还有定期从德国来到中国进行手术的医生,这实际上会增加公司在医生报酬上的支出。

除此之外,还有一个更为重要的点,当前国内的医疗眼科市场几乎“大局已定”,屈光手术和白内障手术这一块被爱尔眼科吃的死死的,而近视眼矫正这一块又被欧普康视啃下了,因此德视佳想要真正地切入中国市场,必须要经历过一番激烈的厮杀。比如为抢占客户的“价格战”,以及为树立形象不得不扩大营销费用,而这其中的任何一项,似乎都要其下一定的血本。

由此一来,不难发现,即便眼科市场空间广阔,但德视佳能不能吃得下还是一个大问题。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。