下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江海证券金可鑫

来源:屈庆债券论坛

主要内容:

据媒体报道,商务部会同国家发改委、财政部等部门继续开展中央储备肉投放工作,国庆节前再向市场投放中央储备猪肉1万吨。届时9月中央将共计投放储备肉3万吨,猪价上涨速度近期也逐步趋缓。什么是储备肉、储备肉的投放能否满足猪肉的需求量,未来猪价能否止涨,我们试图在本文探讨以上问题。

一、什么是储备肉

储备肉是指国家用于应对重大自然灾害、公共卫生事件、动物疫情或者其他突发事件引发市场异常波动和市场调控而储备的肉类产品。储备肉包括两部分:一是储备的活畜(含活猪、活牛、活羊),二是储备的冻肉(含冻猪肉、冻牛肉、冻羊肉)。储备肉实施轮储制度,冻猪肉原则上每年储备3轮,每轮储存4个月左右。储备肉分为中央储备和地方政府储备,预计目前我国储备肉规模在88-113万吨之间。

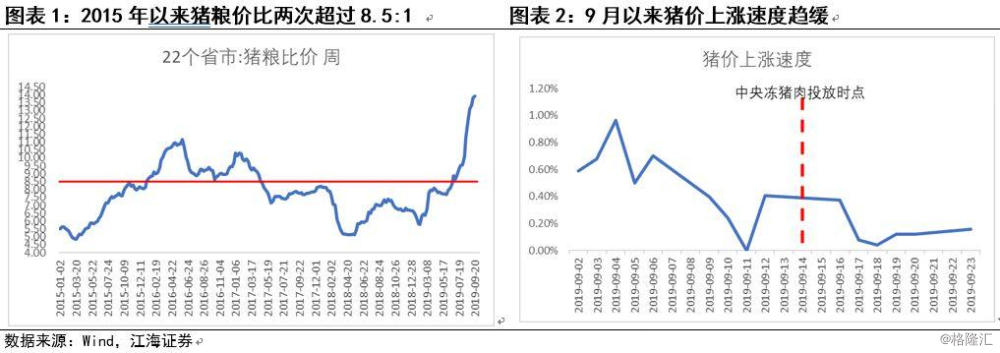

目前猪粮价比远超警戒线,两批冻猪肉投放猪价上涨趋缓,但上涨趋势未变。2015年以来我国猪粮价比两次超过8.5:1,19年6月下旬猪粮价比超过警戒线后一路飙升,截至9月20日,猪粮价比已经达到了13.92:1,远超警戒线。2019年中央已经投放两批冻猪肉,分别为9月17日、24日,各投放储备冻猪肉为1万吨,在此期间,各地方政府也进行一定规模的猪肉投放,用以保障中秋和国庆假期的猪肉供给。储备肉的零售价格比普通猪肉低30%左右,从9月猪价来看,储备肉的投放并没有抑制猪价上涨,但猪价的上涨速度有所放缓。

二、储备肉投放为何难以抑制猪价上涨

供需缺口:保守估计,2019年我国猪肉仍有近300万吨的供需缺口。通过以上计算,假设2019年我国全年猪肉需求量为5387万吨,猪肉产量为4850万吨(考虑到非洲猪瘟影响在中位数上减少50万吨),进口量为250万吨,那么我国2019年猪肉供需缺口仍有287万吨。

储备肉为何难以抑制猪价上涨?首先,储备肉规模较小,难于填补供需缺口,目前我国储备肉规模约为88-130万吨,尚未达到供需缺口的1/2,且这个规模是按照中央和地方政府均达到中央储备标准计算,今年的猪肉收储情况较差,实际储备规模远低于这个数字。其次,从储备肉的保质期来看,目前的储备肉均为今年收储的,包含在今年的猪肉产量或进口量之内,不能作为补充供需缺口的增量。最后,储备肉单次投放量过少,如果按每人每天消费0.1公斤,我国城镇人口一天的猪肉消费量约为8.31万吨,9月中央共投放猪肉2万吨,还不到我国城镇人口日均消费量的四分之一。储备肉价格较低,短期来看可以缓解猪价上涨压力,9月截至23日,猪价上涨约为9.11%,低于8月同期30个百分点。但储备肉只能节前或供给极度紧张时放缓猪价上涨的速度,仍难以抑制猪价上涨的大趋势。

三、四季度猪肉供需情况

四季度猪肉需求大增,供给难以满足,猪价仍有较大上行压力。四季度由于天气转凉加上节假日较多,猪肉需求量会升高,按照生猪出栏数推算,一般四季度猪肉消费量约占全年的30%左右,预期2019年四季度对猪肉有1560-1640万吨的需求。根据2018年四季度能繁母猪数量推算,我国19年四季度自产猪肉约为1158万吨,假设进口量持续上升,四季度进口量达到100万吨,剩余储备猪肉全部在四季度投放,四季度仅能供给猪肉1388万吨。综上,即使18年四季度能繁母猪产下的仔猪全部变成商品猪在19年四季度供应,进口猪肉量在四季度大涨,储备肉全部投放,但我国19年四季度猪肉仍有至少180万吨的供需缺口,届时猪价仍面临较大上涨压力。

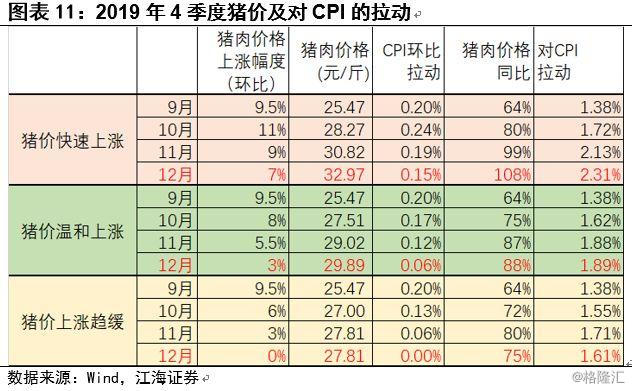

目前来看猪价上涨趋缓,如果按照年底猪价价格上限为32-33元之间,我们对后续猪价上涨幅度做快速、温和和趋缓三种假设,年末猪价分别达到32.97元/斤、29.89元/斤和27.81元/斤,届时猪价同比涨幅将分别达到108%、88%和75%,分别对CPI拉动2.31个百分点、1.89个百分点和1.61个百分点。目前猪肉供需缺口较大,短期内难以填补,猪价上涨或超出预期,年内CPI破3风险较高。

据媒体报道,商务部会同国家发改委、财政部等部门继续开展中央储备肉投放工作,国庆节前再向市场投放中央储备猪肉1万吨。届时9月中央将共计投放储备肉3万吨,猪价上涨速度近期也逐步趋缓。什么是储备肉、储备肉的投放能否满足猪肉的需求量,未来猪价能否止涨,我们试图在本文探讨以上问题。

一、什么是储备肉

储备肉是指国家用于应对重大自然灾害、公共卫生事件、动物疫情或者其他突发事件引发市场异常波动和市场调控而储备的肉类产品。储备肉包括两部分:一是储备的活畜(含活猪、活牛、活羊),二是储备的冻肉(含冻猪肉、冻牛肉、冻羊肉)。储备肉实施轮储制度,冻猪肉原则上每年储备3轮,每轮储存4个月左右。

地方储备猪肉:根据中央冻猪肉储备调控政策,大中城市地方猪肉储备规模要不低于当地居民10天消费量,其它城市不低于居民7天消费量。根据国务院规定,每人每天消费0.1公斤。2018年底我国人口总数为139538万人,其中城镇人口为83137万人,假设每个城市地方政府的猪肉储备量均达到中央储备标准,预计我国地方政府猪肉储备量在58.20-83.14万吨之间。

中央储备猪肉:2019年中央三次启动冻猪肉收储工作,共计收储计划为30万吨,但根据消息称,三次收储均出现了一定程度的流拍现象。如果按照冻猪肉的存储周期为4-6个月左右,那目前中央储备应该为3月份收储的冻猪肉,即按最大30万吨计算。

据此,预计目前中央和地方政府储备肉规模在88-113万吨之间。

那国家会选择什么时候投放储备猪肉?根据国家发展改革委、财政部、农业部、商务部发布的《缓解生猪市场价格周期性波动调控预案》(2015年第24号公告),当猪粮比价处于5.5∶1—8.5∶1时为绿色区域,即当猪粮比价高于8.5:1时,中央便有可能发布冻猪肉储备投放计划。对于投放的时点,一般会选择重要的节假日前夕,9月在中秋和国庆前夕均进行了储备肉投放,后续预计在2020年的元旦、春节等节假日前,仍会进行储备肉投放。

目前猪粮价比远超警戒线,两批冻猪肉投放猪价上涨趋缓,但上涨趋势未变。2015年以来我国猪粮价比两次超过8.5:1,19年6月下旬猪粮价比超过警戒线后一路飙升,截至9月20日,猪粮价比已经达到了13.92:1,远超警戒线。2019年中央已经投放两批冻猪肉,分别为9月17日、24日,各投放储备冻猪肉为1万吨,在此期间,各地方政府也进行一定规模的猪肉投放,用以保障中秋和国庆假期的猪肉供给。储备肉的零售价格比普通猪肉低30%左右,从9月猪价来看,储备肉的投放并没有抑制猪价上涨,但猪价的上涨速度有所放缓。

二、储备肉投放为何难以抑制猪价上涨

根据计算,目前我国储备肉数量较少,难以填补供给缺口,储备肉只能在节前或供给极度紧张时放缓猪价上涨的速度,仍难以抑制猪价上涨的大趋势。

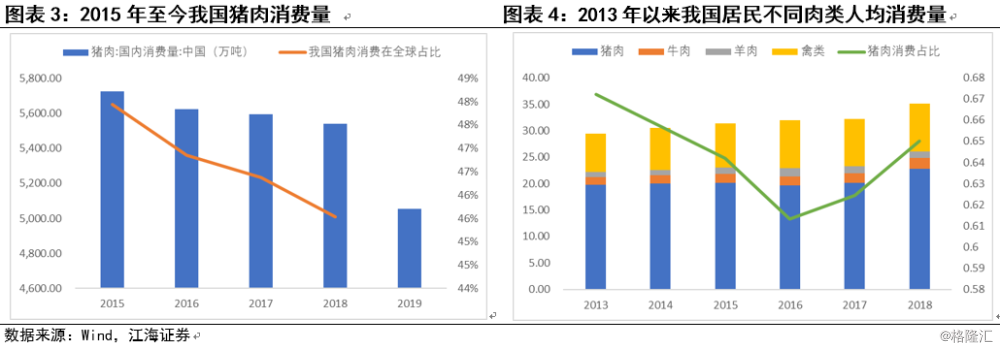

猪肉需求量:我国肉类消费仍以猪肉消费为主,但总量有逐年降低趋势。从我国肉类消费结构来看,仍以猪肉为主,2013年以来各年猪肉消费占比均超过60%。2016年受到猪肉价格上涨影响,猪肉消费占比有所下降,约为61%,此后随着猪价下行,猪肉消费占比逐年提升,2018年达到65%。今年猪价一路飙升,已经超过2016年最高价,预期猪肉的消费占比会大幅下行跌破60%。从我国猪肉消费总量来看,我国是世界第一大猪肉消费国,猪肉消费量在全球的占比超过45%,但近年来无论在全球占比还是消费量均呈现下降趋势,2018年猪肉消费量在全球占比为45.54%,实际消费量为5540万吨。

根据国家统计局发布的《居民消费支出分类(2013年)》的释义,居民人均消费食品中的猪肉,包含可食用新鲜、冷藏或冷冻肉及制品,指屠宰处理后的猪肉,与消费量中猪肉统计口径存在差异,但按照人均消费猪肉计算的猪肉消费量与实际猪肉消费量的比值相对稳定。如果假设2019年居民人均猪肉占肉类消费量占比按照57-60%,人均肉类消费约为32千克/年,预期2019年我国猪肉消费量约为5287-5540万吨。

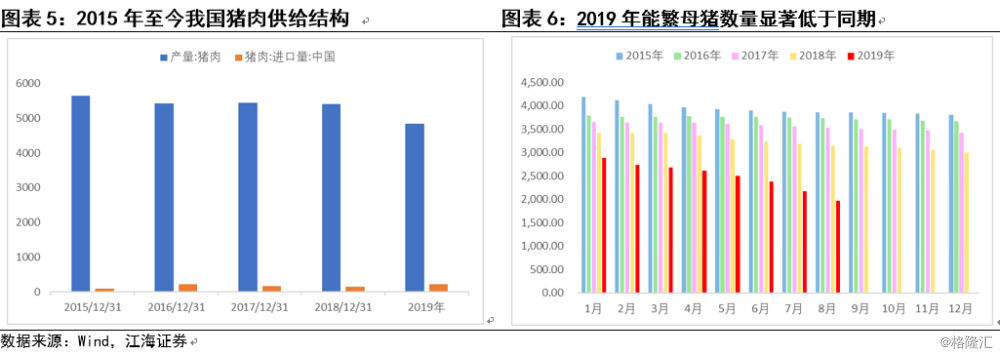

猪肉供给量:我国猪肉供给绝大多数来源于自产,少量依赖进口。2015年-2018年,我国猪肉产量占消费量均超过96%,2018年我国猪肉消费量5540万吨,猪肉产量为5404万吨,进口量为156万吨,进口比例仅为3.09%。今年由于猪周期底部回升,生猪数量偏少,叠加非洲猪瘟疫情使得生猪存栏大幅下降,我国自产猪肉供给不能满足消费需求,虽然进口比例显著提升,但由于进口量总体规模较小,进口的增长仍难以缓解猪肉供给压力。

国内自产:受非洲猪瘟影响能繁母猪数量骤减,后续生猪供应压力仍然较大。2019年生猪和能繁母猪存栏量持续下滑,截至2019年8月,我国生猪存栏量为19,783万头,同比下降 38.7%,环比下降 9.8%,08年以来首次跌破2亿头;能繁母猪数量也继续显著下滑,2019年8月我国能繁母猪存栏量为1968万头,同比下降37.4%,环比下降9.1%。能繁母猪仍在大幅下滑主要有以下原因:第一、非洲猪瘟疫情虽然陆续减少,但并未完全结束,8-9月云南、湖北、广西等地仍有疫情出现;第二、目前非洲猪瘟疫苗并未上市,严重打压养殖户补栏积极性,能繁母猪淘汰节奏持续加快;第三、疫情的出现,使得安全防护设施的必要性加强,但小规模养殖企业融资能力较差,资金的短缺限制了新增小企业数量和现有小企业扩大规模。能繁母猪存栏量下滑限制了后续生猪补栏数量,未来我国自产猪肉量还将继续下降。

猪肉供应量可以根据能繁母猪存栏、每只能繁母猪产仔量和出栏体重来计算。从能繁母猪配种到商品猪销售大约需要12个月,即一年前的能繁母猪数量决定了目前的生猪出栏量,每只母猪一年大约产仔17只,出栏体重按照105-110公斤计算,2019年的猪肉产量约为4800-5000万吨。此处能繁母猪减少已经包含了非洲猪瘟的影响,但考虑到非洲猪瘟使得生猪出栏有所减少,实际产量会略低于推测值。

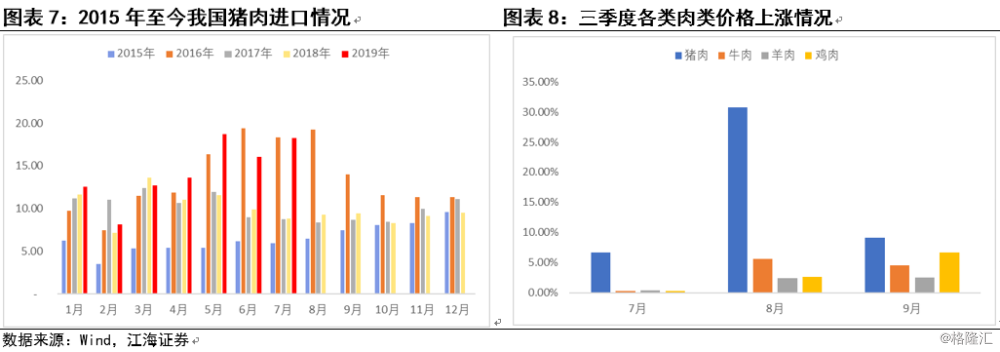

进口:19年我国猪肉进口量不断加大,但短期难以大幅增长。我国猪肉进口量相对较低,近年来只有2016年进口量超过200万吨,2018年我国猪肉进口量仅为156万吨。2019年1-7月,我国猪肉进口量已超过2016年同期,同比增长36%。虽然猪肉进口量不断上升,但短期内难以大幅增长,主要猪肉的进口需要经历磋商、签订合同、进口国屠宰加工,我国检疫等一系列流程,大概有半年左右的时滞,另外各国猪肉产量基本稳定,我国猪肉消费量巨大,猪生长又需要时间,猪肉进口量增长有限。根据市场预期,今年猪肉进口将达到250-300万吨,短期内靠进口难以填补我国的猪肉供给缺口。

供需缺口:保守估计,2019年我国猪肉仍有近300万吨的供需缺口。通过以上计算,假设2019年我国全年猪肉需求量为5387万吨,猪肉产量为4850万吨(考虑到非洲猪瘟影响在中位数上减少50万吨),进口量为250万吨,那么我国2019年猪肉供需缺口仍有287万吨。

储备肉为何难以抑制猪价上涨?首先,储备肉规模较小,难于填补供需缺口,目前我国储备肉规模约为88-130万吨,尚未达到供需缺口的1/2,且这个规模是按照中央和地方政府均达到中央储备标准计算,今年的猪肉收储情况较差,实际储备规模远低于这个数字。其次,从储备肉的保质期来看,目前的储备肉均为今年收储的,包含在今年的猪肉产量或进口量之内,不能作为补充供需缺口的增量。最后,储备肉单次投放量过少,如果按每人每天消费0.1公斤,我国城镇人口一天的猪肉消费量约为8.31万吨,9月中央共投放猪肉2万吨,还不到我国城镇人口日均消费量的四分之一。储备肉价格较低,短期来看可以缓解猪价上涨压力,9月截至23日,猪价上涨约为9.11%,低于8月同期30个百分点。但储备肉只能节前或供给极度紧张时放缓猪价上涨的速度,仍难以抑制猪价上涨的大趋势。

三、四季度猪肉供需情况

四季度猪肉需求大增,供给难以满足,猪价仍有较大上行压力。四季度由于天气转凉加上节假日较多,猪肉需求量会升高,按照生猪出栏数推算,一般四季度猪肉消费量约占全年的30%左右,预期2019年四季度对猪肉有1560-1640万吨的需求。根据2018年四季度能繁母猪数量推算,我国19年四季度自产猪肉约为1158万吨,假设进口量持续上升,四季度进口量达到100万吨,剩余储备猪肉全部在四季度投放,四季度仅能供给猪肉1388万吨。综上,即使18年四季度能繁母猪产下的仔猪全部变成商品猪在19年四季度供应,进口猪肉量在四季度大涨,储备肉全部投放,但我国19年四季度猪肉仍有至少180万吨的供需缺口,届时猪价仍面临较大上涨压力。

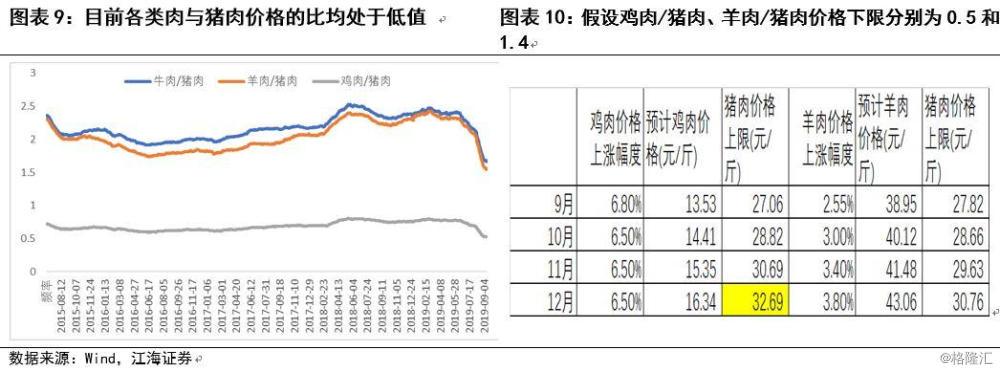

猪肉的代替性较强,如果猪肉价格过高,消费者会选择其他肉类代替。目前来看,牛肉、羊肉、鸡肉与猪肉价格的比值均达到了近年来最低水平,分别为1.67、1.55和0.53。第三季度猪肉价格涨幅约为60%,牛肉、羊肉、鸡肉价格涨幅分别为13%、7%和13%,远低于猪价。后续随着猪价继续上涨,其他三类价格仍会上行,幅度低于猪价,与猪肉价格的比值将进一步压低,我们预期鸡价/猪价、羊价/猪价的比值下限分别为0.5和1.4,根据9月鸡肉和羊肉的价格上涨速度,推测2019年底,猪肉价格上限将达到32.69元/斤。

目前来看猪价上涨趋缓,如果按照年底猪价价格上限为32-33元之间,我们对后续猪价上涨幅度做快速、温和和趋缓三种假设,年末猪价分别达到32.97元/斤、29.89元/斤和27.81元/斤,届时猪价同比涨幅将分别达到108%、88%和75%,分别对CPI拉动2.31个百分点、1.89个百分点和1.61个百分点。目前猪肉供需缺口较大,短期内难以填补,猪价上涨或超出预期,年内CPI破3风险较高。