下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据中国证监会披露,龙岩卓越新能源股份有限公司(下称“卓越新能”)于9月26日首发申请获通过,拟登陆科创板上市。

早在2014年6月,卓越新能欲在创业板上市,2018年1月,卓越新能上会被否,第一次IPO闯关失败。

事实上,在2006年,卓越有限(卓越新能前身)就通过壳公司CBI 在英国 AIM 市场上市。到了2010年,由于 CBI 股价连续走低,管理层决定将 CBI从 AIM 退市,并通过 CBI 进行要约回购其他在外发行股份;2010 年 7 月 15 日,CBI 从 AIM 退市停止股市交易。

资料显示,卓越新能成立于2011年12月,是一家通过综合利用废油脂(地沟油、酸化油等)从事生物柴油及衍生产品—工业甘油、生物酯增塑剂、水性醇酸树脂等的研发、生产与销售的企业,产品主要应用于清洁动力能源和生物基绿色化学品等领域。

据招股书显示,卓越新能计划公开发行新股3000万股,募资7.36亿元,其中5.61亿元用于年产10 万吨生物柴油(非粮)及年产5万吨天然脂肪醇项目,7500万元用于技术研发中心建设项目,1亿元用于补充流动资金。

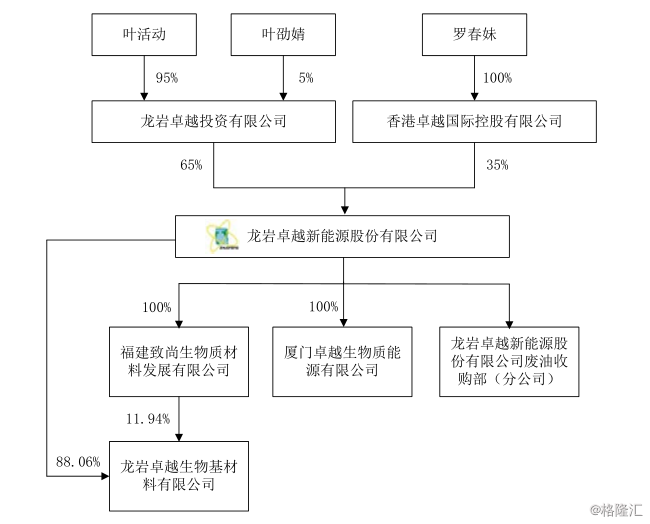

公司控股股东为龙岩卓越投资有限公司,持有公司65%的股份,公司实际控制人为叶活动和罗春妹夫妇及其女儿叶劭婧,通过卓越投资和香港卓越间接持有公司100%的股份。

(图片来源:公司公告)

据招股书显示,2016年至2019年1-6月,公司分别实现营业收入4.66亿元、8.73亿元、10.18亿元、6.05亿元,其中,2017年至2019年1-6月分别同比增长87.34%、16.49%、45.85%;同期的净利润分别为5045万元、6481万元、1.34亿元、1亿元,其中2017年至2019年1-6月分别同比增长28.46%、109.38%、147.39%。整体而言,公司净利润增速较快。

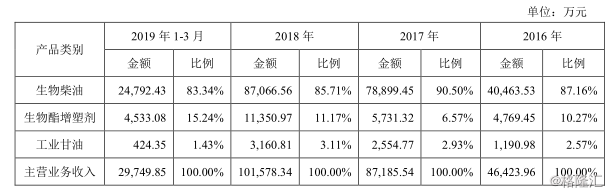

从收入结构来看,生物柴油是公司主要收入来源,2016年至2019年1-3月,分别实现营业收入4.05亿元、7.89亿元、8.71亿元、2.48亿元,占营收的比例为87.16%、90.5%、85.71%、83.34%,其中,2017年、2018年分别同比增长94.8%、10.39%,从近几年的数据来看,生物柴油销售收入增速放缓。

(图片来源:公司公告)

2016年至2019年1-3月,公司的毛利率分别为15.81%、9.95%、15.68%、16.29%,该公司解释2017年较2016年毛利率大幅降低,主要是由于2016年4季度开始受废油脂回流饲料领域等因素影响,废油脂价格快速上涨,直至 2017年2季度才开始逐渐回落,使得2017年原材料采购价格明显总体偏高,进而拉低了公司毛利率。

从资产负债率来看,2016年至2019年1-3月,分别为24.08%、23.47%、22.35%、20.8%。中国生产力学会副秘书长、中国自由贸易区创新发展研究联盟秘书长王海平表示:资产负债率低一方面说明公司资金充足,不需要借债经营;另一方面,说明公司举债经营能力不足。在资金利润率一定的情况下,举债利息低于利润率时,适度举债经营会有更好的收益。

2016年至2019年1-3月,公司研发费用为2670万元、3859万元、4767万元、1160万元,增速有所放缓,分别占营收的比例为5.73%、4.42%、4.69%、3.88%。

据招股书披露,报告期内公司拥有技术专利 78 项,其中发明专利 13 项,以及非专利技术 14 项,研发与技术人员总数为 85 人,占公司员工总数的18.12%。

(图片来源:招股书)

值得一提的是,卓越新能净利润中所受政府补助占比重较大,成绩单的“水分”不少,政府补助中大部分由增值税即征即退税构成,属于经常性损益。

据招股书显示,2016年至2019年1-3月公司分别确认增值税即退款项为4188.99万元、8476.68万元、8661.65万元、2513.26万元,占当期利润总额的比例分别为80.93%、137.29%、62.21%、58.69%。

(图片来源:招股书)

公司指出,报告期内,公司增值税即征即退金额占当期利润总额比例较高,若在目前生物柴油企业难以取得上游行业增值税进项税抵扣发票的情况下取消该政策,则将对公司经营业绩产生较大不利的影响。

除此之外,据招股书披露,公司还面临其它一些风险。

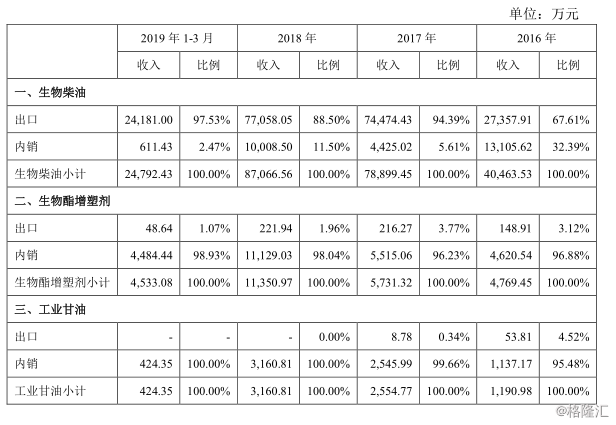

一方面,公司的生物柴油基本以出口为主,据招股书披露,2016年至2019年1-3月,该产品通过外销实现收入2.74亿元、7.45亿元、7.71亿元、2.42亿元,占总营收的比例为58.8%、85.34%、75.8%、80.93%。因此汇率波动、目标市场的需求变动以及进出口政策的变动可能会对公司经营产生一定的影响。

(图片来源:公司公告)

另一方面,公司主要产品生物柴油内销的作用主要适用于增塑剂的原料,用于替代化工类增塑剂 DOP 或与其配伍使用,因而产品价格受国际原油、国内DOP价格波动的影响相对较大,若未来原油价格出现大幅下降,公司产品价格下行压力加大,进而可能会对公司业绩产生不利的影响。

总体而言,目前公司的盈利较依赖于政府补助,登陆科创板后能否逐渐摆脱政府依赖,从而保持业绩的平稳增长,将是它面临的主要考验。