下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

不同于煤钢、基建、地产等与经济走势密切相关的债券品类,打捞局业务属性突出、与海洋经济密切相关,救助打捞行业的重要性也造就其独特地位和存在意义, 因此其债券也具备更多价值属性。伴随主体优势和经营特性,这类小而美的精细化品种具有特殊研究意义。

打捞局发展来龙去脉:公益性业务推升安全边际。交通运输部打捞局在全国范围内下辖上海、烟台、广州三家打捞局,业务板块包括海洋工程、打捞救助、运输客运和水路工程等。历史发展脉络上,中国救捞成立于1951年,为建设我国海上抢险救助打捞力量而成立。行业特点来看,打捞救助行业具有公益性和资本密集性的特点,资金投入需求大,对政府补贴较为依赖。

打捞局债券情况:融资优势明显存量债券稀缺。三家打捞局的历史债券发行总额平均81.3亿元,期限平均1.36年。各打捞局历史发行债券种类分布来看,一般短融债券发行额最高总计37.8亿元。历史债券发行额和当期票面利率来看,历史票面利率平均值为4.19%。历史债券中债估值来看,历史平均估值为3.17%。

各地打捞局主体虽有共通优势但经营也各有不同。三家打捞局的核心业务都为海洋工程,除此之外又各有偏重。上海打捞局的经营优势包括各项业务全面优势和国内唯一拥有远洋拖航船队的公司。烟台打捞局救助打捞为未来主要发展板块之一,优势在于船舶建设带来的竞争力和北方区域垄断地位。而广州打捞局的优势则在于水路工程业务。

打捞局债券投资性价比较高,兼具配置和交易属性。因其特殊地位和重要意义,国家对打捞行业的投入将持续加大。打捞局具有政府长期支持补贴和稳定业务来源的财务优势。政府补贴方面,由于打捞局的公益性特点,财政支持政策较为全面。打捞局债券性价比较高,且估值受外部冲击影响较小。历史上打捞局发行短期债券为主,平均发行债券期限为1.36年,1年期及以下债券发行额占比近80%,未来如继续发行短期品种则适合弹性策略为主的机构。

风险因素:经济与行业周期波动影响,行业低迷带来回款压力,船舶构建等资本性支出压力;竞争主体增加;政府补贴减少等。

正文

近期信用债市场一波三折,从民企违约频仍到结构化产品爆仓,从城投债金边属性淡化到融资端全面收紧,市场风险偏好一降再降。在信用债行业研究择券落入窠臼的现阶段,我们试图寻找更加深化细致的小众化机会。而打捞局债券作为小众细分种类的债券,具有特殊地位和其独特性,相对来说个券具有较高的交易价值。我们的报告将由此展开,展示这一类细分领域的精致债券种类。

打捞局的来龙去脉

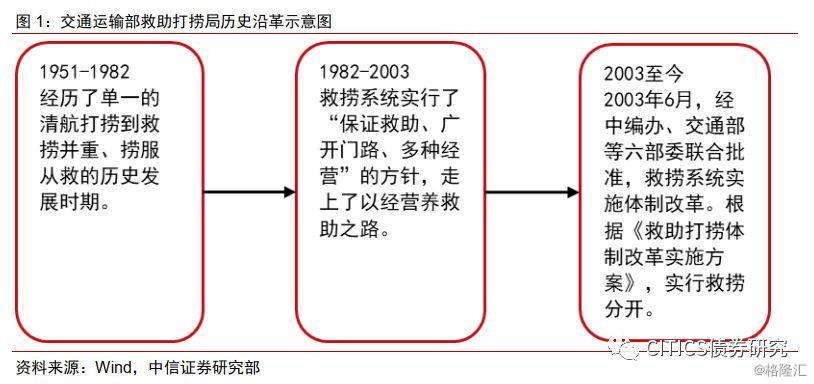

中国救捞成立于1951年,为建设我国海上抢险救助打捞力量而成立。2003年我国救捞系统进行了体制改革,拆分为“中国救助”和“中国打捞”,“中国打捞”系统即是交通运输部打捞局。交通运输部救助打捞局直属于交通运输部,是中国唯一一只国家级专业救助打捞力量,承担着对中国水域发生的海上事故的应急反应、人命救助、船舶和财产救助、沉船沉物打捞、清除溢油污染及其他对海上运输和海上资源开发提供安全保障等多项使命。同时,代表着中国政府履行有关国际公约和海运双边协定。

2003年救捞体制改革以来,救捞系统形成了了救助队伍、打捞队伍、飞行队伍的队伍建制,承担综合岗位职责和功能建制,也实现了跨越式发展。打捞局在贯彻落实国家“一带一路”战略、参与自贸区建设和海洋经济发展方面将作出新的贡献。

打捞救助行业具有公益性和资本密集性的特点。公益性在于抢险救捞业务围绕政府公共服务展开,业务收入相对较少。与此同时,其资本密集性的特点决定了其购买作业设备的资金投入需求大,对政府补贴较为依赖。国家为促进行业发展实施了以经营养打捞的发展方针和税收减免的优惠政策,打捞局发展了一系列包括海洋工程和拖航运输的延伸产业,以进一步促进救助打捞能力的增强。

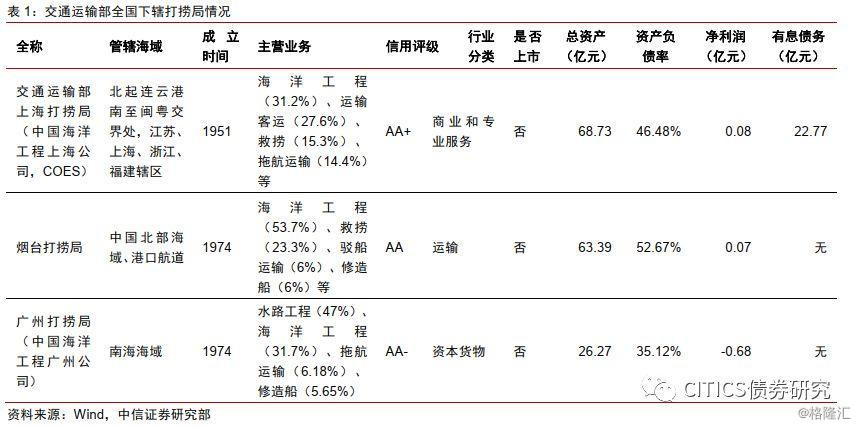

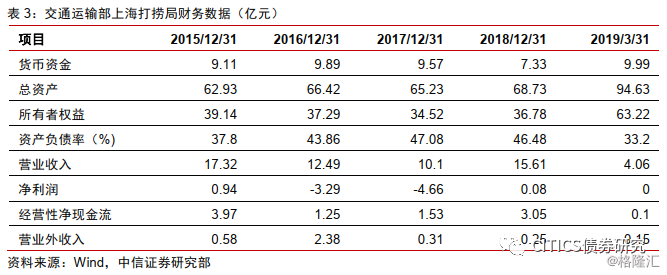

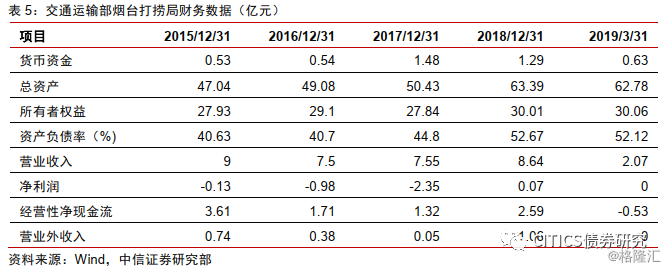

交通运输部打捞局在全国范围内下辖上海、烟台、广州三家打捞局。打捞局在全国范围内下辖三家,均为交通运输部直属企业,分别分布在烟台、上海和广州,分别负责我国北部海域及黑龙江干线、东部海域及长江干线和南部海域及珠江口三个救助责任区的海上救助工作。三家打捞局均均为非上市公司。其中上海打捞局信用评级最高,为AA+级,广州打捞局最低,为AA-级。这三家打捞局主营业务的侧重点也有所不同,上海打捞局相较之下更侧重于运输客运服务类,运输客运占主营收入比例为27.6%。烟台打捞局侧重于运输类,包括海洋工程中海上平台的装船、运输和安装等。广州打捞局在水工市政的安装建造方面则较为侧重。根据2018年年报数据,上海打捞局有息债务22.77亿元,烟台和广州打捞局已没有存续债券。

打捞局存量债券情况

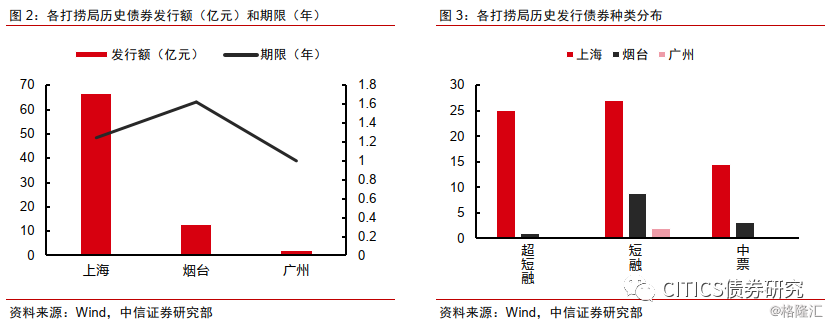

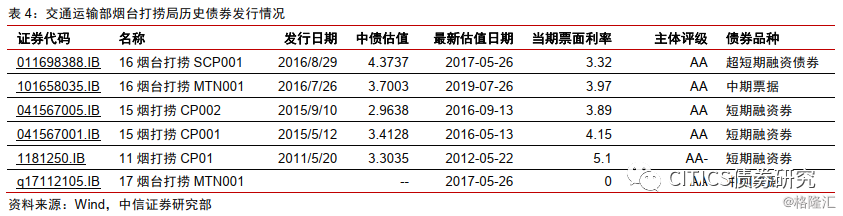

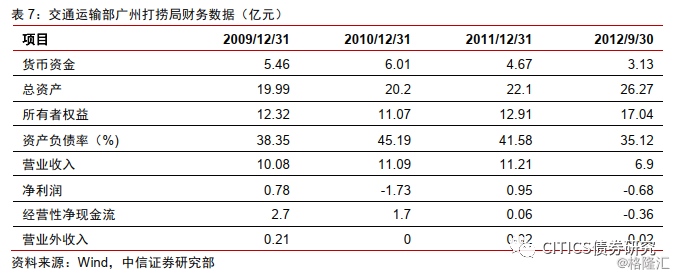

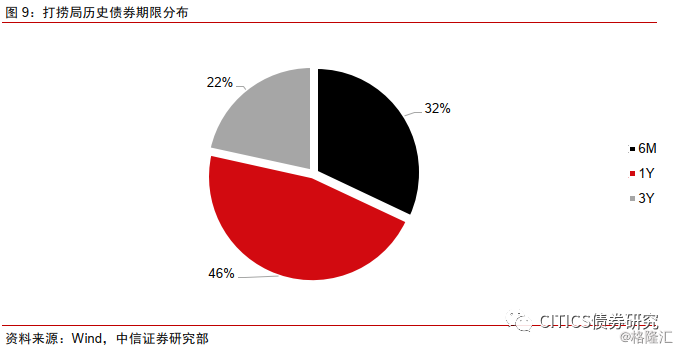

三家打捞局的历史债券发行总额平均81.3亿元,期限平均1.36年。我们分别梳理了上海、烟台和广州打捞局的历史债券发行情况,其中上海打捞局历史发行额最大,达到66.5亿元,烟台打捞局历史发行额12.8亿元,广州打捞局只有一只历史债券、额度2亿元。打捞局历史发行债券平均期限为1.36年,烟台打捞局期限最长为1.62年。目前只有上海打捞局还有存续债券,为2017年8月发行的17沪打捞MTN001,余额8亿,剩余期限1.07年。

各打捞局历史发行债券种类分布来看,一般短融债券发行额最高总计37.8亿元。打捞局历史发行债券种类涉及超短融、短融、一般中票和中票,其中一般短融发行额度最多,其次为超短融。募集资金用途主要为偿还金融机构贷款和补充流动资金。

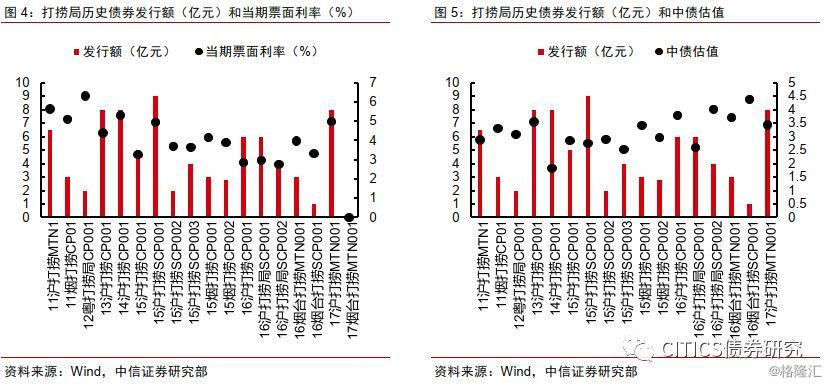

打捞局历史债券发行额和当期票面利率来看,历史票面利率平均值为4.19%。历史发行债券票面利率最高的为广州打捞局发行的12粤打捞局CP001,当期票面利率为6.3%。当期票面利率最低的为上海打捞局发行的16沪打捞局SCP002,当期票面利率为2.76%。

打捞局历史债券中债估值来看,历史平均估值为3.17%。历史债券中债估值最高值为烟台打捞局发行的16烟台打捞SCP001,中债估值为4.37%。历史发行债券中债估值最低估值为上海打捞局发行的14沪打捞CP001,中债估值为1.83%。

打捞局主体的优势和风险

上海打捞局

交通运输部上海打捞局成立于1951年8月,具有60多年的悠久历史,是国内第一家国家级的海上救助打捞队伍,在各项业务上都具有优势。2003年2月,交通部上海海上救助打捞局经过救助打捞体制改革,拆分为交通运输部上海打捞局和交通运输部东海救助局,并开始实行企业化运作管理。

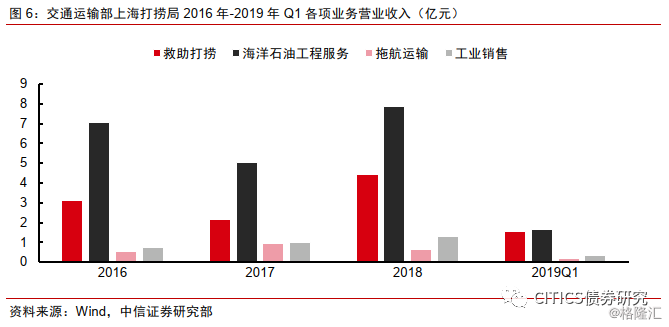

上海打捞局主要核心业务为海洋石油工程服务。2016-2018年上海打捞局营业收入分别为12.49亿元、10.10亿元和15.61亿元,营业收入主要源于核心业务。其中,海洋石油工程服务是该局收入的主要来源。从收入构成来看,2018年救助打捞、海洋石油工程服务、拖航运输和工业销售业务收入占核心业务收入的比重分别为31.10%、55.53%、4.30%及9.06%。主要受救助打捞收入和海洋石油工程服务收入同比增长影响,2018年该局营业收入较上年增长54.50%。2019年第一季度该局实现营业收入4.06亿元,较上年同期增长11.62%。

上海打捞局的经营优势包括各项业务全面优势和国内唯一拥有远洋拖航船队的公司。该局肩负北起连云港南至闽粤交界处辖区内的海上财产救助、沉船沉物打捞等公益性任务,可获政府的大力支持,包括税收减免、退休人员费用补助、项目投资补助等。经营性业务的主要客户是中海油以及国际上各大石油公司和海洋工程公司,客户群优质,货款回笼情况良好。

烟台打捞局

烟台打捞局前身是成立于1974年9月的“交通部烟台海难救助打捞局”,1987年6月更名为“交通部烟台海上救助打捞局”。2003年6月,交通部等国家六部委联合进行救捞体制改革,将“交通部烟台海上救助打捞局”下属相关海上救助值班和人命救助的资产和人员进行剥离(剥离资产单独成立“交通部北海救助局”),其后公司正式更名为“烟台打捞局”,并开始实行企业化运作管理。

烟台打捞局的主要业务板块为救助打捞和海洋工程板块。烟台打捞局担负着中国北部海域、港口航道的非人命救助、沉船沉物及遇险航空器打捞、海上溢油清除等职责。烟台打捞局的主要业务板块为救助打捞和海洋工程,同时还兼营运输拖航、港口作业、船舶修造等业务。烟台打捞局以救助打捞为主业,承担着国家指派的北方海区公益性抢险打捞及财产救助责任,未来救助打捞及海洋工程板块仍将是公司的主要发展板块。

烟台打捞局主要收入和利润来自于海洋工程业务。2018年,烟台打捞局营业收入主要来自打捞业务、海洋工程、客货及拖航运输、船舶修造、水路工程业务等,烟台打捞局仍承担着救助打捞的社会职能。随着公益性救助打捞、船舶修造等业务收入规模的扩大,烟台打捞局营业收入有所上升;海洋工程业务仍是烟台打捞局收入和毛利润的主要来源。

烟台打捞局的优势在于北方区域垄断地位和船舶建设带来竞争力。公司是中国交通部直属企业,且肩负有公益性职责,能够获得来自政府的大力支持。公司是中国北方海域唯一具备完整资质的打捞抢险单位,区域垄断地位突出。公司船舶装备先进,技术经验丰富,具备较高的海洋工程业务施工能力。公司拥有一定海岸线及海港土地使用权,整体配套能力强,有助于巩固公司盈利能力。

广州打捞局

广州打捞局(中国海洋工程广州公司)成立于1974年,主要从事救助打捞、海洋工程与海油服务、海上风电工程、半潜船运输、水工市政与沉管隧道工程,以及船舶建造与维修、潜水培训与潜水服务等业务。公司拥有沿海打捞作业一级、海洋石油工程专业承包一级、市政公用工程施工总承包一级、港口与航道工程施工总承包一级、港口与海岸工程专业承包一级等资质。同时,作为交通运输部直属国家事业单位,承担南海海域应急抢险打捞等职责。

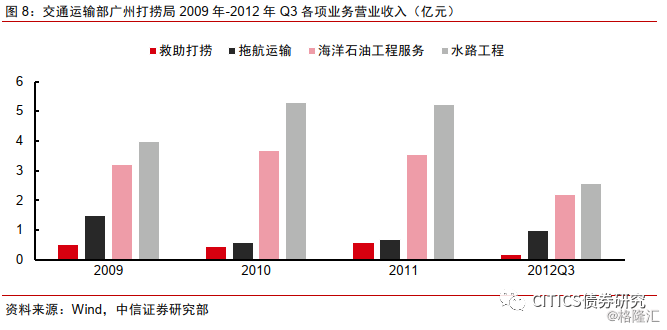

广州打捞局主要收入来源于海洋工程业务和水利工程业务。广州打捞局作为交通部直属的打捞企业,除承担政府制定的特殊抢险打捞任务外,其经营性业务还包括商业救助打捞、拖航运输、海洋工程和水路工程等。公司的收入主要来源于海洋工程业务和水利工程业务,2008-2010年,公司上述两项业务收入合计占主营业务收入的比例分别为63.88%、71.4%和81.38%,占比逐年上升。

广州打捞局的优势在于水路工程业务。公司水路工程业务不仅是收入和利润的主要来源,同时在行业中具有垄断地位。交通部加大注资力度,原有固定资产投资项目有序推进,并新增投资建设抢险装备维修基地搬迁工程,使公司综合救助打捞能力得到有效提升。

打捞局债券投资价值

诚然作为一类存量债务零星的债券品种,现阶段无论从配置还是交易的角度都很难增益投资价值,但是在民企违约频仍到结构化产品爆仓,从城投债金边属性淡化到融资端全面收紧,市场风险偏好一降再降的境况下,尤其是当前信用债市场估值和相对利差压缩到极致,超额收益难现的情况下,我们试图将打捞局这一类细致的小众化品种的优劣讲述清楚。从而为将来可能再次进行直接融资的这一众发行人投资机会做铺垫。

打捞局债券投资价值较高

打捞局的经营特性为公益性和资本集中性。打捞局具有救助职责,需遵守国家指令围绕政府公共服务展开。救助活动需要前期投入大量的资本金购买作业船舶和其他设备,对资本要求较高。在国家促进打捞局发展的优惠政策下,打捞局依托专业优势大力发展拖航运输、海洋工程、海洋石油服务及相关的延伸产业,加强救助能力的同时增加营收水平,减少对政府补贴的依赖。

以上海打捞局为例,其经营性业务主要包括远洋拖航、海洋石油工程及工业销售等。打捞局在进行救助打捞工作的同时,通过发挥自身专业级装备优势,开展远洋拖航、海洋石油工程及工业销售等经营性业务,海洋石油工程服务为该局收入和利润的主要来源。

打捞局具有政府长期支持补贴和稳定业务来源的财务优势。打捞局核心业务营业收入占总营业收入比重超过90%,核心营业收入中,救助打捞和海洋石油工程占比重最高。打捞局救助打捞业务分为公益性和商业性。公益性打捞基本不收取费用,而商业性打捞按照规定收费,但收入规模不大且业务收入具有较大波动性,较依赖政府补贴收入。海洋石油工程服务方面,打捞局的主要经营性业务量主要来源于中海油及国际上部分大型海洋工程公司,合作长期稳定,货款回笼较有保障。资产方面,打捞局以船舶等长期专用装备为主,资产负债程度较低,且有一定规模易变现的可供出售金融资产,货币资金较为充裕,且具备财政拨款支持的能力,财务方面有较强优势。

政府补贴方面,由于打捞局的公益性特点,财政支持政策较为全面。在打捞局企业化运作后,确立了以经营养打捞的经营方针,但由于打捞经营业务具有鲜明的公益性特点,政府通过资产注入、税收减免和财政补贴等方式对打捞局运营给予支持。政策支持方面,打捞机构所有离退休人员所需经费均由中央财政安排,此类经费每年上海、烟台和广州打捞局分别获得约4000万元、2000万元和1000万元左右。除此之外还有其他各类的补偿款和政府补助。

打捞局债券性价比较高,历史估值收益明显。从各打捞局历史债券发行利率和中债估值变化来看,大部分打捞局债券在发行后收益率都有一定程度的下降,差值收益明显。其中上海打捞局发行的14沪打捞CP001曾在发行一年后估值下降347bps。

打捞局存续个券的估值趋势

以上海为例,打捞局债券品种具有相对价值优势。上海打捞局存续债券17沪打捞MTN001,对比同区域、同评级发行的中央国企债券来看,我们选取同为上海区域央企属性且具有相似业务属性的中远海运租赁有限公司发行的19远租01进行发行时的票面利率对比。虽然无论是发行时期、业务属性、债券品种和认购持仓机构目的均不能完全放在同一维度进行对比,客观来说确实很难有个券可以镜像对比另外一支个券,但尽量找到契合的方面其依然可以作为相互参考的对象。相比较不同年份的融资环境和机构偏好,打捞局在2017年下半年的时期仍然得以低成本发行,很大程度上也印证其市场认可的主体资质和相对融资成本优势。

打捞局债券符合短期交易属性

打捞局主体发行短债居多,符合交易属性为主的机构。打捞局历史债券期限分布来看,均为3年期以下的短期债券,历史平均发行期限1.36年。其中以1年期债券为主,发行额占比46%。其次为6个月的短期债券,发行额占比约为32%。打捞局整体主体发行债券短债居多,未来如果发行人继续尝试直接融资渠道,其短期信用品类则更适合弹性策略为主的机构需求。

风险因素

经济与行业周期波动影响,行业低迷带来回款压力,船舶构建等资本性支出压力。竞争主体增加的可能。未来持续国际化市场化发展道路导致政府补贴下降等。