下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一说到长江电力,浮现在我脑海的里的是,不就是一家普普通通的电力公司嘛!

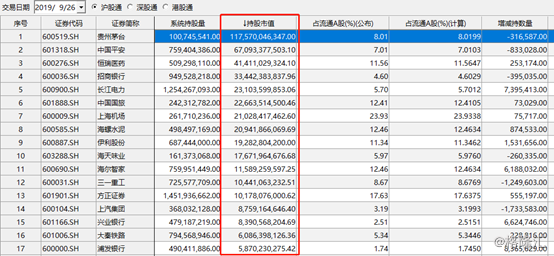

然而,笔者最近才发现到长江电力的与众不同。我们先看一组数据:据Wind显示,目前,沪股通持有总市值前7名分别为贵州茅台、中国平安、恒瑞医药、招商银行、长电电力、中国国旅、上海机场,分别持有1175亿元、670.9亿元、414.1亿元、334.4亿元、231亿元、226.6亿元、210.3亿元。

(来源:Wind)

看到没,长江电力是沪股通第5大重仓股,排名还高于我们熟知的中国国旅、上海机场、海螺水泥、伊利股份、海天味业等知名白马龙头。

翻了翻长江电力的股价走势图,更是让人震惊。从2014年算起自今,股价累涨超过470%,今年以来上涨20%。

一家看似普通的电力股,5年多时间竟然上涨将近5倍,让人垂涎欲滴。我们不禁要问,长江电力究竟有何魔力让股民们趋之如骛,并且还受到外资的青睐?下面,我们来一探究竟。

长江电力知多少?

2002年10月16日,世界上最大的发电厂——三峡水力发电厂正式成立。当年11月4日,长江电力正式成立,注册资本55亿元。

次年11月,长江电力正式挂牌上海交易所,募资金额为98.26亿元,发行PE为17倍左右,首日收盘市值仅为485亿元。如今,长江电力总市值已经突破4000亿元大关。相当于16余年,市值增长超过3500亿元,增长超过7.2倍。

目前,长江电力拥有长江干流上的三峡、 葛洲坝 、溪洛渡、向家坝4座水电站,旗下电站属于“西电东送”骨干电源,发电量稳定。并且,发电量国家政策优先调度全额上网,简单的说利用来水落差发电全额上网。长电因而具备持续盈利能力。

目前,长江电力是A股最大的电力上市公司,亦是全球最大的水电上市公司,拥有总装机容量4549.5万千瓦,占全国水电装机的 12.92%(截至2018年),今年上半年发电量853.89亿千瓦时,占全国水电发电量的 16.62%。

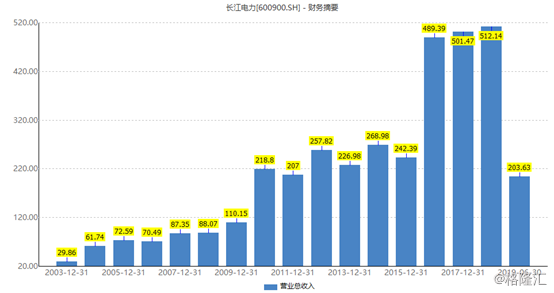

上市当年,长江电力的营收为29.86亿元,到2009年超过100亿元大关,到2010年超过200亿元,到2017年超过500亿元。到2018年,营收已经高达512.14亿元,16年时间,营收增长超过16倍。

归母净利润方面,2003年仅为14.38亿元,到2018年末已经高达226.11亿元。16年时间,增加将近15倍。

从历年营收和净利润可看出,2009年和2015年有两次跨越式抬升。因为分别在这两个节点上,有新的资产注入。

过去10余年,长江电力销售毛利率保持在50-60%,销售净利率维持在40%左右,这个水平在A股市场属于佼佼者。为何有这么高?主要是由商业模式决定,前期平价收购大股东建设的水电站,后续成本仅仅只有折旧和管理等费用。

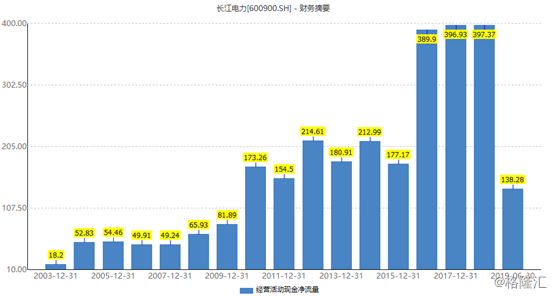

并且,长江电力还是现金奶牛。2014-2018年,,公司经营现金流净额分别为212.99亿元、177.17亿元、389.90亿元、396.93亿元、397.37亿元。今年上半年,长江电力为138.28亿元,同比增长5.67%。

长江电力的盈利能力非常强,现金流也非常充裕,也有底气慷慨分红。上市16年,长江电力年年分红,总计分红958.29亿元,同期净利润总额为1680.74亿元,累计分红金额占累计净利润的57.02%。而最近3年,分红占比分别为76.18%、67.16%、66.07%。这真的叫大手笔!

并且很牛的是,长电已经把分红写进了公司章程。自2016年至2020年每股不低于0.65元,自2021年到2025年每股分红不低于当年利润的70%。如果按照4%的股息率反推,如果股价低于16元,将超过10年期国债收益率。投资会非常安全,拿着这样的股可以“养老”,等分红就行了。

另外,最近10年,净资产收益率(ROE)平均复合增长率为13.94%,最近5年为15.91%。单从这个角度看,该公司护城河较深,是一家优质的上市企业。

尾声

目前,长江电力的动态市盈率为17.669,处于历年来中位数偏上水平。另外,当前的PB为3.01倍,处于最近10年的高位。

从估值的角度看,继续向上的空间不大,未来的机会就是等待业绩增长这条主线。

未来,长江电力最大的业绩增长空间在于新的资产注入所带来的越升,就像2009年和2015年一样。2022年左右,长江电力将注入白鹤滩、乌东德两家发电站。根据中国三峡集团做出的承诺,两家公司将新增装机容量1620万千万,比目前的装机量提升58%。

此外,长江电力本身已有的4座发电站,还存在内生增长性。总之,长江电力现金流好,利润稳定,估值稳定,分红稳定。只要多跌,就敢多吸。

但同时,我们也要注意风险,比如电力政策、以及堤坝安全。